Malgré le redressement en Europe, l’horizon n’est pas sans nuages et le scénario d’un no-deal Brexit apparaît très probable.

L’Europe a subi un confinement plus long et plus strict qu’aucune autre zone. Au pire moment en avril, l’activité économique était tombée 25% sous le niveau pré-virus. Après quatre mois de rebond, on ne se situe plus qu’à 5% environ sous ce niveau. Ce rattrapage technique reflète en partie des dépenses différées et n’est pas extensible sans limite. La reprise n’aurait pas été possible si la BCE d’abord, l’UE ensuite (sous l‘impulsion décisive de l’Allemagne et de la France) n’avaient pas réagi à la hauteur des risques encourus. L’horizon n’est pas sans nuages. Le scénario d’un no-deal Brexit apparaît de plus en plus probable.

Passons en revue les différents facteurs d’importance pour les perspectives économiques de l’Europe. Les interrogations sont grandement similaires de chaque côté de l’Atlantique, la première d’entre elles, bien entendu, étant la situation sanitaire.

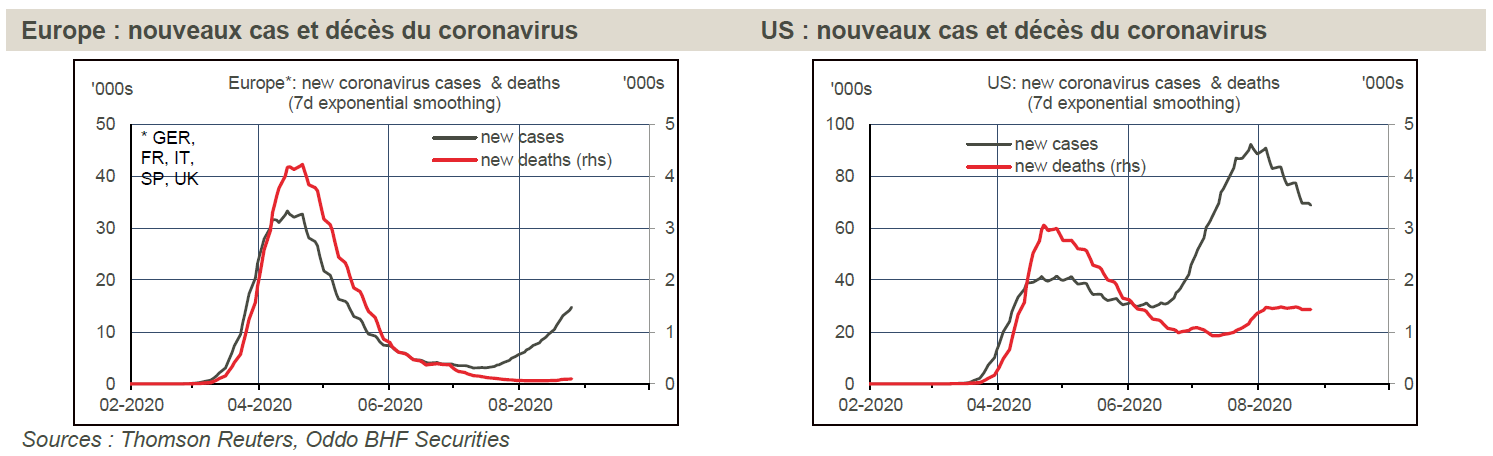

Au début de l’été, les données épidémiques montraient que l’Europe avait réussi à aplatir la courbe des infections, ce qui n’était pas alors le cas des États-Unis (graphes). Prévalait alors l’idée que la sévérité relative du confinement en Europe avait certes été plus coûteuse au plan économique mais pour un gain durable au plan sanitaire. Cette thèse reste à prouver. Deux mois plus tard, la courbe des infections se redresse en effet à nouveau un peu partout en Europe – sans toutefois de mouvement équivalent du nombre de décès ou d’admissions dans les services d’urgence. Fin août, le nombre de personnes infectées en Europe était estimé à un niveau environ 20 fois inférieur à son pic de mars. Par ailleurs, les moyens de répondre à l’épidémie semblent meilleurs qu’au printemps qu’il s’agisse de la fourniture en masques, de la capacité de détection et d’isolement, et des protocoles de traitement des malades, sans compter les espoirs de remèdes.

Les experts de la santé se divisent pour dire s’il s’agit d’une deuxième vague ou la suite de la première, et même pour s’entendre sur l’immunologie du coronavirus. On se gardera d’aller sur leur terrain mais une chose est sûre. Après l’expérience du confinement indiscriminé, traumatisante pour les personnes et calamiteuse pour l’économie, aucun gouvernement en Europe ne veut remettre sous cloche l’ensemble de son pays, ni fermer totalement ses frontières. Il en résulte un discours officiel parfois ambigu. Il ne doit pas être trop alarmiste de crainte de casser la reprise mais rester assez angoissant pour s’assurer que les protocoles sanitaires sont respectés. Dans la plupart des pays européens, de nouvelles mesures de restrictions ont été prises touchant au port du masque, à la surveillance des touristes internationaux, à la fermeture de lieux de divertissement. On est loin des restrictions du printemps dernier, mais ces annonces entretiennent un climat d’inquiétude. La période de rentrée scolaire est cruciale car si les quarantaines locales devaient se multiplier à grande échelle, cela aurait une répercussion sur l’activité (absentéisme des parents).

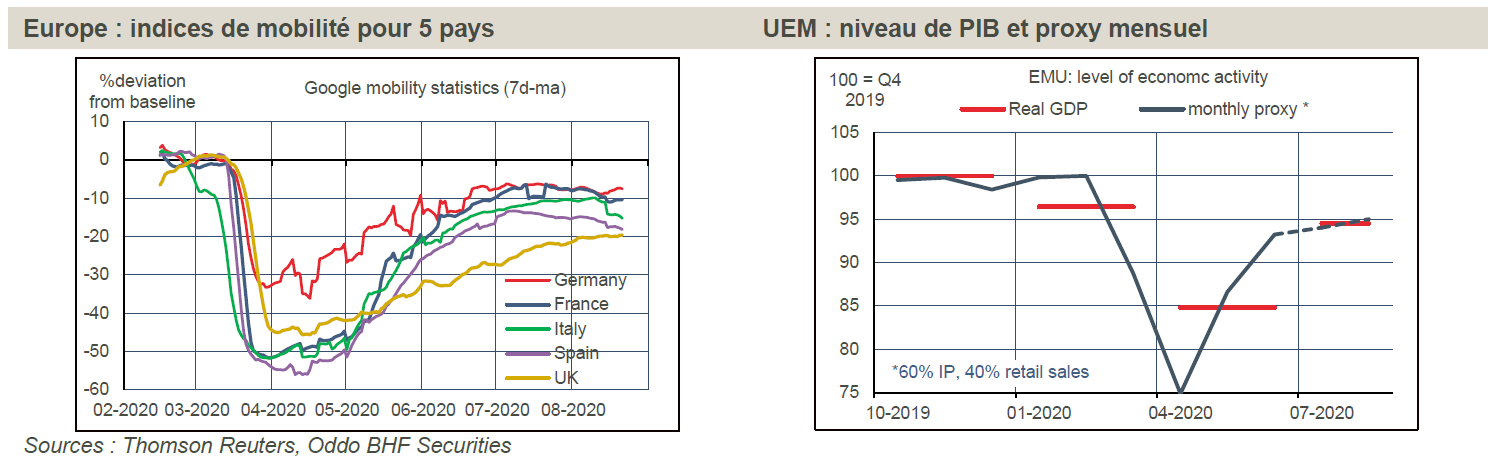

Depuis six mois, les conditions économiques reflètent avant tout le degré de restriction des mouvements de personnes. Avec un confinement très strict entre mars et mai, il en a résulté une contraction du PIB réel de la zone euro de 3,6% t/t au T1 et de 12,1% au T2. Par rapport à la fin 2019, la baisse cumulée a été de 12% en Allemagne, 17% en Italie, 19% en France, 22% au Royaume-Uni et 23% en Espagne. La production et les ventes au détail ont amorcé un vif redressement en mai et en juin. On n’a pas de signes de rechute durant l’été, mais les indices de mobilité des personnes suggèrent que la pente de la reprise s’est sans doute encore un peu aplatie (graphe de gauche). En somme, le rattrapage technique est bien avancé mais ce résultat masque des disparités sectorielles. Les secteurs impliquant de fortes interactions physiques restent très en-deçà d’une situation normale. Dans l’ensemble, par rapport à la situation pré-virus, les indicateurs mensuels indiquaient une perte d’activité ayant atteint son maximum à -25% en avril, avant de remonter à -13% en mai, -7% en juin, et l’on peut présumer environ -5% sur juillet-août (graphe de droite).

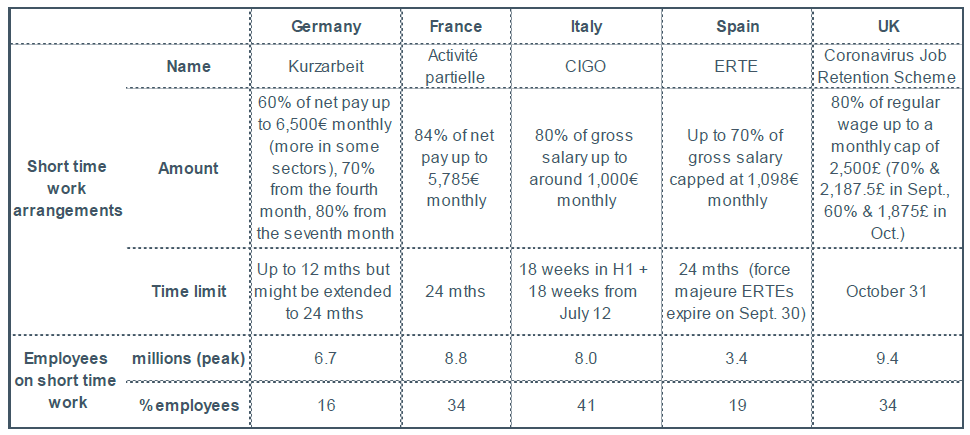

Face à un choc de demande qui rend d’un coup redondant une partie des effectifs du secteur privé, il y a deux réponses possibles de la part du gouvernement. La première consiste à laisser se faire l’ajustement (licenciements), puis à verser aux chômeurs des indemnités temporaires et à inciter les entreprises à réembaucher du personnel (prêts transformables en subventions); c’est ce qu’ont fait les États-Unis. La seconde consiste à de prendre en charge une large partie de la masse salariale des entreprises qui conservent leurs effectifs en activité réduite le temps de la crise (sécurité de l’emploi); c’est la voie suivie par les pays d’Europe, avec des différences locales en fonction de la durée, de l’étendue du système et du taux de couverture des salaires (tableau). Les critères ont souvent été ajustés lors de la réouverture des économies pour encourager la reprise du travail. En France, par exemple, le nombre d’heures chômées causées par la pandémie était de 843 millions en avril, tombant à 223 millions en juin.

Il y a des arguments pour et contre dans ces deux systèmes. Le choix fait en Europe répond mieux à première vue à la plus grande rigidité du marché du travail. A court terme, il est évidemment absurde de comparer les taux de chômage entre l’Europe et les États-Unis pour dire quelle option est la meilleure. Seule la durée permettra de dire quel système a le mieux permis de préserver le revenu des ménages et pour quel impact sur les finances publiques. Dans les deux zones, on constate qu’à la mi-2020 les ventes au détail ont retrouvé voire dépassé leur niveau du début d’année et que les ménages ont accumulé des montants record d’épargne disponible. Dès lors que le revenu est protégé, les dépenses en biens semblent peu sensibles à l’incertitude sanitaire. Tel n’est pas le cas des dépenses de services (loisirs, transports) qui restent, elles, bien en-deçà des niveaux pré-virus.

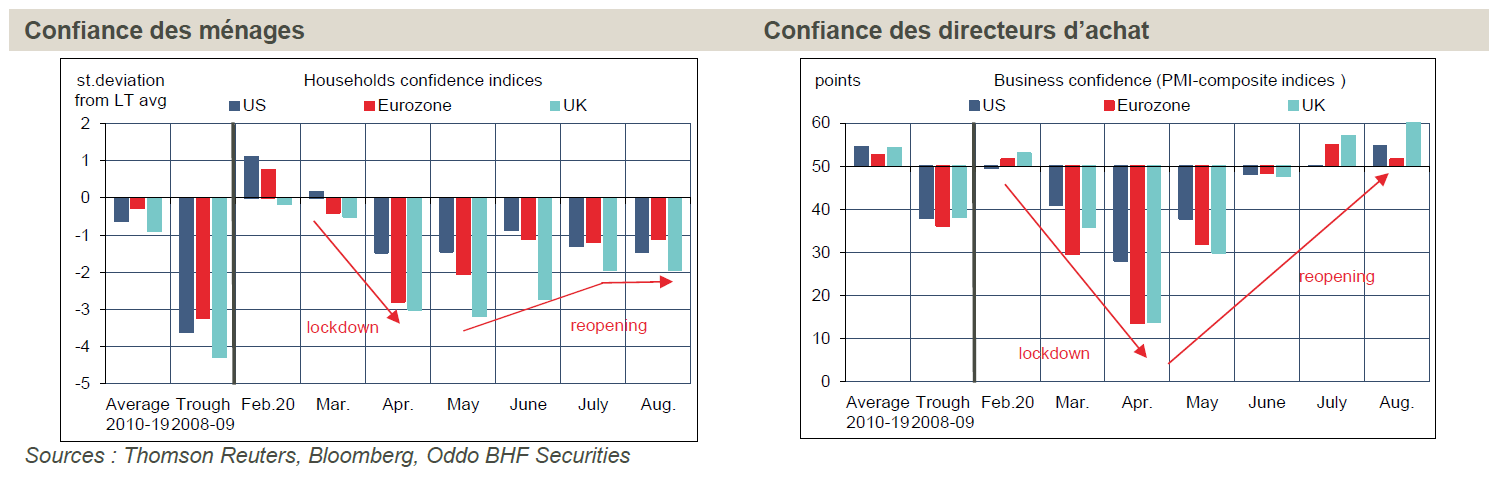

Les enquêtes auprès des consommateurs ont baissé jusqu’en avril, baisse somme toute assez contenue au regard de la gravité de la situation sanitaire et économique. Les derniers mois ont vu ces indices se redresser mais faiblement (graphe de gauche). Le choc du confinement est passé, mais l’onde de choc se diffuse encore. Malgré les systèmes de protection de l’emploi, les craintes de chômage sont en forte hausse.

Par comparaison, le climat des affaires a plus fortement varié, à la baisse comme à la hausse, au point que les relations d’ordinaire robustes entre le niveau de confiance et le rythme d’activité économique ont perdu de leur valeur. La crise a été provoquée par un élément exogène (le couple virus-confinement) et non par suite de déséquilibres économiques devenues insoutenables. Sauf dans quelques segments de marché, il n’y avait pas de surchauffe du crédit ou de l’investissement en Europe, ni de tensions inflationnistes. Une récession sert d’ordinaire à purger des excès, mais quid quand il n’y avait pas d’excès préalable? Actuellement, le climat des affaires a beau avoir rebondi, ce n’est pas un retour à la case départ. L’incertitude est plus élevée, le degré d’utilisation des capacités reste inférieur à ce qu’il était il y a six mois, et les dépenses en capital s’en ressentent, d’où le besoin de voir les gouvernements encourager les dépenses d’investissement dans le cadre des plans de relance (infra).

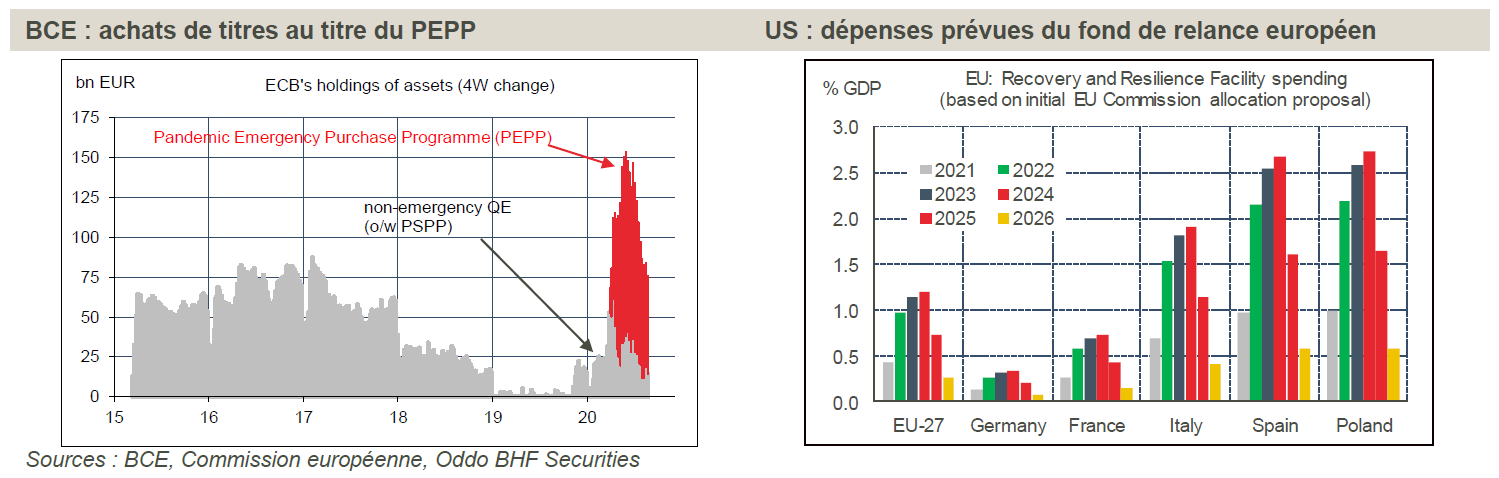

Parfois, un faux pas oblige à redoubler d’attention si on veut vraiment éviter la chute. C’est ce qui est arrivé à la BCE. Le 12 mars dernier, la présidente Lagarde affirmait que «nous ne sommes pas là pour fermer les spreads» (en réponse à une question sur le spread BTP-Bund), avant de se rendre compte rapidement qu’elle était juste au bord du gouffre, et l’Europe avec elle. On connaît la suite – 18 mars: annonce du Pandemic Emergency Purchase Programme (PEPP) pour 750 milliards d’euros, 7 avril: assouplissement des règles de collatéral des banques, 16 avril: baisse des exigences en capital des banques, 30 avril: baisse du taux des TLTRO sous le taux de dépôt, 5 mai: injonctions de la Cour de Karlsruhe contre la BCE/Bundesbank, 4 juin: hausse de l’enveloppe du PEPP à 1350 milliards d’euros, 18 juin: TLTRO massif (1308 milliards, dont net 549 milliards), 2 juillet: soutien du Bundestag à la BCE contre la Cour de Karlsruhe.

Au dernier relevé hebdomadaire du 21 août, les achats de titres du PEPP s’élevaient à 484 milliards, ce qui laisse une marge d’environ 850 milliards, de quoi tenir jusque vers la mi- 2021 si les conditions du programme ne sont pas modifiées (graphe de gauche ci-dessus). Avec la normalisation des conditions de marchés, la question se pose de savoir si la BCE fera un plein usage du PEPP ou l’arrêtera avant son terme. Il ne manque pas d’articles de presse citant des sources bien informées à la BCE mais toujours anonymes jugeant qu’il ne faut pas que la politique monétaire en fasse trop. Ce n’est pas l’impression laissée par les sources aussi bien informées mais, elles, publiques que sont Lagarde, Schnabel et Lane. Vu l’incertitude de la situation sanitaire et, partant, de l’économie, on ne s’attend pas à ce que la BCE donne le moindre signal en vue d’une normalisation à horizon visible. Tout d’abord, ce n’est pas l’inflation qui peut lui faire peur. Par ailleurs, la BCE ne tient pas à fragiliser les conditions de marché alors qu’elle compte sur les banques commerciales pour garder ouvert le flux de crédit à l’économie. Les standards de prêt et la demande de crédit se sont dégradés pendant la phase de confinement, mais pour l’instant, le resserrement reste modéré. Un dernier point méritera une attention particulière lors de la réunion de rentrée de la BCE, le 10 septembre, l’évolution de l’euro. Depuis son point bas de mars, l’euro s’est apprécié d’environ 10% face au dollar, en partant d’un niveau de forte sous-évaluation (l’euro reste encore sous-évalué au vu de la PPA). Toutes choses égales par ailleurs, cette hausse de l’euro peut retarder le redressement de l’inflation.

L’union monétaire européenne a un défaut fondamental de construction, c’est l’absence d’outil de stabilisation budgétaire commun impliquant une solidarité entre pays. Chaque crise économique, bancaire ou financière est l’occasion de revisiter ce problème. La décennie passée a fourni de nombreux exemples, qui ne manquaient pas chaque fois de susciter des spéculations sur la survie de l’euro et la recherche du maillon faible (la Grèce et l’Italie étant les plus sérieux candidats). Idem en 2020, mais la réponse budgétaire est cette fois inédite puisque l’UE s’est dotée d’un fond de relance dont une large partie doit servir à octroyer des subventions pour aider les pays à surmonter la crise du coronavirus. Le plan d’ensemble doit être approuvé par les divers parlements. Depuis l’accord du 21 juillet, chaque pays est censé avoir travaillé à son plan de relance pour le rendre éligible à ce soutien. Des détails seront connus en octobre, lors de la présentation à la Commission des projets nationaux de lois de finances, d’autres en avril 2021 lors de la présentation des programmes nationaux de réforme. A l’échelle de l’UE, l’ordre de grandeur de la relance est d’environ 1 point de PIB de 2022 à 2024, avec de grands écarts par pays (graphe de droite).

Ces dernières années, la montée en puissance des partis eurosceptiques a souvent été présentée comme un facteur d’instabilité politique majeure. Combien de fois n’a-t-on entendu la prédiction que l’UE n’y survivrait pas. Rien de tel ne s’est produit. Là encore, voici un risque presque effacé. Les principaux partis de cette mouvance connaissent tous des problèmes internes à leur organisation (AfD en Allemagne, RN en France, Lega en Italie), ce qui ne les rapproche pas de la prise du pouvoir. Même si la gestion de la crise sanitaire par les gouvernements en place est loin d’avoir été parfaite, ces partis n’ont pas su démontrer qu’ils auraient fait mieux. Il reste deux inconnues pour la politique européenne ces prochains mois: primo, qui succèdera à Angela Merkel? secundo, que va-t-il advenir du Brexit? Ce deuxième point est le plus pressant car la date-limite pour conclure un accord de libre-échange UK-UE avec l’espoir d’une ratification avant la fin d’année est le 31 octobre. Aucune des deux parties n’a bougé d’un pouce sur les trois points de blocage: la pêche (le plus anecdotique), l’alignement des règles britanniques sur celle de l’UE, la gouvernance de l’accord global. A défaut d’accord, l’érection de barrières tarifaires et non-tarifaires réduira le commerce bilatéral. A croire que certains souhaitent noyer le coût d’un no-deal Brexit dans la facture plus large de la pandémie.