Perdre 10% de PIB mondial est un choc sans précédent. Un fort rebond a eu lieu, mais c’était la moitié la plus «facile» à rattraper.

A l’échelon mondial, l’activité économique a passé son point bas au deuxième trimestre 2020, à un niveau se situant environ 10% au-dessous de ce qu’on aurait constaté s’il n’y avait eu ni pandémie, ni confinement, autrement dit en extrapolant la tendance de croissance antérieure. Perdre 10% de PIB mondial est un choc sans précédent. Un fort rebond a eu lieu depuis, qui efface à peu près la moitié de cette perte, mais c’était la moitié la plus «facile» à rattraper, en réponse à la réouverture de sites de production et de commerce. La poursuite de la reprise est conditionnée à la situation sanitaire, entre espoir de vaccins et risque de deuxième vague.

Ces dernières semaines, la plupart des pays tenant des comptes nationaux trimestriels ont publié leurs estimations préliminaires pour le deuxième trimestre 2020. En général, le PIB réel a baissé dans des proportions historiques, un résultat anticipé puisque la période sous revue était en partie une phase de confinement, autrement dit de suppression volontaire de l’activité économique. A l’échelon mondial, en tenant compte du rebond chinois et de la débâcle des autres pays, cela donne un repli de 5,6% t/t au deuxième trimestre selon nos calculs, qui fait suite à une baisse de 3,3% au premier trimestre. Sur une base 100 au quatrième trimestre 2019, le volume du PIB mondial est tombé à 91,3 au deuxième trimestre. Sans la pandémie, c’est-à-dire en extrapolant la tendance de croissance de l’an dernier (≈3% par an), le niveau d’activité aurait été 10% plus haut que celui constaté à la mi-2020.

Le deuxième trimestre 2020 marque le point bas du cycle mondial, mais plus précisément le point bas est en avril. Avec l’assouplissement des contraintes pesant sur les interactions sociales aux États-Unis et en Europe, l’activité économique a en effet fortement rebondi en mai et juin, donnant un fort «acquis de croissance». L’activité et l’emploi ont poursuivi leur progression en juillet à un rythme plus modeste. Les rares données disponibles sur août suggèrent que la pente d’activité était plate ou modestement positive. Sur la base de ces informations, le «nowcast» de la croissance mondiale avoisine +6% t/t au troisième trimestre (graphe de gauche). Cela ramènerait l’activité environ 5% sous la tendance pré-virus, un écart toujours considérable (graphe de droite). Au-delà du troisième trimestre, on entre dans le domaine de la prévision. Dans les circonstances présentes, la prévision dépend avant tout des hypothèses sur l’évolution du virus et des traitements médicaux.

.png)

En général, l’hypothèse centrale des prévisionnistes est une disparition graduelle des mesures de distanciation sociale et de restriction de l’activité. Une deuxième vague constituerait un risque baissier. A l’opposé, la découverte et la production rapide d’un vaccin serait un risque haussier. De même si on pouvait avoir la certitude que le virus, quoique toujours présent, est bel et bien devenu moins dangereux.

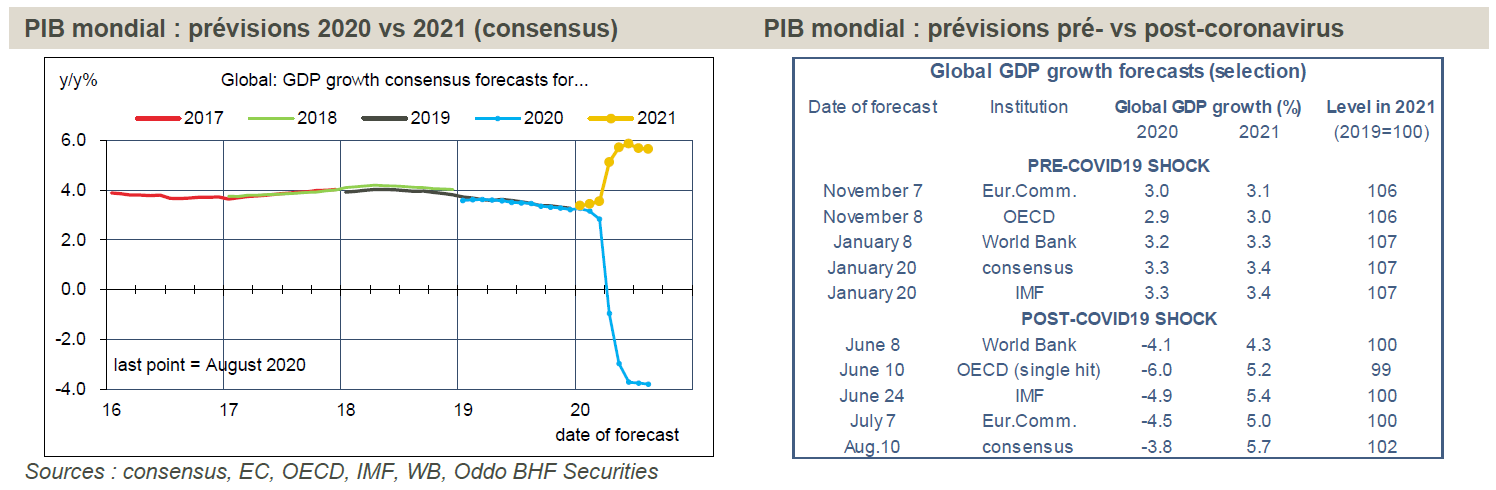

Au stade actuel, quel est l’état du consensus macro? Pour rappel, en début d’année, la prévision de croissance mondiale se situait un peu au-dessus de 3% pour 2020, ainsi que pour 2021. La révision baissière a démarré en mars avant de s’amplifier dans des proportions inédites en avril et mai, puis de se stabiliser (graphe de gauche). Il n’y a pas encore eu de révision haussière, mais cela pourrait arriver compte tenu du fort acquis de croissance pour le troisième trimestre 2020. Chez les prévisionnistes, le pic d’anxiété a été touché en juin, période où l’on intégrait surtout des mauvaises nouvelles reflétant encore la phase de confinement. Désormais, les dernières prévisions tablent sur une contraction du PIB mondial de l’ordre de 4-5% en 2020, et un rebond de 5-6% en 2021. Si ces prévisions devaient se réaliser, l’activité globale retrouverait en 2021 son niveau moyen de 2019, et, comme on l’a déjà dit, elle serait bien inférieure à ce qu’on aurait eu sans la pandémie (tableau de droite).

Au-delà des considérations sanitaires, le profil d’activité des prochains mois et trimestres sera aussi façonné par des facteurs proprement économiques. Là encore, il faut distinguer risques baissiers et risques haussiers.

Dans la première catégorie figurent les effets décalés du choc. Dans l’urgence du confinement, les responsables de politique économique ont vite réagi pour limiter les défaillances d’entreprises et les destructions permanentes d’emploi, par exemple par la mise en place de programmes publics de garanties de prêt et des systèmes d’activité réduite. Dans l’ensemble, les entreprises n’ont pas subi d’assèchement de la liquidité et le revenu des ménages a été préservé. Résultat paradoxal pour un choc adverse d’une ampleur représentant plusieurs fois une récession «standard», la vague de faillites a été modérée pour l’instant. Ces mesures de soutien n’ont pas vocation à être prolongées sans limite, au risque sinon d’avoir des effets pervers en maintenant à flot des capacités de production devenues inutiles ou non-rentables (zombification). Plus le temps passe sans que les conditions normales d’activité se rétablissent, plus grand est le risque que des pertes d’emploi considérées initialement comme transitoires deviennent permanentes, avec des effets en cascade sur les prévisions de demande, la qualité du crédit et les perspectives d’investissement.

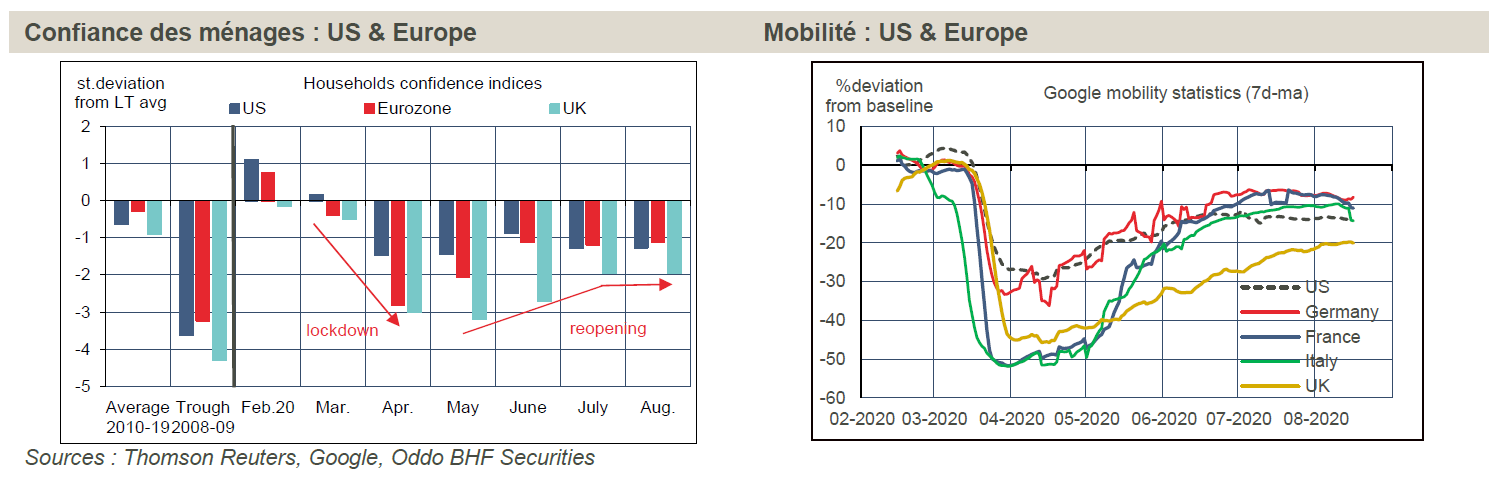

Du côté positif, il faut souligner que les ménages ont constitué pendant la période de confinement un matelas d’épargne où ils pourraient puiser de quoi soutenir leurs dépenses à court terme. Ainsi, aux États-Unis, l’agrégat monétaire M1, qui est constitué surtout de dépôts à vue, a augmenté d’environ 1'200 milliards de dollars en six mois; en zone auro, de près de 750 milliards. Dans les deux cas, cette poussée soudaine dépasse de beaucoup les tendances pré-crise. Savoir si cette épargne forcée va aboutir à une hausse durable de l’épargne de précaution ou bien si elle sera consommée, c’est là sans doute le point-clé pour le profil d’activité à court terme. La réponse tient en partie, on en revient toujours au même point, à l’appréciation du risque sanitaire. Les indices de confiance des ménages montrent qu’il subsiste une grande prudence. Certes, le moral des consommateurs ne s’est pas effondré en mars-avril comme celui des chefs d’entreprise, mais à l’inverse, son redressement a été timide au printemps dernier et s’est interrompu durant l’été. On est assez loin d’avoir retrouvé les niveaux d’avant la pandémie (graphe de gauche). Dans les pays développés, on constate aussi que la mobilité des personnes, qui avait fortement rebondi entre avril et juillet, a eu tendance à plafonner au cours des dernières semaines, sans doute en réponse à la recrudescence du nombre de cas d’infections (graphe de droite).

L’autre facteur positif à considérer, même si ces effets portent davantage sur le moyen terme que les prochains mois, vient des initiatives de relance budgétaire pour soutenir l’investissement. En Europe, l’orientation de la politique budgétaire a changé de dimension et de priorités par suite du revirement inespéré de la position allemande au printemps. Aux États-Unis, le contexte électoral attise les oppositions partisanes et retarde l’extension des mesures de relance, mais il est en général admis que la politique budgétaire restera expansionniste en 2021. En somme, il y a en même temps, en Europe et aux États-Unis, une combinaison des politiques monétaires et budgétaires qui vise à stimuler l’activité, en particulier à encourager les dépenses d’investissement dans de nombreux domaines (transports, énergie).