L’évolution des marchés est selon nous dictée par deux facteurs clés, dans une certaine mesure interconnectés: la vigueur manifeste des économies mondiales contribuant à la diversification en faveur de positions non liées à la technologie ou à l’IA, et l’incertitude et la confusion élevées entourant le thème de l’IA. Quelles que soient les connaissances dont prétendent disposer les commentateurs du marché sur l’IA et le cycle d’investissement, il ne s’agit ni plus ni moins que de conjectures. La seule chose que l’on sache avec certitude, c’est que rien n’est certain. Les marchés détestent l’incertitude, raison pour laquelle la volatilité repart à la hausse, et les investisseurs sont malmenés par de puissants courants en matière d’investissement. Leur réaction a été de se tourner vers des valeurs refuges.

Analyse de la rotation dans la technologie: logiciels, matériel et autres

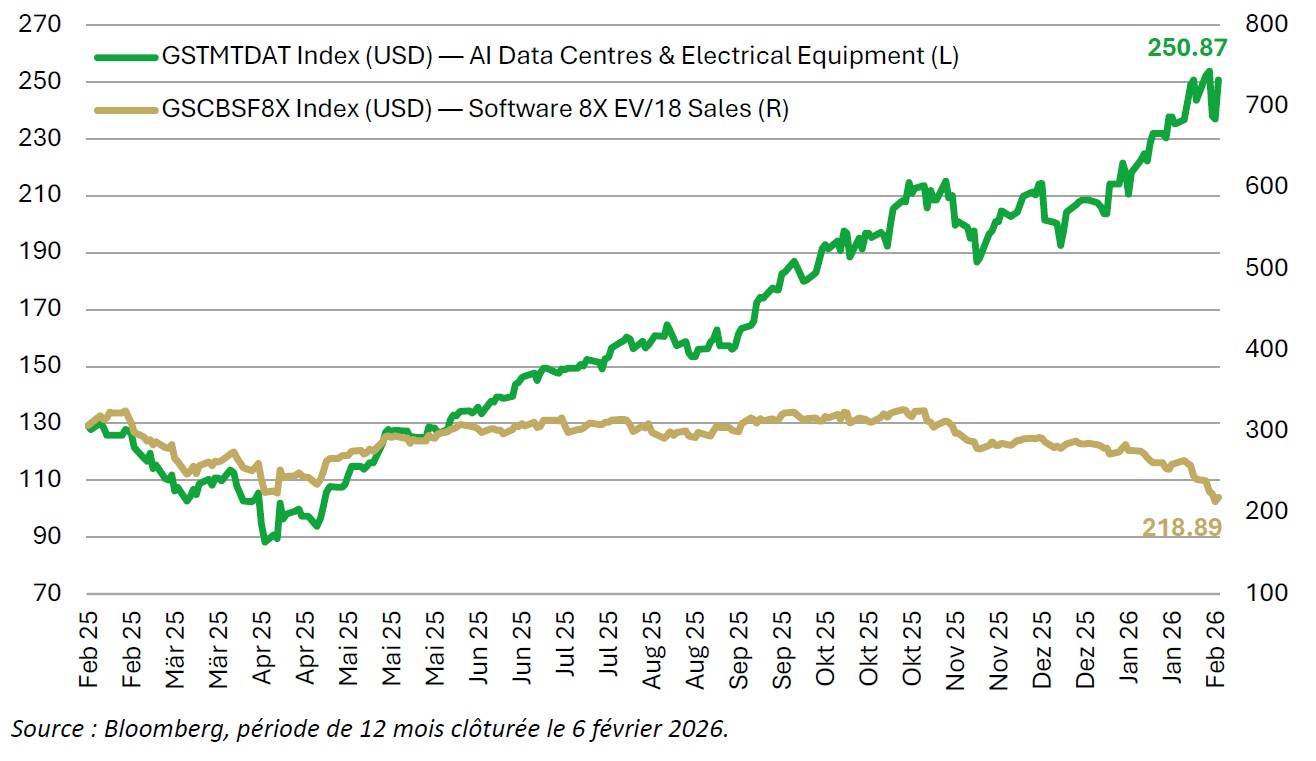

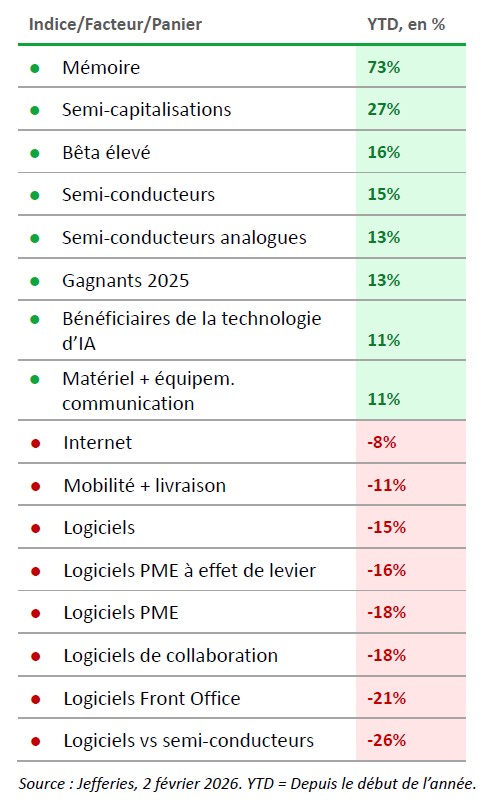

Les représentations ci-dessous illustrent l’élément le plus représentatif de la rotation et du pain trade au sein de la technologie, qui s’est accéléré cette année, à savoir le matériel informatique au détriment des logiciels. La première se base sur les paniers Goldman Sachs (GS) pour le matériel lié à l’IA et les logiciels onéreux sur les 12 derniers mois et la seconde est un tableau des performances factorielles depuis le début de l’année.

Les logiciels sont sous pression depuis bientôt un an en termes relatifs, une tendance qui s’est accélérée fin 2025/début 2026. Cette évolution découlerait, selon les croyances, du fait que l’IA éclipsera les logiciels, ou qu’une large part des logiciels traditionnels deviendront totalement superflus, remplacés par des produits d’IA fabriqués en un tournemain dans le but de créer des systèmes exclusifs à même de tout gérer, des RH à la gestion des relations clients.

D’un point de vue fondamental, une telle situation est impossible à envisager. Les systèmes de logiciels d’entreprises sont des outils complexes, non seulement au vu de leur nature, mais aussi des protocoles qui les entourent. Les entreprises exigent des contrats de service sur mesure, et comptent sur des marques et un support client.

Il est indéniable que l’IA aura de profondes répercussions sur l’écriture de code, mais l’idée d’un remplacement des logiciels traditionnels est fantaisiste. C’est précisément l’argument formulé par Jason Hueng de Nvidia lors du Cisco AI Summit le 3 février. S’y est posée la question essentielle de savoir s’il l’on souhaite utiliser les outils à notre disposition, ou les réinventer. Il a donné la réponse suivante: «L’idée selon laquelle l’IA viendra d’une manière ou d’une autre remplacer les entreprises de logiciels est la plus illogique qui soit, et le temps nous le prouvera.»

Bill McDermott, PDG de ServiceNow, a partagé la même opinion lors d’une récente présentation des résultats, s’exprimant en ces termes: «Les spéculations selon lesquelles l’IA évincera les entreprises de logiciels vont bon train. Tirons les choses au clair sur la base des faits. L’IA d’entreprise sera le principal moteur de rendement du supercycle d’investissement dans les infrastructures d’IA, qui se monte à des milliers de milliards de dollars. L’avantage réel se fera sentir lorsque des milliers de milliards de jetons quitteront la phase pilote pour être intégrés directement dans les flux de travail au cours desquels les décisions sont prises.»

Le tableau ci-dessous illustre le positionnement actuel sur les marchés. Selon nous, la poche des souspondérations du consensus englobe des titres qui, à terme, s’avéreront avoir été bon marché, à quelque 4 fois les revenus. Le PDG de Salesforce a procédé à une avalanche d’achats en 2016 lorsque les logiciels étaient au point mort et que les valorisations proposées s’élevaient à 4 fois les revenus, un niveau souvent considéré comme la limite pour les valorisations des logiciels.

Pour appuyer encore la dynamique qui distingue les gagnants et les perdants de l’IA, le marché a commencé, la semaine dernière, à pénaliser lourdement les entreprises qui ont recours à des ensembles de données pour alimenter les modèles de souscription. L’élément déclencheur a été le lancement de Claude et des plug-ins juridiques, qui permettent d’accéder à des bases de données juridiques et de les gérer.

Peu importe le niveau d’intelligence de l’IA, elle ne peut fonctionner que sur la base des données qui l’alimentent ou auxquelles elle a accès. Ainsi, comme nous l’avons toujours dit, ce sont les données elles-mêmes qui constituent la barrière à l’entrée déterminante. Si l’IA a accès aux données, la menace concurrentielle est bien réelle, mais ce n’est pas le cas si les données demeurent propriétaires. S&P Global dispose par exemple d’un volume considérable de données propriétaires sur ses indices, auxquelles l’IA ne peut accéder que moyennant un paiement et une licence, comme tout autre client payant. C’est le cadre qui dictera les gagnants et les perdants: qui détient les données?

Quelle forme prendra le vent du changement

La question de savoir quand cette tendance s’inversera nous est sans cesse adressée. Nous avons recours à un système propriétaire de T-score afin de nous aider à décider quand détenir des titres que nous apprécions, quel volume acquérir et comment gérer les risques qui y sont associés. Ces indicateurs demeurent résolument pessimistes vis-à-vis des logiciels, et optimistes concernant le matériel informatique. Nous n’étofferons pas nos positions sur les logiciels avant que nos indicateurs n’évoluent, évitant ainsi, comme le dit le dicton boursier, d’«attraper un couteau qui tombe». Mais notre liste d’achats est prête.

Certains des titres les plus touchés parmi les logiciels, à l’instar de Workday, Adobe et Salesforce, se négocient autour de 4x les revenus, soit le niveau que nous estimons fondamentalement bon marché. Parallèlement, les titres du segment du matériel informatique ont atteint des niveaux astronomiques, et leurs valorisations semblent tendues. Ce qu’il faut, c’est un catalyseur. Il pourrait selon nous prendre la forme de la dernière vague de dépenses d’investissement prévues par les méga-scalers. Les projets d’investissements ont été revus à la hausse de manière généralisée, Google étant la dernière société en date à avoir relevé ces dépenses attendues pour 2026, les portant de 120 milliards USD à 175-185 milliards USD.

Le marché devrait avoir pour réaction première d’interpréter cela comme une bonne nouvelle pour les entreprises actives dans le matériel informatique. Nous prenons pourtant le contrepied de cette approche. Plus vite les dépenses d’investissement grimpent, plus vite nous atteindrons leurs plafonds. Les marchés prospèrent grâce aux surprises sur le front de la croissance: la différence est de taille entre une croissance de 100% répartie sur deux ans et une croissance de 100% la première année, et nulle la seconde. Mais d’autres paramètres doivent être pris en compte, et cette tendance pourrait indiquer que les entreprises qui s’adonnent à des dépenses d’investissement sont proches de leur sommet actuellement. À l’inverse, les logiciels pourraient bientôt toucher leur plancher. Le temps nous le dira!