Depuis l’arrivée du smartphone et la création de l’opportunité de réseau sur des milliards d’appareils connectés, l’une des caractéristiques des entreprises les plus prospères a été leurs modèles allégés en matière de dépenses d’investissement. L’idée de ne pas posséder d’actifs, mais plutôt d’agir en tant que plateforme pour les actifs d’autrui est à l’origine d’un nouveau genre d’entreprises à grande rentabilité générant des rendements parmi les plus hauts du marché en à peine une décennie d’existence.

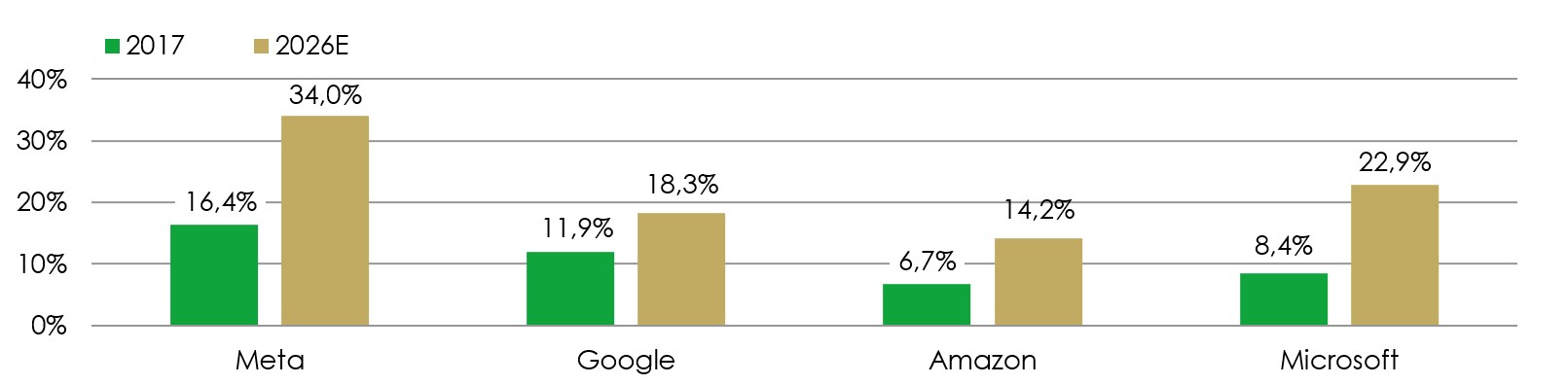

Google et Meta ont notamment créé des entités qui ont accaparé en un rien de temps bien plus de la moitié du marché mondial de la publicité, à l’origine d’un chiffre d’affaires combiné qui est passé de 150 milliards de dollars en 2017 à une prévision de 640 milliards de dollars en 2026. Mais l’avènement de l’IA a modifié la dynamique de création de rendement et entraîné un début d’incertitude concernant les recettes supplémentaires pouvant provenir d’une hausse substantielle des dépenses d’investissement. Le graphique ci-dessous montre le niveau de dépenses d’investissement par rapport aux recettes pour 2017 et 2026 (estimation). L’intensité du capital a considérablement augmenté, faisant des modèles économiques allégés d’hier les acteurs traditionnels du monde de l’IA, figurant d’ailleurs aujourd’hui parmi les entreprises à plus forte intensité du capital au monde, tous secteurs confondus.

Dépenses d’investissement en pourcentage du chiffre d’affaires

Source: Bloomberg, Liontrust, juin 2025. Les performances passées ne préjugent pas des rendements futurs.

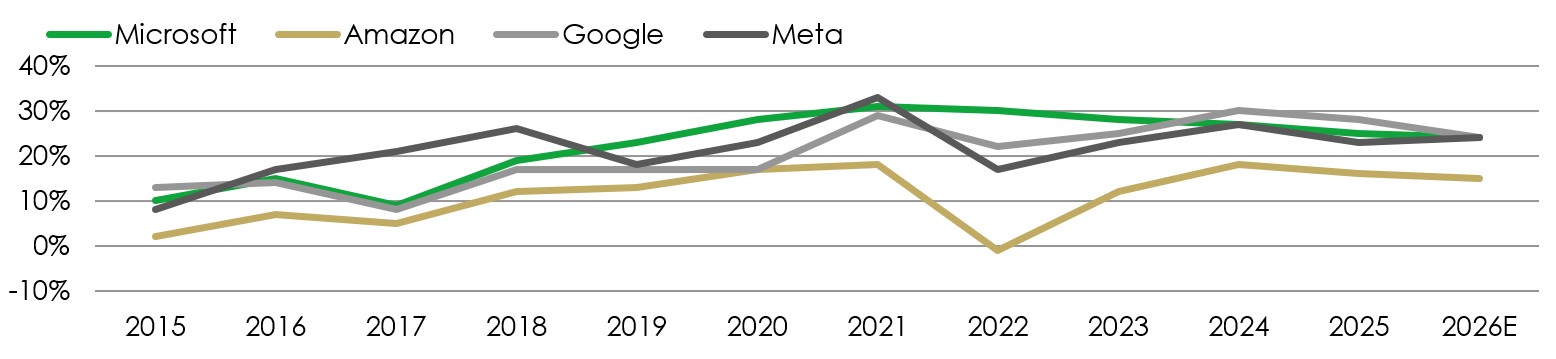

La question qui fait l’objet d’un des débats les plus mouvementés est la suivante: ces investissements dans des quantités considérables d’infrastructure d’IA généreront-ils un meilleur rendement que si la dépense ne visait pas ce domaine ou n’était même pas consentie? Apple génère aujourd’hui plus de 60% de rendement du capital investi via sa politique de restitution d’argent aux actionnaires.

Comme le montre le graphique ci-dessous, bien que les rendements restent solides, l’augmentation des dépenses de capital a commencé à atténuer le rendement du capital investi pour les megascalers. Meta fait exception, ce qui laisse entendre que lorsqu’une entreprise dispose d’une masse conséquente de données exclusives, il lui est possible de rentabiliser son investissement.

Rendement du capital investi (%)

Source: Goldman Sachs, estimations du consensus, juin 2025. Les performances passées ne préjugent pas des rendements futurs.

Le plus important à présent pour déterminer la rentabilité à venir des dépenses d’investissement consiste à anticiper quelles recettes la frénésie de dépenses en matière d’IA va entraîner. Or cette analyse n’a que très peu d’informations sur lesquelles se fonder. Microsoft a indiqué que ses projets d’IA avaient déjà généré 13 milliards de dollars de recettes annuelles, et Open AI que son chiffre d’affaires annualisé s’établissait actuellement à 10 milliards de dollars. Bien que ces chiffres soient impressionnants à l’heure où les nouvelles entreprises informatiques et les flux de revenus passent le cap de la dizaine de milliards de dollars en des temps très courts, les dépenses d’investissement occasionnées pour y parvenir s’avèrent elles aussi hors normes. UBS prévoit des dépenses d’investissement en IA passant de 360 milliards de dollars en 2025 à 480 milliards de dollars en 2026. Une grande partie de ces sommes est entre les mains d’une poignée d’hyperscalers qui débordent de liquidités et admettent volontiers préférer perdre de l’argent que de passer à côté de l’opportunité de l’IA. Évidemment, les sommes astronomiques dont ils disposent justifient une telle position, mais il reste à prouver que les actionnaires en tireront quelque bénéfice.

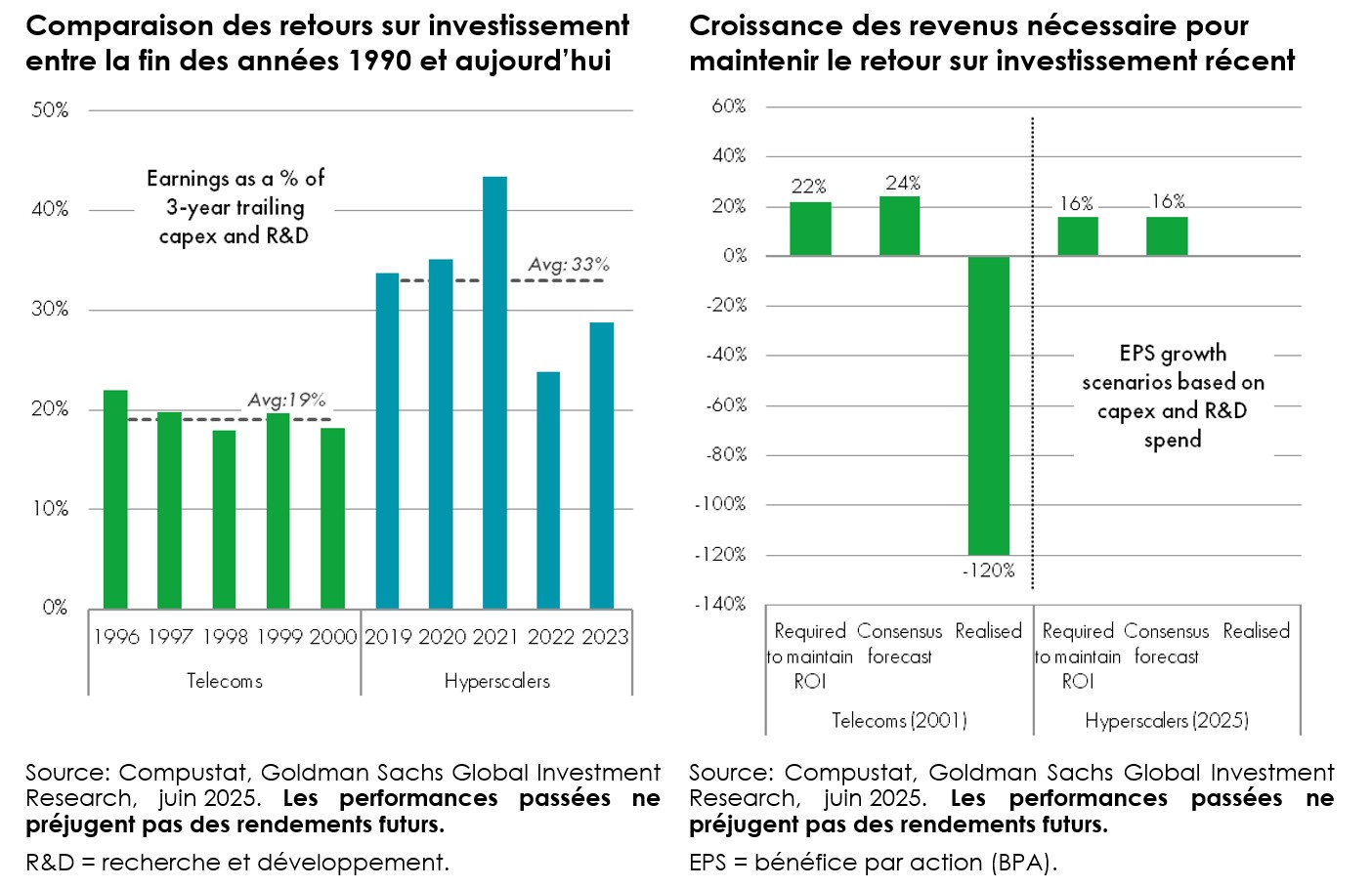

Rappelons-nous l’excès de dépenses de 1999-2000 qui a entraîné un excès de production de câbles pour le développement d’Internet. Il n’est pas encore entièrement écoulé aujourd’hui. Les graphiques de Goldman Sachs ci-dessous montrent les rendements nécessaires à l’époque et aujourd’hui par rapport à l’intensité de capital. Le retour sur investissement réalisé de -120% pour les télécoms en 2001 est là pour nous ramener à la raison.

Concernant l’intensité de capital pour l’IA, nous pensons que la stratégie sera totalement différente. D’abord, jusqu’à présent, la dépense a surtout été effectuée par une poignée de sociétés richissimes qui peuvent se permettre de prendre ce risque. La pire conséquence ne sera pas les faillites des années 2000, lorsque les entreprises ne pouvaient plus servir les intérêts de leur dette. Non, la pire conséquence sera la perte des investissements, avec les baisses de rendement du capital investi correspondantes.

Les marchés ne se soucient pas nécessairement que l’incidence sur les rendements et les actionnaires ait été négligeable: Meta a engagé plus de 10 milliards de dollars pour la VR (réalité virtuelle) et l’AR (réalité augmentée) lors de sa dernière grande dépense d’investissement. Dans le monde de l’IA, toute dépense de capital est, pour le moins, une dépense utile dans le sens où toute production sera utilisée, contrairement à la lubie de câble des années 2000. Le pendant est que sans recettes significatives, le coût de l’IA deviendra quasiment nul. Cela crée des conditions intéressantes pour les utilisateurs d’IA, ce que les megascalers ont peut-être à l’esprit quand ils occasionnent leurs dépenses: Meta, Google, Amazon et Microsoft disposent tous d’océans de données exceptionnels qui leur permettent de pousser encore leur avantage concurrentiel.

C’est la raison pour laquelle nous continuons de favoriser les entreprises qui utilisent l’IA efficacement dans tous les secteurs ainsi que celles qui la créent et l’utilisent, comme les hyperscalers. Nous sommes plus réservés à l’égard de celles qui se trouvent juste dans la chaîne d’approvisionnement ou des simples fournisseurs de cloud pour IA, comme CoreWeave, arrivé récemment sur le marché. Dans les années 2000, les entreprises de télécommunication ont appris à leurs dépens qu’il ne suffisait pas de posséder les tuyaux. Les fournisseurs d’IA devraient à leur tour faire la même découverte. C’est la propriété des données qui fera les vainqueurs de demain.