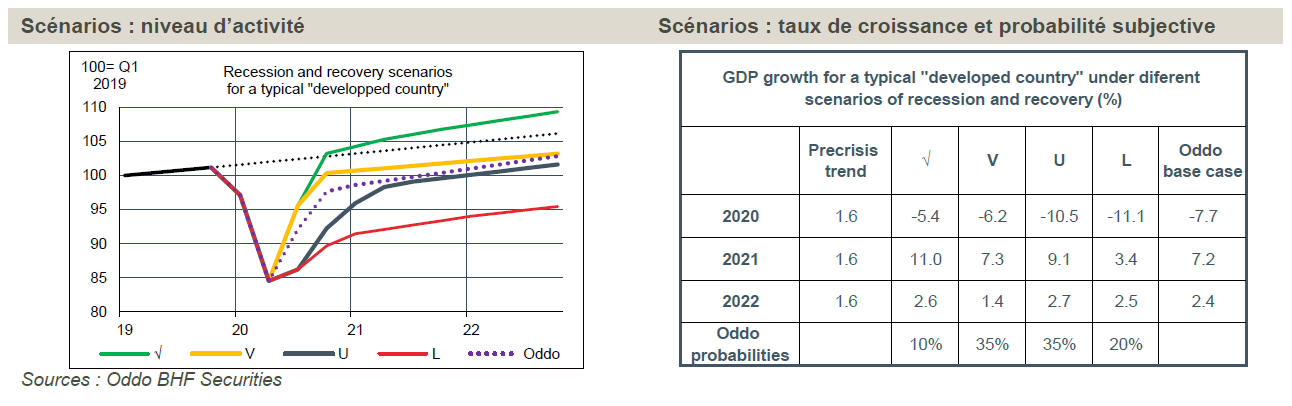

Selon les hypothèses retenues, le profil de la reprise peut grandement varier. Quatre scénarios sont passés à la loupe.

Etant donné le caractère atypique de la crise actuelle, tant dans son origine que son déroulement, l’univers des possibles s’est élargi. Chaque prévisionniste a un scénario central mais la période actuelle se prête à une analyse en termes de scénarios. Les modalités du «déconfinement» ne sont pas connues. Selon les hypothèses retenues, le profil de reprise qui en découle peut grandement varier. Il en va de même selon le degré d’efficacité des actions de politique économique. Il est facile de tomber dans un pessimisme outrancier (la fin d’un monde, etc.). On propose ici un examen plus raisonné des risques dans quatre scénarios.

A chaque récession, alors que l’économie réelle est dans sa phase baissière et n’a pas encore touché son point bas, c’est une figure imposée d’imaginer les profils possibles de rebond. C’en est une autre que de décrire ces profils sous forme de lettres (V, U, L, W) ou de symboles (racine carrée, Nike-swoosh), même si cela ne traduit que de manière approximative la complexité et la dynamique des systèmes économiques. Ces limites étant posées, livrons-nous à cet exercice qui oblige à préciser les hypothèses, le déroulement des diverses étapes de la reprise, autrement dit à clarifier le champ des possibles. Pour ce faire, nous examinons les formes typiques des récessions aux États-Unis et en Europe, et voyons sous quelles conditions elles peuvent correspondre à la situation actuelle.

La situation actuelle est, au sens strict du terme, extraordinaire. Il n’y a pas d’exemples dans le passé d’un arrêt si soudain de l’activité et à une si grande échelle. L’analogie avec une situation de guerre a été faite. Se parer du titre de chef de guerre présente peut-être des avantages momentanés aux dirigeants actuels, les sondages en attestent dans plusieurs cas, mais cette analogie est peu utile pour l’analyse économique. On pourrait aussi faire la comparaison avec une catastrophe naturelle, à condition de spécifier que le désastre n’est pas cette fois-ci un événement ponctuel et local, mais un choc répété chaque jour, depuis des semaines, aux quatre coins du globe. Notons enfin que la cause première de ce désastre est une pandémie. C’est de là qu’il faut partir pour apprécier les effets économiques immédiats ou plus lointains de ce choc.

aura des effets persistants sur le potentiel de croissance.

Pandémie et économie – La littérature sur les pandémies et l’économie se base sur un nombre trop restreint de cas pour donner des leçons définitives, mais plusieurs points méritent d’être notés. Les coûts varient selon la gravité de la crise sanitaire et la manière d’y répondre (BIS). Il est établi que les mesures de distanciation sociale sont bénéfiques sur la durée. Lors de la grippe espagnole de 1918, les villes américaines ayant adopté le plus vite de telles mesures ont, non seulement minoré le bilan humain mais ont ensuite rebondi plus fort (MIT). Au début d’une pandémie, les informations sont incomplètes, ce qui peut conduire à un équilibre sous-optimal – si l’entrée en confinement est trop tardive, ou la sortie du confinement trop précoce (NBER). Mais un confinement, même mal calibré, est préférable au laisser-faire.

Une pandémie affecte sans délai l’offre et la demande. Certains de ces effets peuvent être persistants, du côté de l’offre si la mortalité est élevée ou du côté de la demande s’il en résulte une hausse durable de l’aversion au risque. C’est là une différence qui ressort des comparaisons entre les guerres et les pandémies faites sur données séculaires (Fed SF). Les pandémies ont dans le passé provoqué une forte réduction de la force de travail et un excès d’épargne par travailleur survivant. Elles sont associées à une baisse des rendements réels, une baisse de la croissance et une hausse des salaires. A l’opposé, les conflits sont caractérisés par une destruction du stock de capital (qu’il faut ensuite reconstituer) et une hausse du taux d’intérêt réel d’équilibre. Pour utiles qu’ils soient, ces éclairages historiques ne peuvent donner de conclusion absolue dans la crise actuelle. La mortalité du covid-19, quoique encore mal connue, n’a rien de comparable à la Grande Peste ou la grippe espagnole, son bilan humain se chiffrerait sinon en centaines de millions de morts. La proportion des décès est concentrée en haut de la pyramide des âges, mais elle est faible sur les personnes en âge de travailler. L’impact sur la force de travail s’en trouve amoindri. L’impact sur le stock de capital, matériel ou immatériel, est encore impossible à évaluer. Il dépendra de l’efficacité des mesures visant à maintenir à flot les entreprises pendant la durée du confinement et éviter ainsi qu’elles ne fassent faillite en grand nombre. A ce stade, il paraît prématuré d’affirmer que le coronavirus aura des effets persistants sur le potentiel de croissance. Le choc est certes d’une brutalité rare, mais sa durée devrait se mesurer en mois, non en années et a fortiori en décennies.

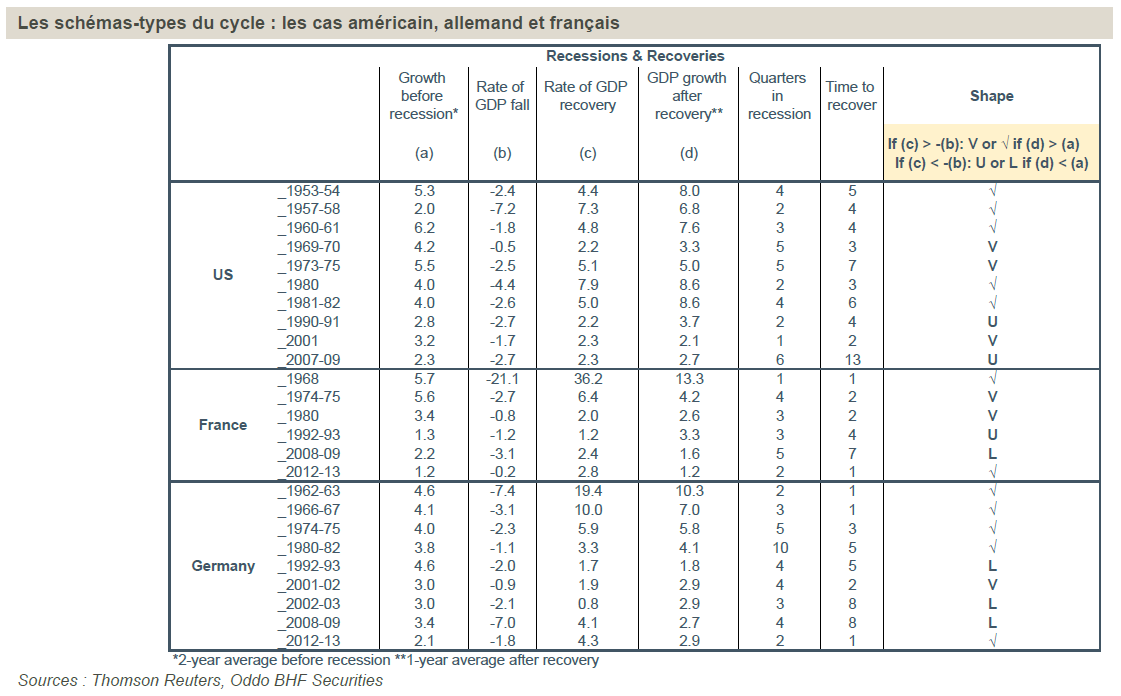

Types de reprise: l’expérience historique – Les expressions de reprise en V, en U, en L, etc. font partie du langage courant des commentateurs économiques et des marchés mais n’ont jamais été, à notre connaissance, définies de manière sérieuse. Elles évoquent intuitivement des schémas de sortie de récession plus ou moins rapides, plus ou moins forts. Pour clarifier un peu la discussion, nous considérons l’histoire des cycles pour trois pays, États-Unis, Allemagne et France (tableau). Si la reprise est plus forte que la chute qui a précédé, nous dirons qu’on a affaire à une reprise en V – ou bien en √ si la croissance post-reprise dépasse la croissance pré-récession. A l’opposé, si la reprise est moins forte que la chute qui a précédé, on aura une reprise en U – ou bien en L si la croissance post-reprise est inférieure à la croissance pré-récession. Ces conditions permettent de décrire quatre schémas du cycle en considérant les aspects immédiats (rythme du rebond) et durables de la reprise (tendance de croissance).

De ce bref examen statistique, il apparaît qu’une reprise a tendance à être d’autant plus vive que la récession a été brutale, ce qui donne un schéma en V ou mieux en √. La crise actuelle est d’une soudaineté et amplitude sans précédent, ce qui devrait amener à un rattrapage très fort. Mais d’autre part, on observe aussi que plus une récession dure, plus les schémas en U ou en L prévalent. Si la sortie du confinement est hésitante ou tardive, ou pire si l’on alterne des phases de confinement et de déconfinement, alors on risque d’avoir un redressement poussif, fragile, et le cas échéant, une rechute en récession.

Dans ses prévisions économiques mondiales récemment actualisées, le FMI considère, en scénario central, que le PIB mondial va chuter de 3% en 2020 puis rebondir de 5,8% en 2021, ce qui est un schéma type en V ou √. Mais les prévisions pour certains grands pays (US: -5,9%/ +4,7%, Zone euro: -7,5%/ +4,7%) penchent plutôt vers le U ou le L. Même si tous les pays sont frappés presque en même temps, les trajectoires de sortie de crise risquent de varier d’un pays à l’autre, en fonction de la gestion de la crise sanitaire et des plans de soutien de l’économie.

avant et après la rupture structurelle des années 1970.

Types de reprise: application au COVID-19 – Dans ce qui suit, on examine comment les quatre schémas décrits plus hauts (ou des sous-variantes) peuvent s’appliquer à la crise actuelle. On ne prétend pas couvrir tous les états de la nature.

La forme en √ – Ce type de reprise a longtemps été le plus répandu, quand les récessions étaient de bonnes purges permettant de repartir plus vite de l’avant. Mais depuis les années 1970, seulement un tiers des récessions se dénouent de cette façon. Dans le cas de la crise du coronavirus, un tel schéma supposerait que l’on retrouve le niveau d’activité pré-choc du quatrième trimestre 2019 dès la fin 2020. Pour cela, il faut supposer une résolution rapide et durable de la crise sanitaire (découverte d’un traitement) qui élimine rapidement toute l’incertitude et l’anxiété causée par la pandémie. Au moment où nos rédigeons, c’est une hypothèse hardie. Par ailleurs, il faut supposer que les politiques de stimulation monétaire et fiscale sont efficaces au point que le système productif sortirait pratiquement indemne de ce choc. Par suite, le surplus d’épargne privée serait rapidement dépensé, atténuant sans délai les préoccupations nées du creusement soudain des déficits et de l’envolée de la dette publique.

Probabilité subjective: C’est là un scénario idéal, sans anicroche dans la levée des mesures de confinement, sans autres mauvaises surprises que celles que l’on connaît déjà. Il nous paraît difficile d’y accoler une probabilité supérieure à 10%.

La forme en V – A la différence du cas précédent, la croissance tend à se tasser une fois qu’on est revenu au niveau d’activité pré-choc. C’est un type de reprise dont la fréquence est similaire avant et après la rupture structurelle des années 1970 (chocs pétroliers), aux alentours de 25%. Dans ce scénario, la situation sanitaire est rétablie assez vite permettant un retour de l’activité proche de la normale à la fin 2020. Toutefois, le choc a été tel qu’il laisse des traces sur les entreprises (difficultés financières, baisse de régime de l’investissement productif). Après un fort sursaut au deuxième semestre 2020 (d’où le V), les rythmes de croissance se tassent à nouveau. Pour rappel, avant l’apparition du coronavirus, la croissance de l’économie mondiale en 2020 et 2021 se situait entre 3% et 3,5%, ce qui était plutôt modéré.

Probabilité subjective: Nous estimons qu’il s’agit là de la configuration la plus probable pour les pays qui auront réussi à surmonter la pandémie assez vite. Au stade actuel, les données venant de Chine et d’autres pays d’Asie pointent en ce sens. Il est trop tôt pour se prononcer avec certitude au sujet de l’Europe mais, là aussi, on observe une décrue des cas de coronavirus qui laissent espérer une levée, graduelle et pas trop tardive, des mesures de confinement. Nous retenons une probabilité subjective de 35%.

La forme en U – Dans cette configuration, le rebond est d’une amplitude moindre que durant la phase baissière. Il faut plus de temps pour retrouver le niveau d’activité d’avant le choc. Après quoi, la croissance retrouve ou dépasse sa tendance pré-crise. Depuis les années 1970, environ 20% des cycles américains et européens se sont déroulés selon ce schéma. Dans le cas du coronavirus, ce qui pousserait dans ce sens (plutôt que vers le U) tiendrait aux hésitations dans la mise en place des mesures de distanciation. Les conditions de déplacement et d’activité resteraient bridées plus longtemps, le tissu productif s’en trouverait plus abîmé et la décrue espérée du nombre de chômeurs serait plus lente. Dans ces conditions, le soutien de politique économique aurait à être amplifié afin de compenser l’insuffisance de la demande privée et créer les conditions de retour vers le potentiel de croissance.

de la santé aux responsables de la politique économique.

Probabilité subjective: Dans les pays où le reflux de la pandémie est lent (causes diverses: manque de moyens sanitaires, flou et hésitation des politiques publiques), ce schéma offre une description acceptable du retour vers la normale de l’activité. Nous retenons une probabilité de 35%. A l’heure actuelle, notre scénario central se situe quelque part entre le V et le en U, du fait des disparités régionales que l’on risque d’observer dans l’évolution des conditions sanitaires, et par suite, économiques.

La forme en L (et la variante W) – La forme de la lettre L est trompeuse, car elle suggère qu’après la chute, une stagnation d’une durée indéterminée débute. Dans la définition qu’on en a donnée, il s’agit plutôt d’une reprise caractérisée par un rebond lent et modeste (comparé à la chute d’activité) et un affaissement de la tendance de croissance post-crise. Depuis les années 1970, c’est un scénario qu’on a observé dans environ un quart de cas. Dans ce genre de cas, l’économie sort de récession en gardant de grandes faiblesses ou des déséquilibres insoutenables. Elle est plus exposée à une rechute en cas de nouveau choc. Une majorité de pays européens se sont trouvés dans cette situation après la crise financière de 2008. Lorsque le stress financier est réapparu en 2011-12, beaucoup sont retombés dans une nouvelle récession (double dip, ou schéma en W).

La crise actuelle a surpris tout le monde, des experts de la santé aux responsables de la politique économique. Personne n’avait de plan préconçu pour y faire face. De plus, le choc économique est auto-imposé afin de répondre à la crise sanitaire. Il est facile d’envisager des hypothèses négatives pour la suite. Dans son dernier rapport de perspectives, le FMI envisage ainsi deux scénarios alternatifs baissiers, et leur combinaison. Une première variante envisage un confinement plus long (+50% par rapport au central), ce qui est associé à un nouveau resserrement financier (hausse des primes de risque). Dans ce cas, le PIB global baisserait de 6% en moyenne sur 2020, au lieu de 3% dans le scénario central. Une deuxième variante considère une nouvelle vague pandémique en 2021, entraînant là encore un nouveau durcissement des conditions financières. Le résultat serait que le PIB mondial, au lieu de rebondir, serait 5 points plus bas en 2021 que prévu dans le scénario central et ne se redresserait qu’en 2022. Une troisième variante combine les deux précédentes, avec pour résultat une déviation par rapport au scénario central de 8 points en 2021. N’en jetez plus!

Probabilité subjective: Même si on leur donne une forme moins extrême que le FMI, des scénarios baissiers sont évidemment possibles, soit que la crise sanitaire se révèle plus difficile à surmonter, soit que les politiques de soutien/relance n’aient pas l’efficacité présumée. Dans ce cas, la perte de potentiel serait durable, avec un niveau de PIB qui même sur un horizon de trois-quatre ans ne retrouverait pas encore son niveau pré-crise. L’histoire des cycles suggère qu’un scénario si pessimiste est peu probable mais cette crise est si atypique, dans ses origines et son déroulement, qu’on est enclin à lui attribuer une probabilité subjective non négligeable de 20%.

Synthèse – Dans cette note, nous avons caractérisé quatre types de reprise selon le rythme du rebond et la durée requise pour effacer la chute d’activité. Dans ce cadre, nous examinons ce que pourrait être le profil d’activité d’un «pays développé». Il ne nous paraît pas utile de donner plus de précision d’un pays à l’autre, car les écarts entre eux relèvent pour l’instant du second ordre. A ce stade, notre scénario central se situe entre ce qu’on décrit de manière usuelle comme un U ou un V (35% de probabilité subjective dans chaque cas). Le reste de la masse de probabilité penche davantage du côté du scénario négatif en L (20%) que du côté du scénario positif en √ (10%).