Le nouveau programme de QE de la BCE a les caractéristiques propres à restaurer sa crédibilité et à défendre la zone euro.

.jpg)

La journée de mercredi a marqué un tournant décisif dans la conduite de la politique de la BCE. Les déclarations stupides du gouverneur autrichien – quelques jours après la "boulette" de Christine Lagarde au sujet des spreads – ont soudain ravivé le souvenir des années 2011-2012. En plus d’une crise financière mondiale et la perspective d’une sévère récession, voilà qu’apparaissaient des signes de fragmentation financière, avec, à leur suite, la question de la soutenabilité de la dette publique et la survie même de l’euro. La crédibilité même de la BCE était attaquée. Son nouveau programme de QE a, selon nous, les caractéristiques propres à restaurer cette crédibilité et à défendre la zone euro.

C’est dans les situations de crise qu’on se fait la meilleure idée de la qualité de ceux qui occupent de hautes responsabilités. Par temps calme, les médiocres peuvent faire illusion mas ce n’est plus possible dès qu’il s’agit de prendre des décisions importantes. S’agissant de la BCE et de ses dirigeants actuels, les derniers jours ont été un test-clé et ont abouti à des changements décisifs de politique monétaire, d’abord à l’issue de la réunion ordinaire du 12 mars, puis après la réunion extraordinaire d’hier soir.

est démunie au plan budgétaire face un choc commun.

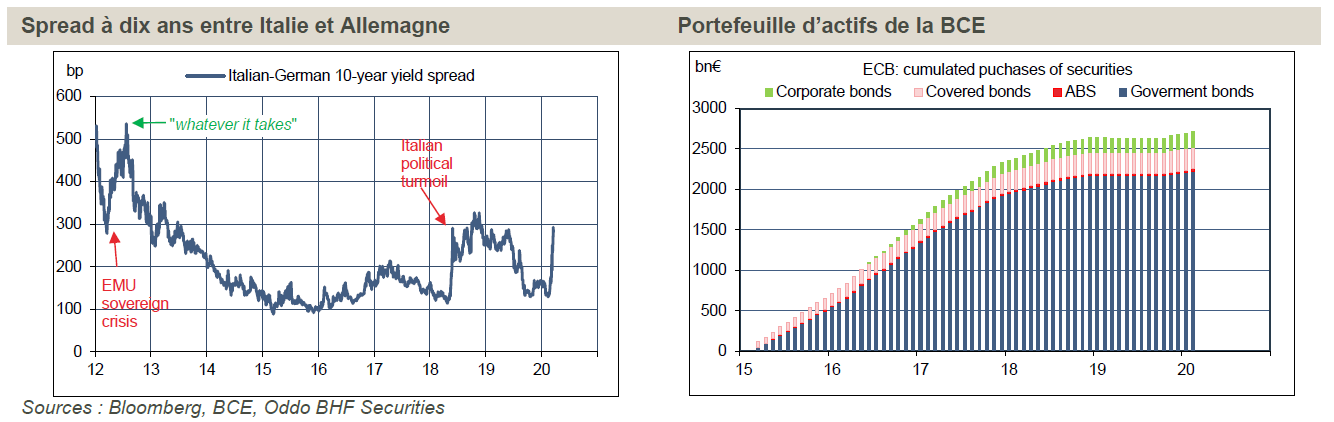

Réunion du 12 mars – Lors de sa réunion régulière du Conseil des gouverneurs, la BCE a décidé à l’unanimité de prendre diverses mesures pour aider la zone euro à surmonter le choc du coronavirus. A ce titre, la BCE a accru ses apports de liquidité aux banques dans des conditions plus avantageuses que jamais; elle a augmenté l’enveloppe d’achats d’actifs de 120 milliards d'euros en 2020; son comité de supervision bancaire a abaissé diverses exigences réglementaires et indiqué qu’il serait flexible quant à l’enregistrement des prêts non-performants des banques. De surcroît, la BCE a évité de baisser le taux de dépôt, ce qui aurait accru la pression sur la profitabilité du secteur bancaire. Bref, la BCE délivrait les «bonnes» mesures et retenait les «mauvaises». L’annonce de ce train de mesures n’a toutefois pas convaincu car toute l’attention s’est portée sur un propos malencontreux de Christine Lagarde lors de la conférence de presse où elle disait que ce n’était pas le travail de la BCE de s’occuper des spreads de taux entre pays. Elle eût beau corriger le tir sans délai, puis envoyer au front sa garde rapprochée (Philip Lane, Isabel Schnabel), le mal était fait. Dans le contexte de crise financière mondiale, ce genre de bévue coûte cher. Le spread Italie-Allemagne a continué de se tendre jusqu’à dépasser 300bp durant en séance hier (graphe de gauche).

Réunion du 18 mars – Il a fallu les propos irresponsables du gouverneur de la banque centrale autrichienne en début de journée pour précipiter les événements. Dans sa position, déclarer dans une interview que la politique de la BCE avait atteint ses limites (à rebours de ce qu’il avait voté le 12) et qu’une crise servirait à nettoyer l’économie, c’est d’une stupidité insigne. D’où un démenti de la BCE, la rétractation du fautif et la convocation d’une réunion d’urgence en fin de soirée. L’enjeu pour la BCE était ni plus ni moins que de restaurer sa crédibilité, qui est le meilleur actif que peut avoir une banque centrale, singulièrement en temps de crise. Nous pensons qu’elle a mis les moyens pour le faire. Elle a en effet annoncé la création d’un nouveau programme d’intervention sur les marchés de capitaux – le PEPP pour Pandemic Emergency Purchase Programme – dont la taille et les caractéristiques sont significatifs. L’enveloppe est fixée à 750 milliards d'euros d’ici la fin 2020, ce qui s’ajoute d’une part au QE relancé en septembre dernier (180Md€ d’ici fin 2020) et à la ligne additionnelle de 120Md€ décidée le 12 mars. Dans les neuf prochains mois, la BCE va donc acheter plus d’un trillion d’actifs. Pour situer les ordres de grandeur, cela représente 9% du PIB de la zone euro, en plus d’un portefeuille d’actifs qui est déjà de 2600Md€ (22% du PIB) (graphe de droite). Par ailleurs, l’univers d’investissement va s’élargir. Au plan géographique, la Grèce va bénéficier d’une dérogation et pour la première fois bénéficiera du soutien direct de la BCE. Le signal est fort: il signifie que la BCE ne veut laisser aucun pays de la zone euro seul face à la pression, parfois excessive, des marchés. De plus, la BCE étendra ses achats au papier commercial des sociétés non-financières. À ce jour, le principe directeur est toujours de répartir les achats de dette souveraine en fonction de la répartition du capital de la BCE, mais avec un degré de flexibilité. Cela suggère qu’une augmentation ou une suspension des limites auto-imposées, par émetteur ou émission, est envisageable plus tard. Enfin, la BCE a revu ses critères de collatéral, afin d’étendre le pool d’actifs qui peuvent utilisés par les banques dans les opérations de refinancement. En clair, on peut dire que c’est un programme illimité.

La zone euro a failli se désintégrer en 2011-2012 lorsque les spreads intra-zone ont augmenté tant pour les États que pour les sociétés. Il avait fallu à l’époque l’intervention de Draghi (whatever it takes, juillet 2012), puis dans la foulée la création de l’OMT, pour ramener les esprits à la raison. Trop de capital politique a été investi dans l’euro pour que la BCE puisse laisser subsister un doute quant à l’intégrité de la zone monétaire. On l’a vu aussi dans la crise grecque de 2015. Ensuite, les mesures d’assouplissement monétaire se sont enchaînées depuis 2014 et ont servi utilement à la reprise de la zone euro. Il est notable que la BCE ait créé un nouvel outil d’intervention, le PEPP, qui n’exige aucune condition spéciale à remplir du côté des États, plutôt que de mobiliser l’OMT. Cela signale que la préoccupation du moment n’est pas – et ne doit pas être – la situation des finances publiques. S’il faut d’abord intervenir pour réduire la prime de risque de l’Italie, ce n’est pas pour exiger en retour une restriction budgétaire qui serait aujourd’hui bien mal venue compte tenu de la crise sanitaire.

Reste à voir si les autorités budgétaires seront capables de s’entendre sur une action coordonnée. Pour l’instant, plusieurs pays ont annoncé des plans de garantie des prêts aux entreprises et des mesures de soutien à la demande (moratoire sur les impôts, élargissement des dispositifs de chômage partiel). Ces mesures sont nécessaires et donc utiles. Mais la crise actuelle illustre une fois de plus combien la zone euro est démunie au plan budgétaire face un choc commun. Il y eu beaucoup de bruits ces derniers jours sur la possibilité d’émettre de manière conjointe des emprunts d’État destinés à financer la réponse à une crise sanitaire (qu’on appellerait pandemic bonds ou corona bonds). Somme toute, le risque est partagé par tous, et la résolution la plus rapide possible du problème dans un pays donné est positive pour son voisin. Dans ces conditions, il ne serait pas absurde que la réponse soit financée en commun. Il n’y aurait là que des gagnants. La discussion des chefs d’État et de gouvernement la semaine passée n’a pas abouti sur ce point du fait de l’opposition de certains. On croit connaître les usual suspects.