La situation économique et financière de l’Italie était déjà difficile. Elle est rendue encore plus fragile avec la crise du coronavirus.

L’Italie est l’un des pays les plus touchés par la pandémie. Le confinement ayant commencé plus tôt qu’ailleurs en Europe, la chute d’activité y est plus forte. La crise actuelle ne peut qu’aggraver les fragilités du pays en matière de croissance, de finances publiques et de politique. Une crise de la dette italienne – qui ne manquerait pas d’attiser le sentiment anti-européen déjà fort des Italiens – serait mortifère pour l’euro. La BCE a compris qu’il était impératif de peser autant que possible sur les taux d’emprunt. Certains gouvernements européens, aveuglés par leur obsession de l’aléa moral, n’ont eux pas saisi l’urgence qu’il y avait à ce que l’Italie ne parte pas à la dérive, ni au plan financier, ni au plan politique.

E la nave va? Nous traçons ici à gros traits les conditions d’activité et d’endettement afin d’apprécier les risques financier et politique.

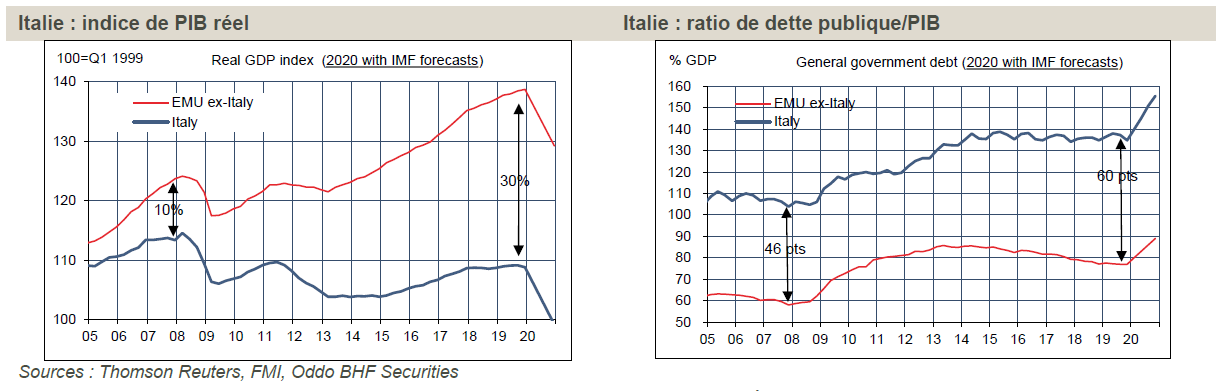

Le potentiel de croissance est faible en raison de divers handicaps domestiques: taille des entreprises, disparités géographiques nord/sud, qualité des institutions, etc. Certains progrès structurels ont été faits, par exemple dans le secteur bancaire, mais ils sont lents. Là-dessus, sont intervenus divers chocs financiers et politiques. De 2007 à 2019, l’Italie a enregistré 20 trimestres de récession (42% du temps), deux fois plus que le reste l’Europe. Le FMI prévoit une contraction du PIB réel de 9,1% en 2020, ce qui ramènerait le niveau d’activité exactement là où il était en 1999. Le reste de la zone euro est trente points au-dessus de ce niveau (graphe de gauche). Dans ces conditions, la tentation est grande de dire que l’Italie était mieux en point avant d’entrer dans l’euro. De là à dire qu’elle serait mieux en dehors, il n’y a qu’un pas…

plus de 60 pts au-dessus du reste de la zone euro.

L’Italie dégage d’importants excédents budgétaires primaires (1,8% du PIB par an en moyenne depuis vingt ans, davantage même que l’Allemagne), ce qui couvre en partie le lourd service de la dette. Quand il y a un peu de croissance économique, le ratio dette/PIB est à peu près stabilisé, mais dès que survient une récession, il bondit: +15 points en 2008-2009, +15 pts en 2012-13, et le FMI prévoit une hausse de +20 pts en 2020. La dette publique italienne monterait alors à 155% du PIB, plus de 60 pts au-dessus du reste de la zone euro (graphe de droite).

Pour un Etat, être solvable ne se réduit pas à respecter un seuil d’endettement immuable et universel. Le critère de 60% de PIB dans le Traité de Maastricht, ou le seuil de 90% avancé jadis par les célèbres professeurs Reinhart et Rogoff (avant que de grossières erreurs de calcul ne soient mises au jour), ne suffisent à épuiser la question. Le niveau de la dette compte, il va de soi, mais la soutenabilité dépend surtout du taux auquel la dette est refinancée et de son écart par rapport à la croissance. Faisons de petits calculs pour l’Italie. Avec une dette à 155% du PIB, un excédent primaire de 1,5% et une croissance nominale (PIB réel + inflation) se situant dans une zone de 1-2%, le ratio de dette/PIB est stabilisé si le taux d’emprunt public n’excède pas 2-2,5% environ. C’est le cas.

l’Italie entrerait dans une zone où sa solvabilité serait en péril.

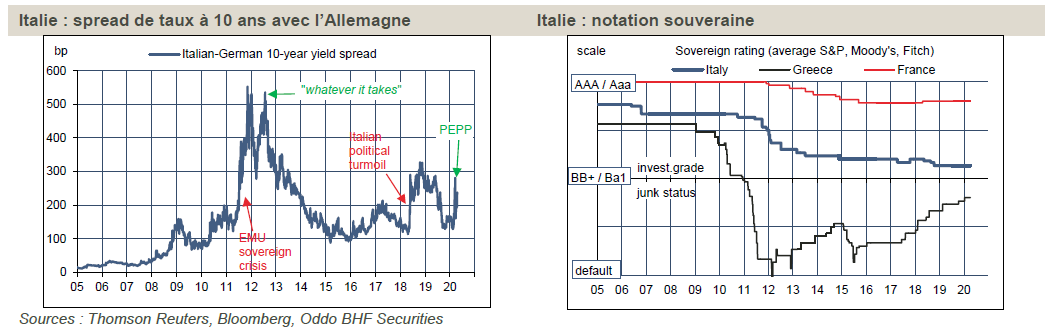

Au niveau actuel du spread souverain, l’Italie se situe dans une zone où sa solvabilité n’est pas réellement en péril, mais si la prime de risque devait s’accroître durablement, ce ne serait plus le cas. Vers la mi-mars, le spread BTPBund approchait de 300bp, un niveau qui commence à être dangereux. Il est retombé sous 200bp quand la BCE a lancé son Pandemic Emergency Purchase Programme. Les désaccords entre Européens sur la réponse budgétaire à la crise ont rajouté de la tension ces derniers jours (graphe de gauche). C’est un point à surveiller de près, même si l’action de la BCE paraît une bonne protection contre un emballement soudain de la prime de risque souverain.

On peine à comprendre à quoi sert la notation des États, du moins dans les pays développés. Les agences spécialisées ne disposent d’aucune information qui ne soit déjà publique. Leurs avis ne font bien souvent qu’amplifier le stress des marchés, comme une chambre d’écho. Leurs annonces ont pu, à certains moments, aggraver les crises de dette entre 2010 à 2015. L’Italie est aujourd’hui notée, selon les cas, un ou deux crans au-dessus de la catégorie high yield (graphe de droite). Vu le choc sur les finances publiques en 2020, il est possible que sa note soit abaissée un jour ou l’autre et, que par suite, certains investisseurs se désengagent. A l’heure actuelle, la dette italienne est détenue dans les proportions suivantes: 17% par l’Eurosystème (Banque d’Italie), 45% par des institutions financières domestiques et 6% par des particuliers en Italie, 32% par des non-résidents. Dans le cas extrême où l’Italie cesserait d’être investment grade, il est bien entendu hors de question que la BCE se débarrasse de ses titres italiens, et il est même fort probable qu’elle continuera d’en acheter. Les considérations de stabilité financière de la zone euro l’emporteraient de beaucoup sur les critères de rating. Notons en passant que dernièrement la BCE a abandonné le critère de rating au sujet de la Grèce. Autrement dit, il n’est pas envisageable que la BCE en vienne à ne plus pouvoir mener sa politique monétaire en réponse aux avis d’agences de notation qui sont en majorité américaines.

A tous ces aspects économiques et financiers, il faut ajouter la dimension politique et sociale. Les enquêtes de l’Eurobaromètre placent invariablement les Italiens au bas du classement des Européens dans leur soutien à la monnaie unique. L’euro est ici un bouc émissaire. Sans l’euro, l’Italie ne pourrait pas emprunter à moins de 2% à dix ans. Cela étant, une frange de l’opinion publique juge que l’Italie a été «maltraitée» ou «abandonnée» par ses partenaires européens d’abord en 2011 (démission du Premier ministre sous pression extérieure), en 2015 (crise des migrants) et maintenant face à la pandémie. L’exemple du Brexit a montré qu’une opinion publique, habilement travaillée par des politiciens, peut faire des choix qui ne sont pas rationnels au plan économique. En Italie, faut-il le rappeler, le principal parti d’opposition, la Lega, écarté du pouvoir l’été dernier par une alliance de circonstances, a souvent été ambigu sur l’euro et l’Europe.

Si les marchés en venaient à s’inquiéter de l’intégrité de la zone euro, comme en 2012 ou 2015, bien entendu, l’Italie en pâtirait au premier chef, mais on ne voit pas quel gain en tireraient les pays qu’on dit «vertueux». Pour éviter ce risque et rendre les réponses au choc actuel plus efficaces, les gouvernements européens auraient intérêt à mieux s’entendre, et même sans doute à mutualiser vraiment certains risques. De toute façon, tous sont dans le même bateau, celui de l’euro, et il n’y a pas de canot de sauvetage en cas de naufrage.