Une vision à long terme permet aux fonds privés de tirer profit d'un environnement économique instable.

Les fonds de Private Equity sont structurés de façon à pouvoir investir sur 5-6 ans et à planifier une création de valeur sur 5 ans de plus. Cette capacité à adopter une vision à long terme confère d'importants avantages, permettant aux gestionnaires de déployer des capitaux en tenant compte des opportunités de marché et d'apporter un soutien financier et opérationnel à leurs investissements sur plusieurs années.

Lors de turbulences économiques, les entreprises sont amenées à réévaluer leurs stratégies. Pour les plus grandes, il peut en résulter des opérations de «carve-out», c'est-à-dire des transactions par lesquelles une société mère se sépare d'actifs non stratégiques pour se reconcentrer sur son activité principale. Les fonds de Private Equity sont bien positionnés pour tirer parti de ces opérations, rachetant des actifs à des prix inférieurs à ceux du marché, en y apportant des capitaux et des compétences qui permettront de revaloriser une société souvent sous-exploitée par le vendeur. Parallèlement, l'instabilité des places boursières incite des sociétés cotées à se tourner vers des sponsors privés afin de se protéger de la volatilité des marchés et de se concentrer sur des initiatives stratégiques de création de valeur à long terme. Ces transactions «take private» sont particulièrement intéressantes lors de périodes baissières, lorsque les marchés publics offrent des opportunités de privatiser des entreprises sous-valorisées.

Les gérants de fonds sont des experts qui apportent un soutien managérial et technique aux entreprises de leur portefeuille. Ils disposent d'un large éventail d'outils qui leur permettent de modifier leur approche pendant les périodes de crise afin d'aider leurs investissements à passer la tempête. Ils peuvent utiliser le capital de réserve de leurs fonds pour mener des stratégies aussi bien défensives qu'offensives, par exemple en atténuant les problèmes de liquidité temporaires d'une entreprise, ou en accélérant les stratégies de «buy & build», consistant à réaliser plusieurs acquisitions sectorielles autours d'une société du portefeuille à des multiples de prix d'achat bas. Cette dernière approche peut s'avérer particulièrement efficace lorsque les marchés sont volatils comme aujourd'hui, car les entreprises publiques ont tendance à se replier et à éviter de réaliser des investissements durant ces périodes, ce qui permet aux entreprises privées de prendre le dessus. En conséquence, les entreprises sous gestion seront plus compétitives à la sortie d'une crise, auront gagnés des parts de marché, et deviendront une cible attractive pour un nouvel acquéreur.

Cette flexibilité opérationnelle a permis au Private Equity de surperformer les marchés publics, particulièrement dans les périodes difficiles. Une étude intéressante sur le sujet a été réalisée il y a quelques années par Cliffwater, un conseiller en investissements alternatifs. Le rapport analyse la performance de 21 fonds de pensions américains sur une période de 16 ans (2002-2017) qui englobe deux marchés haussiers (bull markets) et deux marchés baissiers (bear markets). Il se trouve qu'au cours de cette période le Private Equity a surperformé les actions publiques de plus de 440 points de base par an en moyenne. Cette surperformance est encore plus prononcée lors des périodes de contraction; lorsque l'économie était plus forte, le Private Equity a surperformé de 290 points de base par an en moyenne, alors que pendant les périodes de ralentissement économique ce chiffre est passé à 660 points de base.

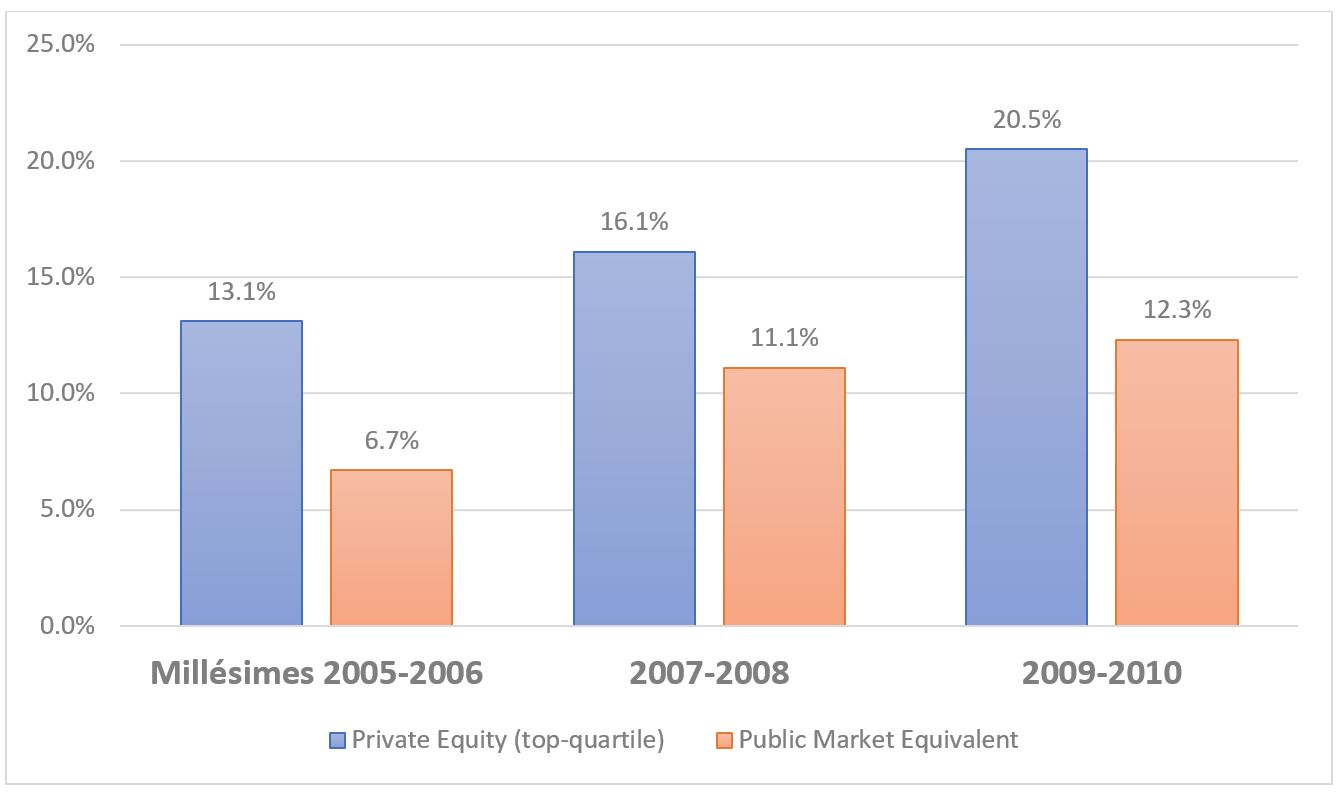

Compte tenu des attributs inhérents aux Private Equity – une philosophie d'investissement à long terme tenant compte des opportunités de marché et une participation très active dans les sociétés en portefeuille -, les fonds privés sont non seulement amenés à surperformer les indices publics en temps de crise, mais ceux qui démarrent leur programme d'investissement durant ou juste après ces périodes peuvent délivrer in fine des performances plus élevées que la moyenne. En effet, les fonds lancés au «peak» du marché, lorsque les valorisations étaient au plus haut juste avant la Grande Crise Financière, ont jusqu'à doublé la performance du MSCI World grâce au soutien opérationnel et financier apporté aux sociétés du portefeuille, alors que ceux lancés entre 2007 et 2010 ont profité de la dislocation du marché pour générer des performances encore supérieures (graphique).