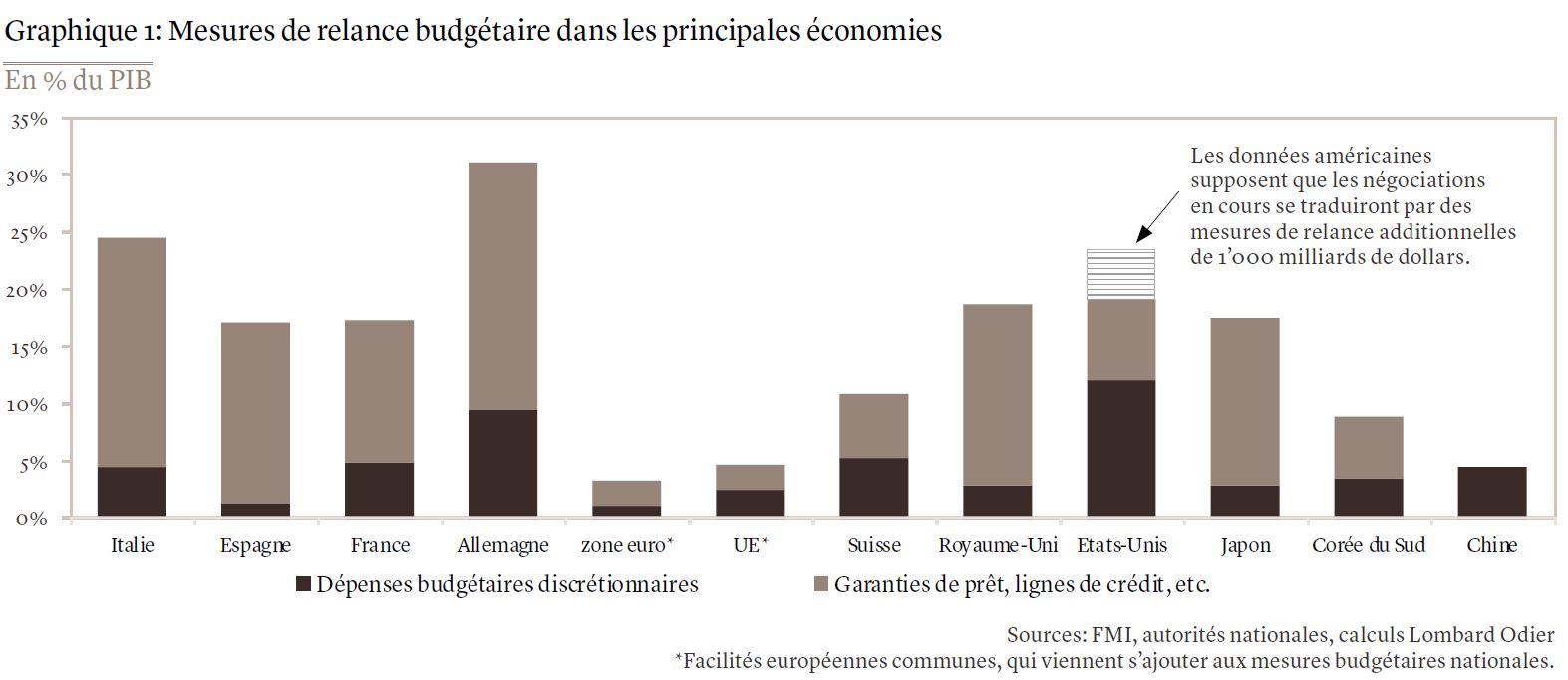

Le plan de relance équivaut à plus de 5% du PIB de l’UE. Les actions américaines, plus défensives, restent privilégiées par rapport aux titres européens.

.jpg)

- L’accord des dirigeants de l’UE sur un fonds de pandémie de 750 milliards d’euros constitue une avancée significative pour le développement économique du bloc européen

- Le plan de relance équivaut à plus de 5% du PIB de l’UE

- Nous maintenons notre objectif de 1,17 pour l’ EURUSD d’ici la fin de l’année, avec de possibles risques haussiers

- Nous continuons à privilégier les actions américaines plus défensives par rapport aux titres européens.

La semaine dernière, après trois journées de discussions et face à l’impasse, la chancelière allemande Angela Merkel et le président français Emmanuel Macron ont quitté la réunion organisée dans le cadre du sommet européen. Derrière leur masque facial anti-COVID, le message était clair. L’alliance franco-allemande, qui avait élaboré un plan de sauvetage pandémique mi-mai déjà, était déterminée à obtenir un accord et à éviter une reprise européenne à deux vitesses. Le compromis qui en a résulté pourrait s’avérer l’héritage le plus solide des deux leaders européens.

Après cinq jours de négociations, l’accord final du 21 juillet pour un montant de 750 milliards d'euros en prêts et subventions, confirme la volonté de l’UE de coordonner sa riposte face à la crise du COVID-19. Il ajoute également un outil puissant à l’arsenal européen disponible pour contrer les urgences économiques. Pour la première fois, la Commission européenne sera à même d’endosser de la dette au nom de ses 27 pays membres. En plus du plan de relance qui a fait la une des médias, les dirigeants européens se sont mis d’accord sur un budget commun de 1’100 milliards d’euros pour les sept prochaines années, leur premier depuis le départ du Royaume-Uni.

Le plan adopté la semaine dernière vient s’ajouter aux mesures déjà mises en œuvre au plan national et équivaut à plus de 5% du PIB total de l’UE (cf. graphique ci-dessous). Il pourrait par exemple porter le soutien à l’économie italienne à quelque 30% de son PIB national. Même s’il est trop tôt pour interpréter cet accord comme le début d’une coordination fiscale ou d’un partage des risques au sein de l’UE, du fait qu’il n’entérine pas les prêts et subventions dans le budget annuel du bloc européen, il constitue un précédent en matière de coopération pour les dépenses d’urgence.

La Commission pourra, dès l’année prochaine et avec l’appui de la Banque centrale européenne, contracter des dettes à faibles taux d’intérêt pour 360 milliards d’euros sur les marchés financiers, avec des échéances s’échelonnant jusqu’en 2058. L’accord prévoit également des subventions pour 390 milliards d’euros. Ces subventions n’alourdiront pas le fardeau de la dette des Etats membres car elles sont accordées au niveau européen et non national.

Il est à noter que cet accord n’a pris que deux mois à mettre sous toit. Certes, comparativement à la rapidité avec laquelle des autorités nationales, comme celles du Japon ou des Etats-Unis, peuvent agir, cela paraît lent. Mais aboutir à cet accord a nécessité de renverser des attitudes profondément ancrées, en particulier l’aversion historique de l’Allemagne envers la dette et la réticence de certaines nations de l’Europe du Nord à accorder des prêts à leurs voisins du sud. Globalement, il renforce l’aptitude de l’Europe à tenir sur ses propres jambes.

Dans la pure tradition des négociations européennes, ce nouvel instrument de relance «Next Generation EU» contient un large éventail de compromis. La France et l’Allemagne ont surmonté les objections du groupe dit des «quatre frugaux» (Suède, Danemark, Autriche et Pays-Bas, dont le Premier ministre est de facto le leader) à l’égard des subventions, grâce à la promesse de procéder à un éventuel contrôle politique des dépenses, et ont différé les vérifications légales, contestées par les gouvernements polonais et hongrois.

Quand bien même l’accord démontre une confiance et une puissance renouvelées, certains des compromis négociés recèlent des défis pour l’avenir. Premièrement, les «quatre frugaux» ont diminué la proposition initiale franco-allemande de 500 milliards d’euros de subventions en sacrifiant des dépenses de santé et en abandonnant le lien entre fonds et objectif climatique: la Pologne ne s’est toujours pas engagée à implémenter une économie neutre en carbone d’ici 2050. Quoi qu’il en soit, 30% du montant global de 1’800 milliards d’euros constitué par le plan de relance et le budget des sept prochaines années vise à atteindre l’objectif «zéro carbone» de l’UE.

Deuxièmement, l’accord de reprise offre des rabais budgétaires additionnels aux «quatre frugaux», ce qui ne manquera pas de créer des frictions. Troisièmement, tout contrôle des dépenses sera forcément source de tensions. Le sommet a différé les tentatives de lier les subventions au respect de l’État de droit de l’UE. Les gouvernements polonais et hongrois sont surveillés de près par la Commission européenne en ce qui concerne leur respect des valeurs démocratiques.

Les marchés ont interprété positivement l’accord des dirigeants de l’UE. L’euro s’est apprécié face au dollar américain, atteignant un plus haut sur 20 mois, et la dette souveraine allemande à dix ans a chuté à -0,5%.

Nous maintenons notre objectif de 1,17 pour l’euro-dollar (EURUSD) d’ici la fin de l’année, avec de possibles risques haussiers. En plus d’offrir un soutien financier indispensable aux États membres, cet accord marque un tournant historique dans la gestion fiscale de l’UE en temps de crise et supprime ainsi une partie du risque de «désintégration» ou de «redénomination» de la monnaie unique. Résultat, il devrait agir comme catalyseur pour attirer des flux vers la zone euro, dopant ainsi l’EURUSD.

S’agissant de notre exposition aux actions, nous avons ajusté nos portefeuilles vers un positionnement neutre sur les titres européens fin avril, que nous avons ensuite abaissé à «sous-pondérer» à la mi-mai, privilégiant les titres américains. Ceci reflète notre préférence pour une exposition à des entreprises présentant des caractéristiques de croissance défensives, qui représentent une large part des indices boursiers américains. Globalement, pour le moment, nous continuons à penser que l’économie américaine offre un meilleur potentiel de croissance et que les titres américains présentent des perspectives de bénéfices plus convaincantes et une rentabilité plus robuste.