La seconde moitié de l’année sera dominée par les élections présidentielles américaines et par l’évolution de la pandémie.

Il y a six mois, les investisseurs cherchaient des signes de récession; l’éventualité d’une pandémie ne figurait pas en tête de liste des catalyseurs envisagés. Alors que nous entrons dans la deuxième moitié de 2020, de nombreux aspects de nos vies ont été modifiés et tandis que la reprise économique s’amorce, le virus circule encore parmi nous. Certes, le niveau d’infection demeure contenu dans de nombreux pays, mais nous sommes surtout mieux équipés pour gérer de nouveaux foyers de contamination.

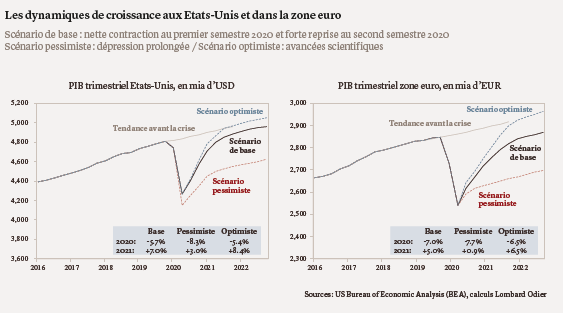

Les ripostes politiques d’une ampleur sans précédent pavent le chemin de la reprise. Nous nous attendons à une reprise en forme de racine carrée, avec un fort redémarrage initial suivi d’un tassement tandis que certains secteurs comme les loisirs, l’hôtellerie et le tourisme mettront davantage de temps à se redresser. Le chemin sera long, mais la plupart des nations développées, avec la possible exception des États-Unis, seront sur la voie de la reprise au troisième trimestre. Une fois le sprint initial passé, les économies devraient renouer avec un rythme de croissance faible dans un environnement d’inflation basse, avec un niveau d’endettement important et des taux d’intérêt bas, voire négatifs. Nous restons très attentifs à tout signe de seconde vague de contaminations, à l’émergence de politiques protectionnistes et surtout au retrait prématuré des mesures de soutien.

Pour les investisseurs, la crise du Covid-19 a accéléré les tendances sociales et économiques existantes. Nous avons identifié quatre tendances structurelles qui sont en train de transformer le monde et qui présentent des opportunités d’investissement.

Premièrement, la pandémie a souligné notre inéluctable dépendance à la technologie, modifiant rapidement les préférences des consommateurs. La progression du commerce en ligne, du télétravail et des outils de formation en ligne a accéléré la digitalisation de notre société. Deuxièmement, les profonds changements démographiques impliquent une augmentation de la demande de soins de santé, avec de nombreux pays mal préparés à la pandémie. Nous nous attendons à d’importants investissements dans ce domaine.

Troisièmement, il convient de créer une allocation spécifique à la Chine. En effet, le pays représente un cinquième de l’économie mondiale et un certain nombre d’indices de référence mondiaux ont intégré des actions et des obligations chinoises en 2019.

Enfin, nous devons répondre à la nécessité urgente de décarboniser notre économie. La pression des consommateurs, les réglementations et les innovations métamorphosent l’univers de l’investissement tandis que nous nous acheminons vers une économie plus durable.

La seconde moitié de l’année sera dominée par les élections présidentielles américaines et par l’évolution de la pandémie. A mesure que la campagne se déploiera aux Etats-Unis et que les candidats révèleront leurs programmes, nous serons à même de mieux évaluer leur impact sur les marchés financiers. La volatilité inhérente à cette période d’incertitude requiert une allocation d’actifs résiliente. Les dix idées d’investissement suivantes sont destinées à aider les portefeuilles à faire face aux développements prévisibles, et moins prévisibles.

- 17-20 août - Convention nationale démocrate américaine

- 24-27 août - Convention nationale républicaine américaine

- 6 septembre - Elections législatives à Hong Kong

- 3 novembre - Election présidentielle américaine

- 21-22 novembre - Rencontre prévue du G20 (organisée par l’Arabie saoudite)

- 31 décembre - Fin de la période de transition post-Brexit

Le rallye qui a suivi l’effondrement des marchés boursiers souligne l’importance de rester investis en actions. Par conséquent, les investisseurs doivent s’assurer qu’ils détiennent une exposition adéquate aux actifs risqués. Face aux inévitables surprises induites par le contexte actuel, les réponses tactiques revêtent une importance cruciale car elles permettent de maintenir un niveau de risque approprié.

Destinées à offrir une protection contre les imprévus, les stratégies de couverture de portefeuille sont indispensables. Nous avons augmenté notre exposition aux bons du Trésor américain dans les comptes hors USD, tirant avantage de la baisse du coût de couverture. En outre, nous privilégions les expositions à l’or et au yen, ainsi que les options de vente sur indices actions en période de faible volatilité sur les marchés boursiers.

Dans cet environnement de croissance et de rendements faibles, le crédit de qualité (investment-grade) présente un potentiel de rendement intéressant par rapport à la dette souveraine. De surcroît, les obligations de qualité bénéficient d’un soutien de taille sous la forme de l’engagement des banques centrales à soutenir la reprise par leurs vastes programmes d’achat d’actifs.

Alors que les valorisations de marché reflètent déjà un scénario positif en termes de reprise économique et dans un contexte où les taux souverains resteront faibles, le potentiel haussier est limité. Dès lors, il convient de recourir, de manière sélective, au crédit à haut rendement. Les marchés anticipent déjà une augmentation des taux de défaut et nous évitons les secteurs les plus touchés par la crise – transports, vente au détail, loisirs et énergie aux Etats-Unis. Quant à la dette des pays émergents hors Asie, la prudence est mise car des nations comme le Brésil et le Mexique continuent à être affectées par la faiblesse des cours pétroliers et par la pandémie. De plus, ces économies vont souffrir du ralentissement du commerce mondial. Nous favorisons les émetteurs notés BB ainsi que certains noms de la catégorie simple B dans les secteurs qui connaissent une reprise rapide.

A un horizon de six mois, les marchés actions présentent un potentiel de rendement supplémentaire limité compte tenu du fort rebond enregistré au deuxième trimestre. Nous favorisons les valeurs avec des perspectives de croissance durable et des bilans résilients, notamment dans les secteurs technologique et de la santé, au détriment du style « value ». Nous privilégions aussi les entreprises du secteur des services aux collectivités qui travaillent sur des solutions durables. Après le Covid-19, nous nous attendons à une augmentation des investissements dans les infrastructures médicales et les soins de santé. Les technologies médicales, et plus particulièrement les systèmes de traçage et de dépistage, en bénéficieront. Plus largement, le secteur technologique offre d’excellentes perspectives de croissance post-Covid, y compris dans les domaines tels que l’architecture physique et la sécurité de l’Internet.

Nous restons prudents quant aux perspectives des actions émergentes en général. Aux projections d’une faible croissance des échanges commerciaux s’ajoutent la faiblesse des prix des matières premières, des programmes de relance monétaire d’une moindre efficacité et l’incertitude croissante concernant l’impact du Covid-19. Ceci dit, la Chine et l’Asie offrent des opportunités intéressantes. La région a redémarré plus rapidement et l’activité industrielle s’est remise sur les rails grâce à un important plan de relance budgétaire et des dépenses dans des infrastructures comme les télécommunications, l’énergie, les transports et les technologies de l’information. En outre, la Chine semble connaître une reprise en forme de V, contrairement à de nombreuses économies, tandis que la demande intérieure devient le moteur du PIB.

Les actifs réels tels que le private equity, l’immobilier et les infrastructures offrent un potentiel de diversification. Cette année, l’immobilier résidentiel de haut standing et les bâtiments logistiques se démarquent. Pour les portefeuilles en EUR et en CHF, l’immobilier des principaux pays européens offre une capacité de résistance et un rendement intéressant. La demande des investisseurs en quête de rendement n’a pas faibli, ce qui continue à soutenir les prix. Si les valorisations ne sont plus bon marché, il est difficile de parler d’une bulle. Contrairement au marché des fonds immobiliers suisses, qui s’est redressé, les actions immobilières européennes présentent toujours un certain potentiel. De même que celles des sociétés de placement immobilier américaines1, qui offrent de surcroît une exposition sectorielle plus diversifiée et un accès à des biens tels que des centres de données. Quant aux infrastructures, la classe d’actifs devrait bénéficier des investissements garantis par les gouvernements. Enfin, les investisseurs ne peuvent pas se permettre de négliger le private equity, qui offre une exposition à l’économie réelle, un bon potentiel de diversification et un rendement supplémentaire.

La pandémie et le choc économique qui s’en est suivi ont remis en question notre vue baissière sur le dollar américain. Compte tenu de la reprise de l’activité et de la diminution de la prime de risque qui a soutenu le billet vert, nous continuons de tabler sur un dollar plus faible et voyons un potentiel d’appréciation dans les autres monnaies du G10. Ces dernières sont sous-évaluées, exposées au cycle économique chinois et/ou soutenues par une balance des paiements favorable. Ainsi, nous pensons que l’euro, le yen et le dollar australien surperformeront et s’apprécieront contre le dollar américain d’ici la fin de l’année.

Nous restons prudents sur la livre sterling. En cause, l’ampleur du choc économique lié à la pandémie et une gestion politique médiocre. Les progrès insuffisants sur le front du Brexit ont augmenté le risque d’une absence d’accord à la fin de l’année. Nous tablons néanmoins sur un accord squelettique avec l’Union européenne, ce qui devrait soutenir la monnaie britannique. Dans l’intervalle, les manœuvres politiques et les gros titres qui témoignent du scepticisme entourant la probabilité d’un accord laissent penser que la situation va s’aggraver pour la livre sterling avant de s’améliorer.

Les marchés émergents ont souffert de la baisse des prix du pétrole, ce qui se reflète également dans les valorisations des devises. Tandis que de nombreux pays émergents continuent de combattre la pandémie, dont certains en situation budgétaire précaire, les investisseurs en monnaies émergentes doivent se montrer très sélectifs. Nous privilégions les devises des pays qui présentent des niveaux d’endettement bas, des soldes extérieurs adéquats et une exposition à la croissance de la zone euro (telles que la couronne tchèque ou le shekel israélien) ou à l’activité économique chinoise (la roupie indonésienne, le won coréen, le dollar taiwanais et le peso chilien). D’autre part, nous restons prudents sur la lire turque, le rand sud-africain, le real brésilien et le peso colombien, qui affichent des balances budgétaires et extérieures plus vulnérables.