La baisse de l'inflation laisse une fenêtre ouverte à la banque centrale chinoise (PBoC) pour poursuivre l'assouplissement monétaire afin de soutenir l'économie.

Alors que les marchés chinois restent fermés pour la Fête du travail (du 30 avril au 4 mai), nous nous penchons sur l'impact économique et les retombées de la politique actuelle du zéro-COVID. Le 29 avril, le gouvernement chinois a maintenu ses prévisions de croissance, malgré des obstacles évidents et croissants, laissant les investisseurs dans un mode attentiste avec des marchés financiers volatils. Dans ce contexte, les investisseurs peuvent conserver leurs positions existantes sur les actions chinoises – qui semblent fortement décotées – et attendre les prochains catalyseurs de politique économique qui pourraient entraîner un rebond du marché. Ceci implique probablement que les investisseurs auront à faire preuve de patience, déjà érodée par plusieurs trimestres de performances négatives.

L'épidémie actuelle de COVID, ou plus important encore, la politique du zéro-COVID, restreint l'activité commerciale dans des domaines représentant près de 70% du PIB chinois (contre 50% en mars1). Les données économiques commencent à montrer les stigmates de cette politique très restrictive. Les ventes au détail chinoises ont chuté de 1,9% en mars (leur plus forte baisse depuis avril 2020), tandis que le taux de chômage est revenu aux niveaux de mai 2020 à 5,8% en mars (contre 5,5% en février). La production industrielle est restée relativement forte en mars, à 5% en glissement annuel (0,4% en glissement mensuel), mais les restrictions de circulation ont entraîné une nette détérioration des conditions commerciales pour les fournisseurs. En effet, l'indice PMI manufacturier est passé sous le seuil de 50 et a atteint son niveau le plus bas depuis le blocage de Wuhan en 2020 (47,4 en avril contre 49,5 en mars, soit un niveau inférieur aux prévisions du marché de 48,0). Les sous-indices de la production et du total des nouvelles commandes ont été très faibles. En revanche, le sous-indice du prix des intrants est resté haut en raison du coût élevé des matières premières, ce qui suggère que les entreprises devraient être mises à mal en avril. Les services ont logiquement été encore plus durement touchés (l'indice PMI non manufacturier officiel est passé de 48,4 en mars à 41,9 en avril). La politique stricte du zéro-COVID a gravement contraint les voyages pendant les vacances du 1er mai: le ministère des Transports prévoit 60% de voyages en moins durant cette période par rapport à l'année dernière.

Le FMI a revu à la baisse ses prévisions pour l'économie chinoise en 2022 (de 4,8% à 4,4%), en dessous de l'ambition de croissance du gouvernement d'environ 5,5%. Il s'attend à un ralentissement prolongé, avec des risques pour la demande intérieure biaisés à la baisse en raison des fragilités de la Chine: l’endettement élevé des collectivités locales, l'effet de levier immobilier ainsi que la dette des ménages. Néanmoins, il y a aussi un biais haussier à ce scénario qui serait l'approbation par les autorités chinoises d'un vaccin à ARN, jusqu'à présent absent de la stratégie zéro-COVID. Selon Fosun – le partenaire stratégique de la société BioNTech en Chine – l'autorité de régulation des médicaments est encore en train de déterminer la possibilité d’approuver le vaccin de BioNTech. En février, les régulateurs ont donné le feu vert au traitement antiviral de Pfizer, le Paxlovid, ce qui laisse penser qu’ils pourraient être disposés à ouvrir la porte à un vaccin étranger.

L'assouplissement de la politique monétaire, un jeu d’équilibriste. La Chine bénéficie actuellement d'un taux d'inflation relativement faible (1,5% en glissement annuel en mars 2022) bien que supérieur à celui des deux mois précédents (0,9%). La baisse des prix du porc et du riz contraste fortement avec l'impact des prix alimentaires dans d'autres pays. Globalement, et malgré la tendance à la hausse des prix de l'énergie, l'inflation devrait rester relativement modérée en Chine compte tenu de la faiblesse de la demande intérieure. La baisse de l'inflation laisse une fenêtre ouverte à la banque centrale chinoise (PBoC) pour poursuivre l'assouplissement monétaire afin de soutenir l'économie. Depuis janvier la PBoC a décidé de laisser les taux inchangés, afin de ne pas accentuer le différentiel de taux avec les États-Unis (aggravant ainsi la dépréciation du yuan contre le dollar US). Elle s'est plutôt concentrée sur la masse monétaire, en diminuant le taux de réserve des banques d'un point de pourcentage pour le porter à 8% en avril. Les encours de crédit en Chine ont augmenté de 11,4% en glissement annuel en mars, conformément aux attentes du marché, mais il s'agit de la plus faible progression annuelle de l'encours des prêts en yuan depuis 2002. C’est une période compliquée pour la PBoC qui doit trouver un équilibre entre le renforcement du soutien à l'économie et la non-aggravation des déséquilibres macroéconomiques existants.

Politique budgétaire attentiste. Le 29 avril, le Politburo a tenu sa réunion trimestrielle pour discuter des conditions économiques actuelles et des perspectives de politiques économiques. Lors de la réunion, l'objectif de croissance de 5,5% a été réitéré ainsi que la politique du zéro-COVID. Le gouvernement a mis l'accent sur l'accélération des mesures de soutien à l’économie, en particulier les investissements dans les infrastructures et l'ajustement de la réglementation de l'Internet et de la politique du logement. En outre, l'accent reste mis sur l'amélioration de la mise en oeuvre des politiques et de leur effet de transmission, ainsi que sur l'atténuation des perturbations de l’activité économique. L'incertitude géopolitique reste élevée, mais ces mesures de soutien devraient avoir un impact positif et améliorer le sentiment général. Les indices d'actions chinoises ont effectivement été en hausse depuis ces annonces: le Shanghai Composite a progressé de +2% et l'indice Hang Seng de Hong Kong de +4%.

Le premier impact réside dans l’affaiblissement de la demande intérieure chinoise, qui se répercutera sur les exportateurs nets vers la Chine:

- Le moment est particulièrement mal choisi pour le Partenariat économique régional et global (RCEP) récemment constitué en Asie, qui a démarré le 1er janvier 2022 dans l'espoir que ce bloc commercial centré sur la Chine contribue à la reprise post-pandémique en Asie, tant du côté de la demande que de l'offre. Le Japon, qui souffre déjà d'une demande intérieure au point mort, a vu la croissance de ses exportations vers la Chine ralentir de +26% en février à +3% en mars (en glissement annuel). Les exportations sud-coréennes vers la Chine ont également chuté de -3,4% sur une base annuelle en avril et de -13,7% sur une base mensuelle.

- De l'autre côté du monde, il s'agit également d'un signal d'avertissement pour les principales économies du LATAM qui bénéficient notamment de la demande de matières premières des producteurs chinois (voir graphique 1).

Le deuxième effet concerne les pays importateurs de biens chinois:

- De nouvelles perturbations de la chaîne d'approvisionnement mondiale se forment autour des ports chinois. Les autorités se sont efforcées de faire fonctionner les ports à pleine capacité, mais les mesures rigoureuses concernant les déplacements interprovinciaux ont provoqué une grave pénurie de chauffeurs de camion. Selon la Chambre de commerce de l'Union Européenne (UE) en Chine, le nombre de camions disponibles a diminué de 40 à 50% à la mi-avril par rapport aux capacités normales, et moins de 30% des employés étaient disponibles pour travailler.

- Le ministère coréen du Commerce a lancé un «Centre d'analyse de la chaîne d'approvisionnement mondiale» afin de dynamiser les efforts conjoints des secteurs public et privé pour proposer des mesures afin de pallier aux perturbations sur la chaîne d'approvisionnement. En effet, bien que cela n'apparaisse pas encore dans les chiffres d'importations d'avril, les délais de livraison des pièces en provenance de Shanghai risquent de provoquer des goulots d'étranglement dans les chaînes de production coréennes: semi-conducteurs, batteries et production automobile.

- L'affaiblissement de la demande chinoise devrait réduire la pression sur la demande de matières premières et donc sur les prix. Cela est déjà visible sur les prix des métaux et du pétrole qui commencent à se déconnecter des hausses encore fortes des prix du gaz et des produits alimentaires, davantage liées aux événements en Ukraine et/ou aux effets de la météo.

- La reprise économique de l’ASEAN2 se poursuit, les économies continuant à se rouvrir. C'est notamment le cas de Singapour et de l'Indonésie, cette dernière bénéficiant également des prix toujours élevés des matières premières.

- Sur le plan domestique, certains secteurs en Chine pourraient bénéficier de l'environnement actuel, en particulier si le Gouvernement annonce de nouvelles mesures de relance. Il s'agit notamment des infrastructures (qui pourraient donner une impulsion à la transformation verte de la Chine), du commerce en ligne et des industries de la santé/pharmacie qui devraient connaître une croissance plus importante dans le contexte des épidémies de COVID-19. L'indice Hang Seng Tech a rebondi de 20% le 29 avril, le gouvernement chinois ayant promis de «promouvoir le développement sain» de l’écosystème de l’internet chinois et d'introduire des «mesures spécifiques» pour soutenir le secteur.

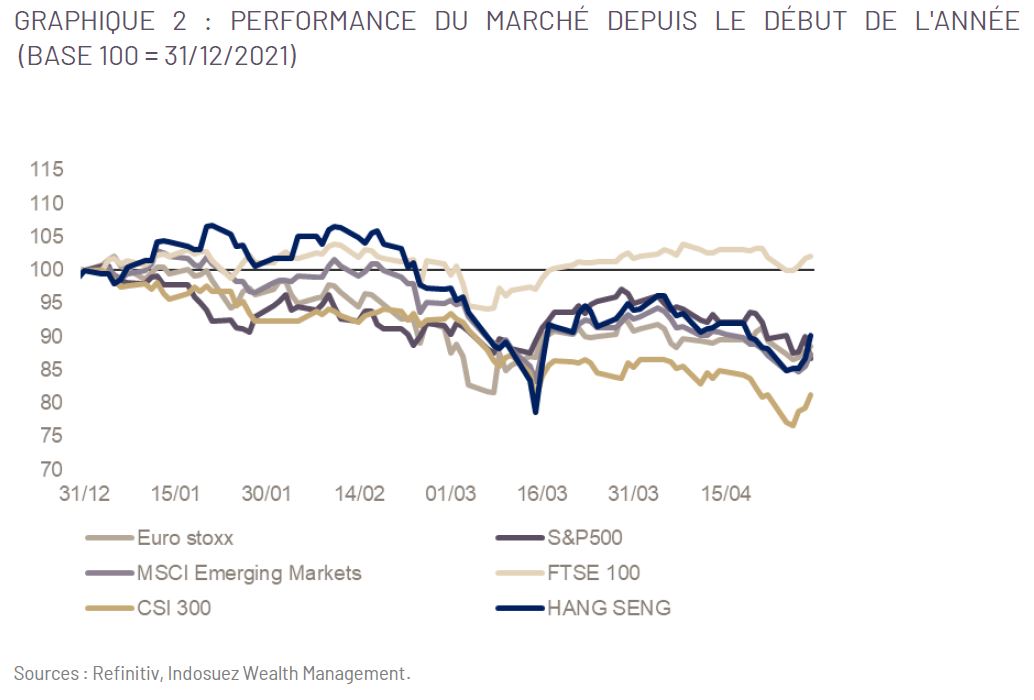

- Enfin, la croissance des bénéfices par action (BPA) a été revue à la baisse sur la Chine pour 2022, la croissance attendue des BPA étant désormais inférieure à 10% (contre plus de 18% pour l'Indonésie et un peu moins de 24% pour l'Inde selon les estimations d'avril de FactSet). La croissance des BPA s’est légèrement redressée au premier trimestre 2022 et pourrait ralentir au deuxième trimestre avant un rebond probable au deuxième semestre 2022. Les actions chinoises ont chuté de 15% depuis le début de l'année (voir graphique 2). Les valorisations de certains secteurs sont considérées comme faibles compte tenu du potentiel de croissance de certaines de ces entreprises chinoises. Nous restons attentifs au second semestre 2022 qui sera axé sur la réouverture économique progressive et le 20e Congrès national du Parti communiste chinois en novembre. Ce rassemblement crucial se tient tous les cinq ans pour déterminer la nouvelle promotion de dirigeants chinois; le président Xi Jinping semble confiant sur l’obtention d’un troisième mandat à la tête du parti.