Un atterrissage en douceur de l'économie mondiale en 2023, avec des risques clairement orientés à la baisse.

.jpg)

A l’approche de 2023, l'environnement économique mondial reste marqué par les conséquences du choc de la pandémie. Nous sommes toujours au cœur d'un cycle économique particulier qui a débuté par un arrêt brutal de l'activité économique mondiale et un soutien sans précédent des gouvernements et des banques centrales. La réouverture de l'économie après la pandémie a ensuite déclenché une explosion de la demande et les développements géopolitiques ont fait grimper les prix de l'énergie et des matières premières. En conséquence, l'inflation a bondi à des niveaux plus vus depuis des décennies et a incité les banques centrales à relever précipitamment leurs taux.

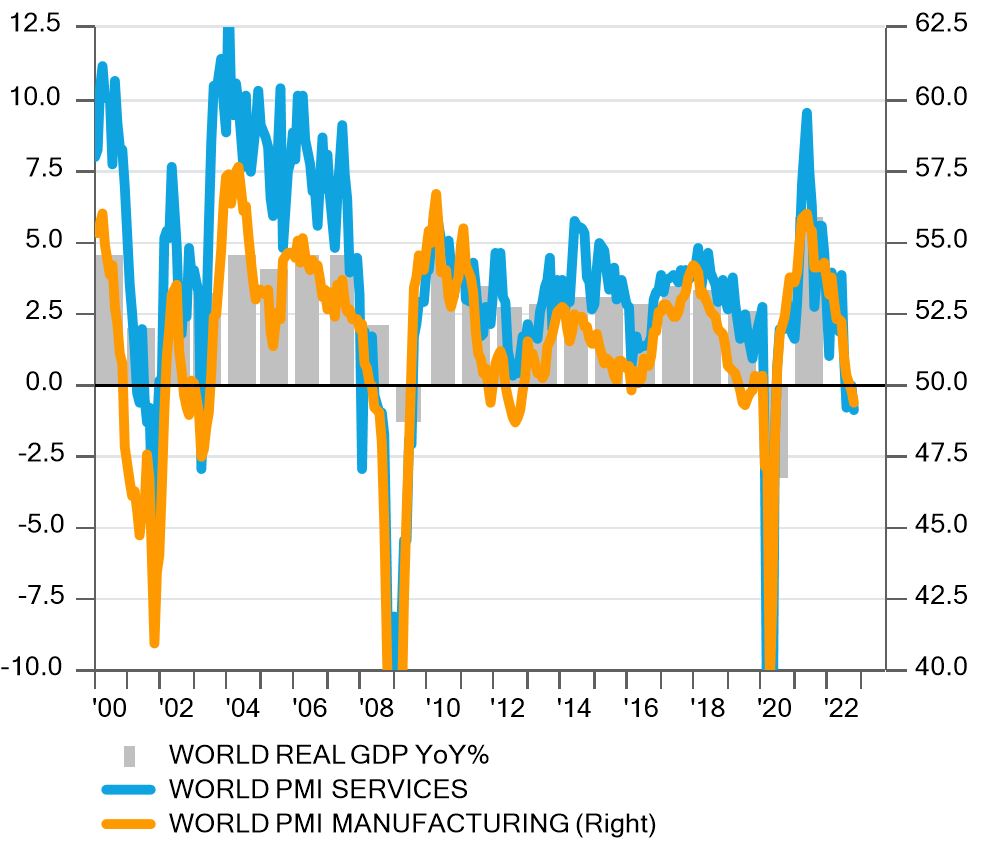

En 2023, la croissance économique mondiale devrait continuer à décélérer, alors que toutes les grandes économies devront faire face à des éléments défavorables. En Europe, la flambée des prix de l'énergie et les incertitudes autour des conséquences de la guerre en Ukraine ont déjà créé un choc de confiance et entraîné la zone euro et le Royaume-Uni au bord de la récession. Le ralentissement de la croissance mondiale affecte aussi directement les économies très dépendantes des exportations, comme l'Allemagne ou l'Italie, et aura sans doute aussi un impact sur l'économie suisse malgré une demande domestique solide. Aux États-Unis, le durcissement des conditions de financement fragilise déjà les secteurs sensibles aux taux d'intérêt, comme l'immobilier, et pèsera sur la croissance économique en 2023, même si le marché de l'emploi reste un solide soutien à la consommation intérieure et à l'activité du secteur des services. La Chine est toujours aux prises avec la pandémie, et les politiques de lutte contre le Covid pourraient rester un frein à la croissance en 2023, dans un contexte où les diverses mesures régulatoires et la correction du secteur immobilier freinent déjà la demande intérieure. Le Japon n'est pas mieux loti, confronté à un ralentissement de la demande pour ses exportations et à une consommation intérieure plus faible en raison de la hausse de l'inflation. La situation des pays émergents varie considérablement en fonction de la géographie et de la structure des économies. L'Europe de l'Est supporte le coût le plus lourd de la guerre en Ukraine, des sanctions contre la Russie et des perturbations de l'approvisionnement en énergie. En Asie et en Amérique latine, les économies fortement axées sur la demande mondiale souffrent d'un environnement de croissance plus faible, tandis que les exportateurs de matières premières bénéficient de la hausse des prix. Dans l'ensemble, la croissance mondiale semble devoir s'affaiblir à nouveau et l'environnement macroéconomique devrait rester difficile en 2023.

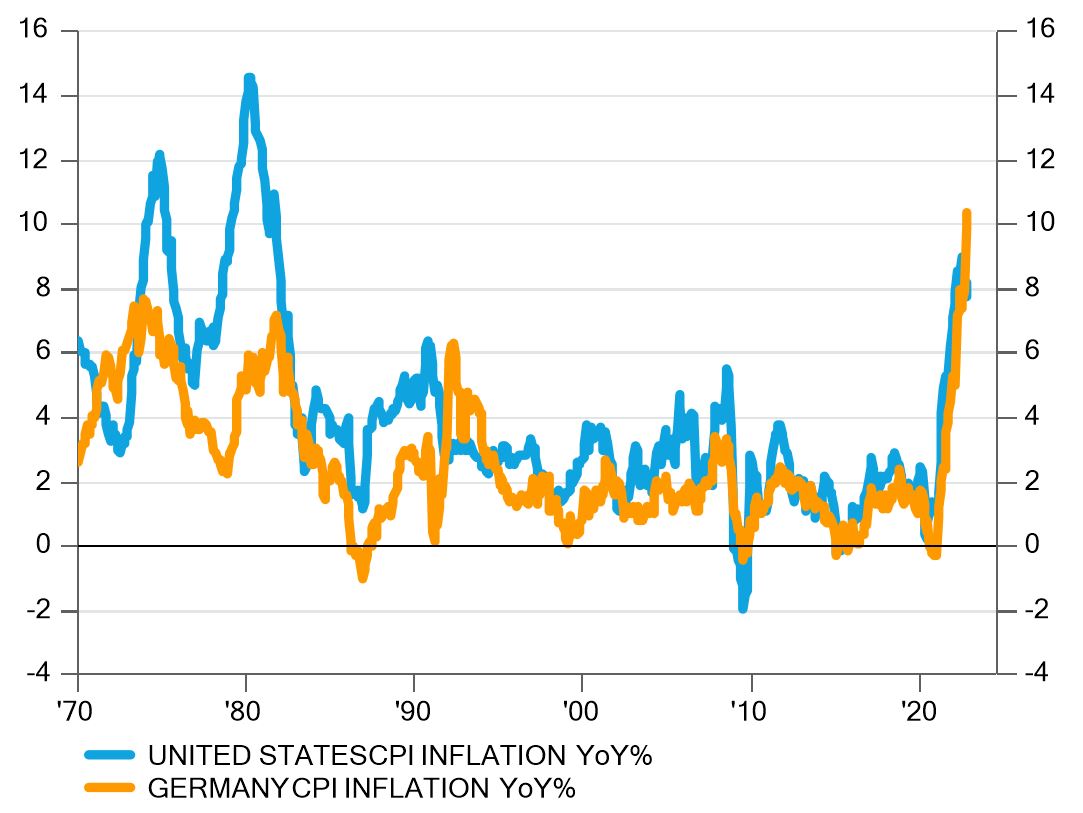

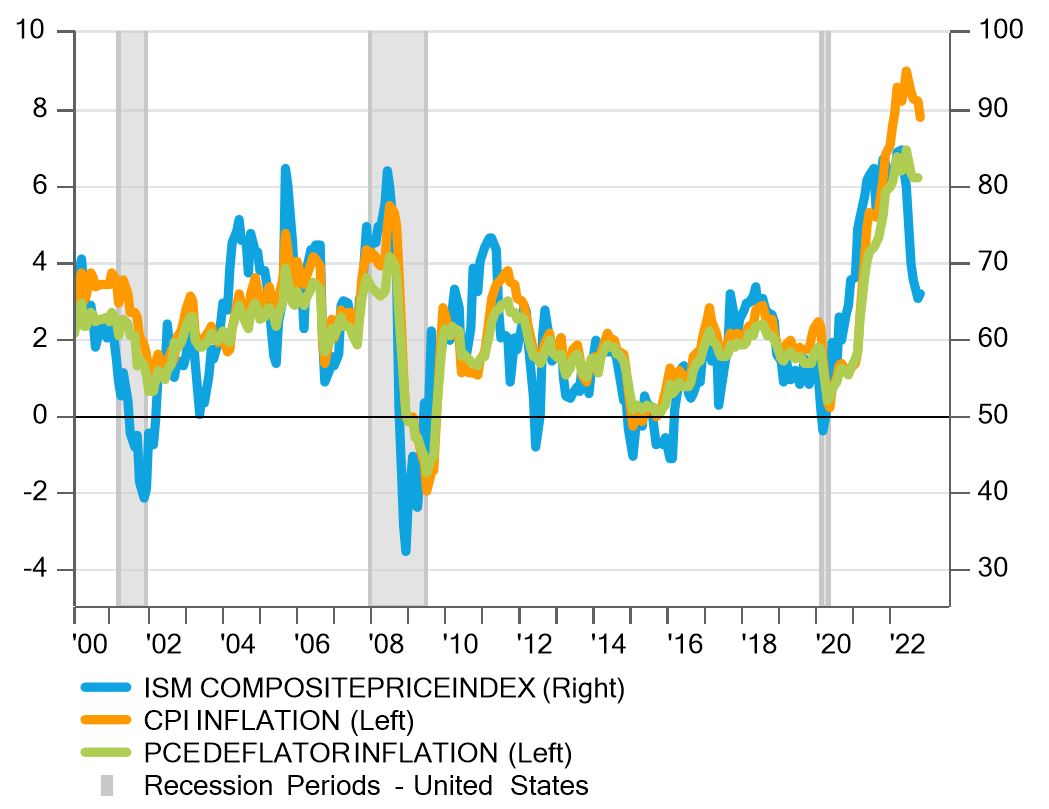

Au cœur des préoccupations en 2022, l'inflation restera un élément essentiel et décisif en 2023, pour son impact sur la consommation des ménages et les marges des entreprises, ainsi que pour ses conséquences sur la politique monétaire dans les grandes économies développées. L'inflation a atteint des niveaux inattendus en 2022 en raison des sanctions contre la Russie, qui ont entraîné une hausse des prix de l'énergie et des matières premières. L’inflation a également augmenté en raison des signes timides d'une spirale salaires/prix dans les économies développées, dans un contexte de taux de chômage historiquement bas. Ces deux puissants moteurs de l'inflation devraient s'essouffler en 2023, grâce au ralentissement de la croissance mondiale et à la hausse des taux d'intérêt. À ce stade, la question n'est plus de savoir si l'inflation va ralentir par rapport à ses niveaux de 2022, mais plutôt de savoir à quelle vitesse ce ralentissement va se produire. Plusieurs indicateurs indiquent en effet une détente de la dynamique des prix sous l'effet combiné d'une demande finale plus faible et de la normalisation des chaînes d'approvisionnement. Toutefois, après le choc inflationniste subi cette année, certains facteurs pourraient s'avérer persistants et empêcheront probablement les taux d'inflation de baisser très rapidement. Les pressions à la hausse sur les salaires persisteront tant que les niveaux de chômage resteront bas et donneront aux travailleurs une marge de manœuvre dans les négociations avec les employeurs. En tout état de cause, l'inflation devrait rester une composante essentiel de l'environnement macroéconomique en 2023. Un ralentissement est très probable par rapport aux niveaux record de 2022, mais le niveau absolu de l'inflation devrait rester supérieur à ce qui a été connu au cours de la décennie précédente.

Dans les économies développées, la persistance de pressions à la hausse sur les prix incitera les banques centrales à rendre leur politique monétaire encore plus restrictive, en continuant à augmenter les taux d'intérêt et en retirant une partie des liquidités injectées pendant la pandémie. Pendant deux décennies, l'environnement de faible inflation a permis aux banques centrales d'être très réactives, en assouplissant rapidement les conditions financières dès que des risques de baisse de la croissance économique apparaissaient. Ce n'est plus le cas lorsque les taux d'inflation sont tellement éloignés de l'objectif et que la dynamique des salaires s'accentue. Dans un tel contexte, les banques centrales doivent se concentrer sur leur mandat principal de «stabilité des prix». Elles doivent resserrer leur politique presque indépendamment de tout ralentissement de la croissance économique, jusqu'à ce qu'elles puissent être sûres qu'une inflation élevée ne s’ancre pas dans les anticipations des ménages et des entreprises.

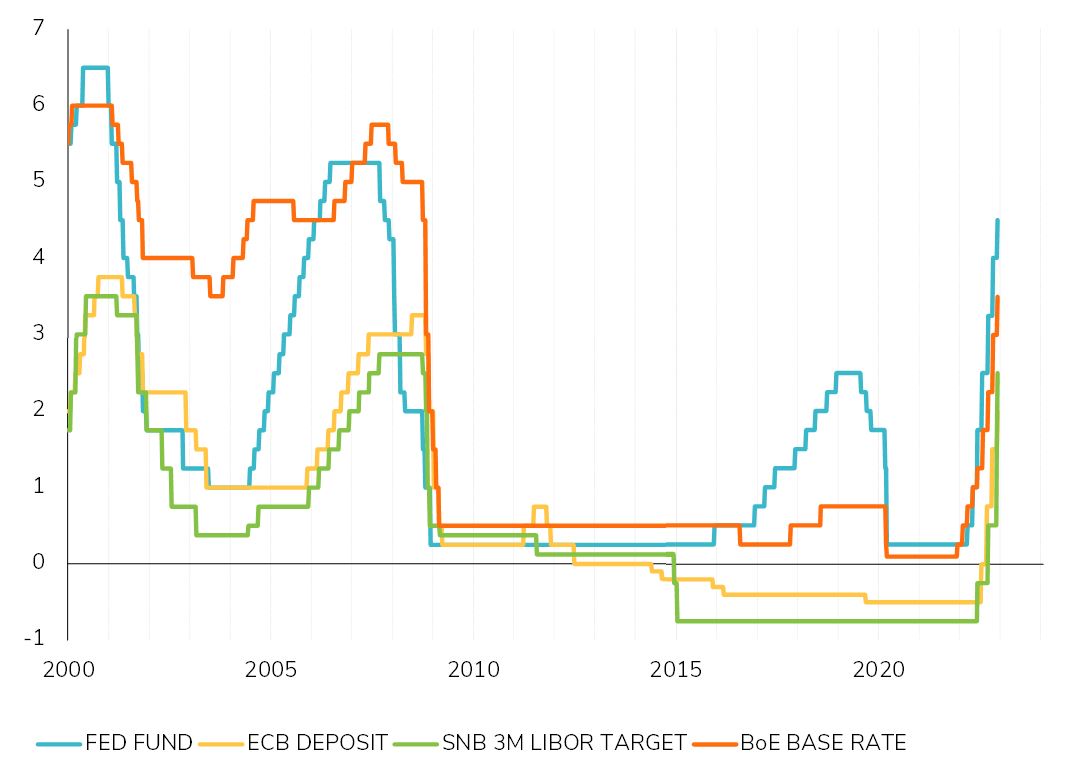

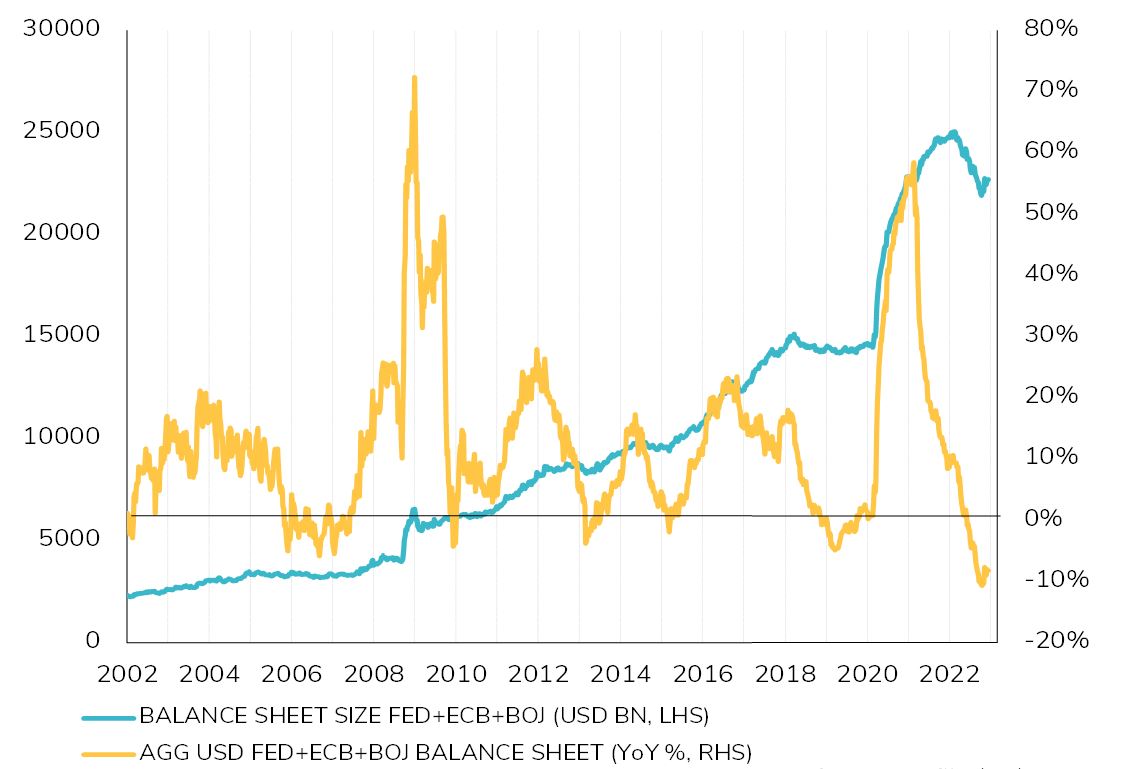

Cette tendance au resserrement monétaire a déjà commencé en 2022 et certaines banques centrales sont bien avancées dans ce processus (la Fed et la plupart des pairs anglo-saxons). La BCE est à la traîne et se trouve encore au milieu du processus d'ajustement, tout comme la Banque nationale suisse. La Banque du Japon est la seule grande banque centrale à maintenir sa position ultra-accommodante et n'a pas l'intention, à ce stade, de se joindre au mouvement mondial de hausse des taux. À part cette exception, les banques centrales occidentales développées devraient continuer à relever les taux à court terme et à retirer des liquidités de l'économie en 2023, tandis que la plupart des banques centrales des marchés émergents sont sur le point d'achever leur cycle de hausse des taux. L'ampleur des futures hausses de taux est très incertaine à ce stade et dépendra largement de l'évolution de l'inflation. Toutefois, à moins d'un ralentissement significatif de l'inflation en 2023, les taux à court terme devraient être relevés vers des niveaux neutres pour l'activité économique: vers 5% aux États-Unis, vers 3% dans la zone euro. Parallèlement, les liquidités seront réduites à mesure que les banques centrales s'emploieront à réduire la taille de leur gigantesque bilan, ce qui renforcera le durcissement des conditions de financement mondiales. Un «pivot» potentiel, à savoir un changement de cap avec des baisses de taux au cours du second semestre, ne pourrait être envisagé que si l'inflation devait chuter de manière spectaculaire vers ou en dessous des objectifs des banques centrales, un scénario peu probable à ce stade. En 2023, la politique monétaire devrait rester un vent contraire pour l'activité économique, avec une poursuite des hausses de taux pour la plupart des banques centrales développées.

L'environnement macroéconomique devrait donc rester difficile en 2023, avec un ralentissement de la croissance économique mondiale, des pressions inflationnistes persistantes et un durcissement des conditions de financement. Toutefois, avant de se laisser aller à une déprime excessive, il faut garder à l'esprit que ces évolutions sont déjà escomptées dans une large mesure par les marchés financiers. Une croissance mondiale plus faible, y compris une «récession hivernale» en Europe et une économie américaine qui s'essouffle, semble être le point de vue consensuel pour l'année à venir. En effet, les surprises économiques ont été positives dans toutes les principales régions depuis la fin de l'été. Cela signifie que, même si elles ont généralement montré une dégradation de l’activité, ces données se sont révélées «moins faibles» que les prévisions des économistes, signe que la détérioration actuelle de la croissance est, jusqu'à présent, déjà largement attendue. Une baisse significative des taux d'inflation est également déjà escomptée pour 2023, comme le montre le faible niveau des anticipations d'inflation fondées sur les enquêtes d’opinion et escomptés par les marchés financiers. Enfin, la poursuite des hausses de taux des principales banques centrales est également déjà largement intégrée par le marché dans le niveau des taux d'intérêt à terme.

Autour de ce scénario, nous identifions deux types de risques qui pourraient conduire à une détérioration supplémentaire inattendue du cadre macroéconomique l'année prochaine. Tout d'abord, les «risques classiques» à ce stade du cycle économique ne peuvent être négligés, même si celui-ci est né d'un choc et de politiques économiques très atypiques. La crise énergétique en cours en Europe, jusqu'à présent atténuée par des températures douces tout au long de l'automne, reste un fort vent contraire qui a déjà gravement affecté le moral des entreprises et des ménages. L'Europe est à la merci des températures froides et d'éventuelles nouvelles pressions à la hausse sur les prix de l'énergie qui pourraient avoir un impact plus important sur l'activité économique et déclencher une récession plus profonde et/ou plus longue que prévu actuellement. Aux États-Unis, le resserrement accéléré des conditions de financement, qui affecte déjà fortement les secteurs sensibles aux taux d'intérêt tels que l'immobilier, ne sera pleinement ressenti par le reste de l'économie que dans le courant de l'année prochaine et pourrait déclencher une véritable récession. La hausse brutale des taux d'intérêt augmente également le risque d'instabilité financière et d'un «événement systémique» qui ferait dérailler la trajectoire de croissance mondiale attendue. En bref, le risque d'un environnement de croissance plus faible que prévu est important dans ce contexte de taux plus élevés, de dollar fort et de liquidités en baisse. Et les prix de l'énergie restent une épée de Damoclès pesant sur les perspectives de croissance, notamment pour l'Europe.

Les «risques baissiers non conventionnels», résultant de la nature très particulière de ce cycle économique, menacent également les perspectives pour 2023. L'inflation pourrait potentiellement rester à un niveau élevé au lieu de ralentir progressivement, soit pour des raisons endogènes (une demande finale très résiliente), soit pour des facteurs exogènes (hausse supplémentaire des prix de l'énergie et des matières premières, tensions géopolitiques et commerciales...). Dans les deux cas, la persistance des pressions inflationnistes pèserait probablement sur la consommation et l'activité économique. Elle contraindrait également les banques centrales à relever leurs taux directeurs à des niveaux réellement restrictifs, au-delà du pic de taux actuellement attendu pour 2023. Un tel resserrement forcé de la politique monétaire au milieu d'un ralentissement économique en cours serait susceptible d'accroître encore les risques d'un «accident de croissance» ou d'un événement systémique, et conduirait l'environnement macroéconomique à devenir encore plus difficile l'année prochaine. Enfin, la récente augmentation des cas de Covid en Chine montre que le monde n'est pas encore complètement sorti de la pandémie, et une flambée de Covid pourrait à nouveau porter un coup à un taux de croissance mondial déjà affaibli.

Nous pensons qu'il existe un chemin entre le risque d'un fort ralentissement de la croissance et le risque d'une inflation restant trop élevée. Les banquiers centraux devront trouver le bon équilibre et resserrer suffisamment la politique monétaire pour atténuer les pressions inflationnistes, sans déclencher un brusque ralentissement de la croissance ou une crise financière par un resserrement excessif. De même, les gouvernements devront trouver le bon équilibre en accordant un certain soutien fiscal pour atténuer l'impact de la hausse des prix sur le pouvoir d'achat des ménages, sans toutefois alimenter indûment les pressions inflationnistes ni aggraver encore des finances publiques déjà mises à rude épreuve par la réponse massive à la pandémie de Covid-19. La trajectoire macroéconomique pour 2023 est en jeu et beaucoup dépend de la capacité des décideurs politiques à être réactifs à l'évolution des conditions économiques. Leur crédibilité et leurs perspectives de réélection étant également en jeu, ils sont fortement incités à trouver le bon équilibre, contrairement aux réponses du type "quoi qu’il en coûte" qui étaient devenues la norme.

Nous ne voulons pas non plus négliger des potentielles surprises positives qui pourraient contribuer à améliorer l'environnement l'année prochaine, même si elles sont plus susceptibles de venir de l'extérieur de la sphère purement économique: un apaisement des tensions géopolitiques et commerciales (Europe/Russie, États-Unis/Chine en particulier) pourrait contribuer à atténuer les pressions inflationnistes mondiales, à soulager les banques centrales et à stimuler le commerce mondial et la croissance économique. Un hiver doux en Europe pourrait contribuer à atténuer l'impact des prix élevés de l'énergie et des restrictions potentielles sur l'activité économique. Une réouverture de l'économie chinoise, avec le recul des restrictions liées au Covid et une moindre intervention des pouvoirs publics en matière de réglementation, aurait également un impact significatif sur la croissance économique mondiale, même si ce serait peut-être au prix d'une hausse des prix de l'énergie et des matières premières.

En résumé, l'environnement économique restera probablement difficile en 2023, car la croissance économique ralentit alors que l'inflation reste élevée et que les banques centrales continuent de relever leurs taux. Toutefois, nous ne pensons pas que la situation macroéconomique se détériorera beaucoup plus que ce qui est déjà prévu, ce qui correspondrait à un scénario d'«atterrissage en douceur» économique après les fortes turbulences des trois dernières années. Les décideurs devraient être en mesure d'ajuster les politiques monétaires et budgétaires et de gérer la combinaison très inhabituelle de risques de baisse de la croissance et de hausse de l'inflation. Néanmoins, les risques autour de ce scénario central sont principalement orientés à la baisse pour une économie mondiale déjà affaiblie par les développements de 2022.