Les marchés actions, en particulier aux États-Unis, sont actuellement fortement influencés par le sentiment, souffrant d'un risque de concentration et pourraient dépasser des valorisations raisonnables, selon nous. Les actions mondiales comportent des biais et des risques cachés.

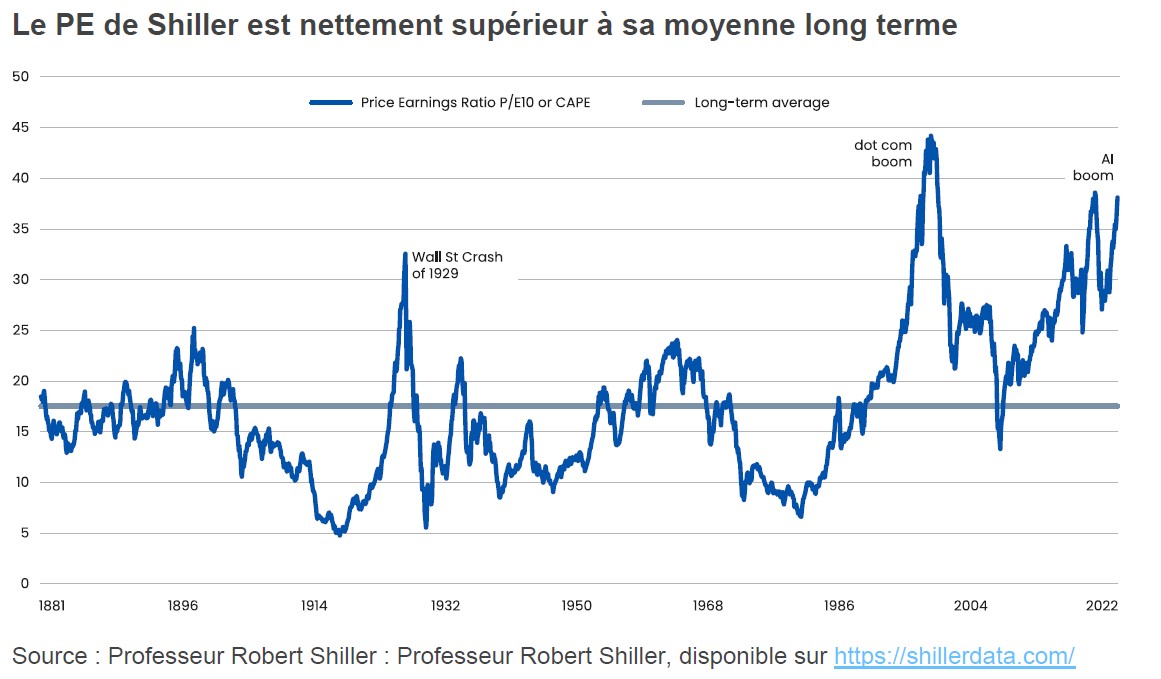

À l'approche de la fin de l'année 2024, les actions américaines semblent chères dans un contexte historique. Le ratio PE corrigé des variations cycliques (CAPE) pour le S&P 500, au 1er novembre 2024, était de 38, soit plus du double de sa moyenne à long terme.

Le ratio CAPE, inventé par le professeur Robert Shiller de l'université de Yale, est un bon moyen de comparer les valorisations des marchés sur le long terme. Il est basé sur la moyenne des bénéfices des entreprises corrigés de l'inflation des 10 années précédentes. Il s'agit donc d'une mesure moins volatile que les ratios cours/bénéfices (PE) basés sur les bénéfices des entreprises sur des périodes plus courtes.

Les ratios PE peuvent avoir un effet de retour à la moyenne. Alors que les revenus et les bénéfices des entreprises peuvent croître pendant de longues périodes (le revenu net d'Apple, qui était de 1,3 milliard de dollars en 2005, a fait boule de neige pour atteindre 94 milliards de dollars en 2024, après avoir culminé à 99 milliards de dollars en 2022), les ratios PE ne sont pas censés augmenter indéfiniment. Un PE n'est pas une mesure de la taille ou de la rentabilité des entreprises, mais un rapport entre deux types de quantités différentes qui sont économiquement liées: le prix de l'action et les bénéfices de l'entreprise. On peut s'attendre à ce que cette relation entre les investisseurs et les fondamentaux des entreprises, exprimée par le ratio PE, fluctue à court terme et diffère selon les types d'actions (plus élevée pour les actions à croissance rapide) et selon les régions (plus élevée pour les régions économiquement plus dynamiques), mais elle comporte un élément de retour à la moyenne. Bien qu'élastique, le ratio PE peut être mis à rude épreuve lorsqu'il atteint des valeurs extrêmes et peut se rapprocher de la moyenne.

La valeur moyenne de 17,5 du ratio CAPE du S&P 500 correspond à la période écoulée depuis 18812 . Si l'on prend une période plus courte, 30 ans, la moyenne est plus élevée, à 28; mais même en comparaison, la valeur actuelle est supérieure de plus d'un tiers à la moyenne.

Le ratio CAPE a déjà été plus élevé qu'aujourd'hui: son niveau le plus élevé a été de 44, en décembre 1999, au plus fort du boom des «dot com», également connu sous le nom de «bulle internet». Cette bulle a finalement éclaté en 2000-2001. Bien que nous ne fassions aucune prédiction quant à une chute similaire, le boom des «dot com» offre une comparaison intéressante avec le marché actuel dominé par la technologie. À la fin des années 1990, l'engouement pour l'achat était fondé sur la naissance de l'internet, alors qu'aujourd'hui, il repose principalement sur les perspectives de l'intelligence artificielle (IA). Un biais comportemental typique des investisseurs confrontés à une nouvelle technologie, comme l'internet ou l'intelligence artificielle, est de surestimer ses retombées à court terme et de sous-estimer son pouvoir de transformation à long terme.

Préjugés psychologiques

Le professeur Shiller est également connu pour ses travaux sur la finance comportementale. Dans son livre Irrational Exuberance, il donne une excellente définition qualitative d'une bulle boursière:

«Situation dans laquelle la nouvelle d'une hausse des prix suscite l'enthousiasme des investisseurs, qui se propage par contagion psychologique d'une personne à l'autre, amplifiant ainsi les facteurs susceptibles de justifier la hausse des prix et attirant une catégorie de plus en plus large d'investisseurs qui, malgré leurs doutes quant à la valeur réelle de l'investissement, sont attirés en partie par l'envie de succès des autres et en partie par l'excitation du joueur».

Shiller a reçu le prix Nobel en 2013, aux côtés d'Eugene Fama et de Lars Peter Hansen. Dans la conférence qu'il a donnée lors de la cérémonie de remise du prix, il a affirmé que l'hypothèse de l'efficience du marché de Fama (peut-être la principale justification pour laquelle tant d'investisseurs se tournent vers les trackers indiciels passifs) est incorrecte. L'hypothèse de l'efficience des marchés (EMH) suppose que toutes les informations sont incorporées avec précision dans les prix du marché, mais, selon Shiller et d'autres, il s'agit d'une image trop rationaliste de la manière dont les marchés fonctionnent en réalité.

La réalité n'est pas rationnelle. Nous pensons que les prix du marché reflètent en partie les préjugés psychologiques de leurs participants. Parfois, ces biais sont très loin d'être rationnels. Par exemple, Brad Barber et Terrance Odean, tous deux de l'université de Californie, ont constaté que les investisseurs ont tendance à acheter des actions qui attirent l'attention, telles que les actions qui font l'objet d'une information, les actions dont le volume de transactions est élevé et les actions dont les rendements sur une journée sont extrêmes.

Un autre exemple est fourni par Evangelos Benos et Marek Jocheck, qui ont constaté que les entreprises américaines dont le nom contient les mots «America(n)» ou «USA» ont obtenu des rendements positifs d'environ 6% par an pendant la Seconde Guerre mondiale, la guerre de Corée et la guerre de la terreur (après septembre 2001).

Plus généralement, les psychologues Amos Tversky et Daniel Kahneman ont fait valoir qu'en se forgeant des convictions sur des événements incertains, les gens ont tendance à s'appuyer sur un nombre limité de principes heuristiques qui réduisent la tâche complexe d'évaluation des probabilités, et que ces principes peuvent entraîner des biais. L'un de ces biais est l'ancrage, qui consiste à faire des estimations en s'ajustant insuffisamment à partir d'un point de départ familier. Cela peut s'appliquer à l'investissement: on a tendance à ancrer son opinion d'un prix juste sur le prix récent, même si, selon d'autres critères, peut-être plus rationnels, ce prix est très élevé.

Risque de concentration

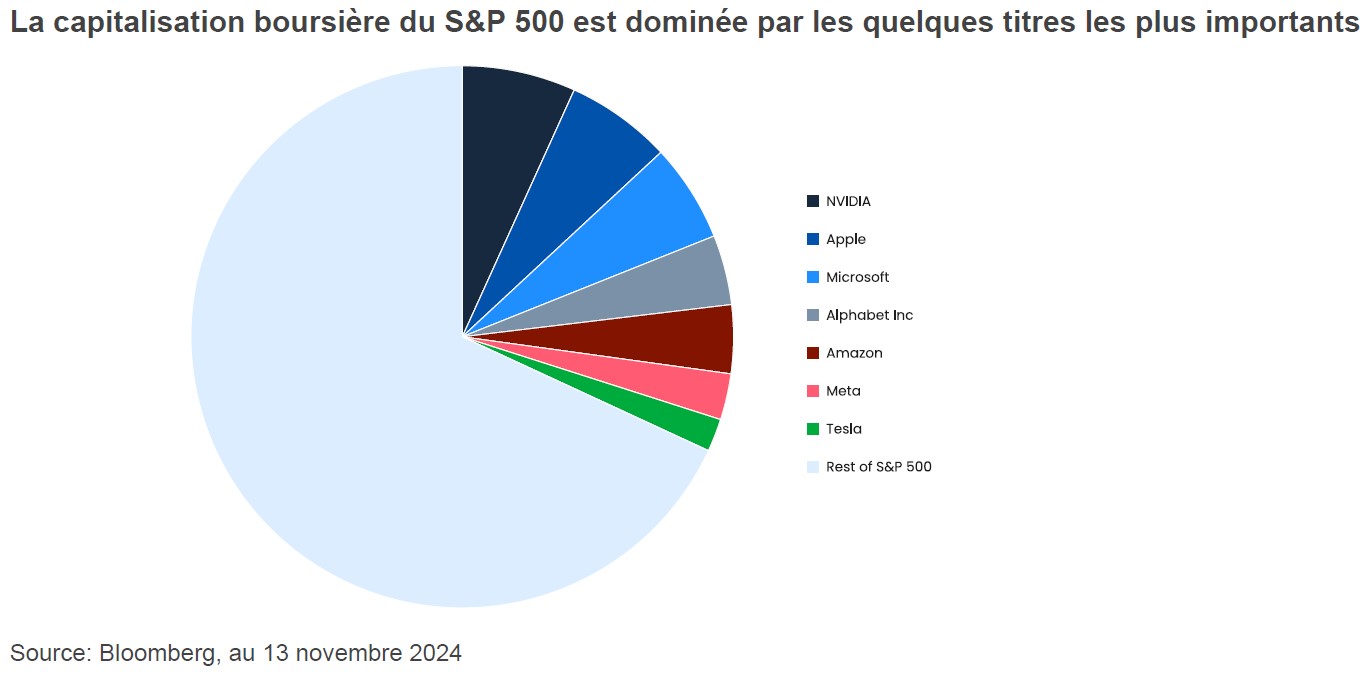

Un investisseur qui achète un ETF qui suit le S&P 500 place environ un tiers de son argent dans seulement sept des 500 actions de l'indice. Les «Magnificent Seven» (NVIDIA, Apple, Microsoft, Alphabet, Amazon, Meta et Tesla) occupent près d'un tiers de la capitalisation boursière de cet indice. Un tel investisseur prend donc un pari sur les valeurs technologiques, ainsi que sur un style d'investissement axé sur la croissance. C'est une bonne chose s'il prend sa décision en connaissance de cause et s'il accepte le risque de concentration. Nous craignons toutefois que certains investisseurs ne comprennent pas bien que le «marché» est multiforme et qu'il peut être découpé en tranches de multiples façons (pondération par la capitalisation boursière, pondération égale, pondération par la valeur, pondération par la qualité, pondération par la faible volatilité... pour n'en citer que quelques-unes). Le choix d'une stratégie pondérée en fonction de la capitalisation boursière, comme un tracker S&P 500, est, selon nous, une décision d'investissement active. Les investisseurs devraient réfléchir attentivement avant de se lancer aveuglément et «passivement» dans 2025.