Si la situation évolue vraiment comme ce qui est attendu, les pertes sur les marchés obligataires ne devraient pas être importantes.

- Le coronavirus restera un défi pour les marchés

- L’inflation est davantage source d’inquiétude actuellement

- De légères hausses de taux dans certaines économies doivent être prises en compte dans les perspectives d’investissement

- Les prix comprennent toutefois déjà nombre d’éléments

- Les marchés boursiers peuvent supporter des taux nettement plus élevés, tant que les bénéfices continuent d’augmenter

La pandémie de nouveau coronavirus a éclaté depuis bientôt deux ans, et le virus reste la source d’inquiétude principale des investisseurs. Alors que certains pays affichent des taux de vaccination à la hausse, d’autres sont confrontés à de sérieux rebonds – et l’apparition fin novembre du variant omicron est venue compliquer la donne.

La pandémie peut encore chambouler la donne entre offre et demande, ce qui se répercute dans un comportement «risk-off» sur les marchés financiers. En règle générale, des chocs inattendus soulèvent la question de la capacité de l’économie mondiale à maintenir sa vitesse de récupération. Il en résulte un achat de placements supposés sûrs, ce qui conduit à des mouvements contre nature dans les rendements obligataires lorsque le discours macroéconomique est empreint de croissance inflationniste et de taux d’intérêts plus élevés.

Les marchés devraient continuer à se comporter ainsi au cours de l’année à venir. Certes, le coronavirus continuera à occuper le haut de l’affiche, mais la hausse mondiale des taux d’inflation devrait être le sujet d’inquiétude principal. Les décideurs politiques ont répondu aux répercussions potentielles du virus sur l’économie mondiale avec des baisses de taux agressives et un assouplissement des conditions-cadre fiscales. Cela a d’abord favorisé la croissance économique puis l’a stimulée avant de voir les placements d’entreprise être évalués de manière plus favorable. La lutte contre l’inflation n’est pas sans conséquence. Ces dernières années, les banques centrales ont essayé d’augmenter l’inflation et se voient maintenant potentiellement dans l’obligation de l’abaisser. Pour cela, les taux d’intérêt dans plusieurs économies nationales doivent augmenter, ce qui aura des incidences très diverses sur les rendements des marchés obligataires et boursiers ainsi que sur la croissance économique.

Dans l’optique de l’année 2022, les investisseurs doivent répondre à une série de questions, par exemple l’évolution possible de l’inflation, l’opportunité pour les banques centrales de prendre des mesures plus fortes que ce qui a déjà été intégré aux prix et la manière dont les portefeuilles doivent être ajustés pour éviter un moins bon résultat. Ce moins bon résultat serait une inflation encore plus élevée, un durcissement plus agressif de la politique monétaire et une dégradation subséquente des perspectives de croissance.

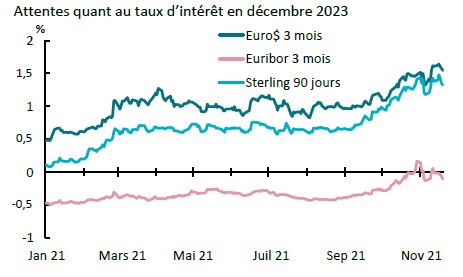

Notre scénario de base est conforme à ce qui est compris dans les prix sur les marchés obligataires. Jusqu’à maintenant, cela a empêché une hausse considérable des rendements à long terme, ce qui a permis de bons rendements sur les marchés boursiers. Plusieurs grandes banques centrales pourraient toutefois commencer, au cours de l’année à venir, à relever les taux directeurs qui se trouvent à un niveau de crise liée à la pandémie. Ces mesures partiraient de niveaux très bas et seraient d’ampleur limitée si les estimations du marché sont correctes. La période de politique monétaire de crise pour répondre à la pandémie arrive toutefois à son terme.

Quelles répercussions auront les divers scénarios des banques centrales sur les attentes quant au rendement pour les diverses catégories de placement? Il n’y aura de choc négatif dans les obligations puis dans les actions que si l’impression dominante est que les décideurs politiques vont modifier leur perspective quant au taux d’équilibre à long terme. Si de nouvelles données incitent la Réserve fédérale (Fed) à admettre que son taux directeur n’est pas à 2,5% mais à un niveau un peu plus élevé, les rendements obligataires à long terme, et notamment les rendements réels, pourraient dépasser de loin le niveau observé ces deux dernières années sur le marché. Cela minerait la dynamique de croissance et de rendement. Les rendements obligataires négatifs entraîneraient rapidement de fortes corrections sur les marchés boursiers.

Dans les années 1980, le recul inattendu de l’inflation a fait s’envoler les rendements réels. Le risque est de voir le scénario contraire se réaliser en 2022-2023. Cela reste toutefois un risque et non une attente centrale. L’inflation devrait rester simplement temporaire, même si les taux d’intérêt élevés sont maintenus jusque tard en 2022. L’idée qu’une nouvelle spirale prix-salaire se développe aux USA et dans d’autres grandes économies semble quelque peu fantaisiste. Si nous voyons juste, les marchés obligataires peuvent supporter un léger durcissement, tant que l’inflation ne semble pas refluer. Des taux de 100 points de base plus élevés par exemple ne seraient pas catastrophiques pour les investisseurs en actions, qui ont été récompensés pour avoir investi dans une catégorie d’actifs synonymes de très forts rendements. Des taux légèrement plus élevés et un modeste affaiblissement de la croissance des gains pour les actions ne sont pas l’étoffe de laquelle les marchés baissiers sont faits. La reprise durable, des innovations en lien avec le réchauffement climatique et la redéfinition des chaînes d’approvisionnement devraient donner pendant encore un moment du grain à moudre pour les investisseurs en actions.

Il est toutefois encore et toujours judicieux de couvrir dans une certaine mesure les portefeuilles. Des emprunts liés à l’inflation ont surperformé l’inflation réelle au cours de ce cycle et devraient continuer sur cette lancée au cours de l’année à venir. D’autres investissements à taux fixe auront de la peine, mais même dans ces circonstances, des engagements en duration et en crédit gérés activement devraient pouvoir générer des rendements positifs. N’oublions pas que les marchés n’affichent que rarement deux années de suite des rendements négatifs pour les emprunts d’Etats développés. Les prévisions de rendements nettement plus élevés se sont avérées fausses par le passé, et elles pourraient l’être à nouveau. En ce qui concerne les actions, des entreprises avec une part moindre de capital tiers, avec un pouvoir de tarification élevé et des gammes de produits innovants vont fleurir.

Des taux d’intérêt très bas ainsi que l’assouplissement quantitatif des banques centrales sont la norme depuis la crise financière de 2008-2009. L’économie mondiale ayant absorbé la phase pandémique, les banques centrales ajustent leur politique à bon droit. Il y aura moins de rachats d’emprunts ainsi qu’un retour progressif des taux d’intérêt à la normale. Bon nombre de commentateurs financiers n’ont que trop facilement établi un lien entre une politique monétaire souple et des signes d’exagération sur les marchés financiers. Mais si l’on veut évaluer les marchés de manière très pessimiste, il y a lieu de tenir compte de ce qui suit: les taux exempts de risque augmentent si les interventions des banques centrales fléchissent. Cela entraîne une certaine restructuration des portefeuilles composés de placements à risque dans des emprunts d’Etats, et les primes de risque doivent augmenter pour les crédits et actions afin de refléter les perspectives économiques incertaines d’un monde dans lequel les banques centrales sont moins actives.

En résumé, si le soutien en politique monétaire s’étiole trop rapidement, le cycle conjoncturel se raccourcit, car les conditions plus strictes entraînent un ralentissement de la croissance à court et moyen terme. L’ampleur du phénomène dépend pour l’essentiel de l’inflation. Les répercussions de la pandémie sur les tendances économiques globales – ruptures d’approvisionnement, potentielles modifications à long terme des chaînes de livraison (just in case au lieu de just in time), des marchés de l’emploi et de la politique financière – ne seront vraiment comprises qu’après un certain temps. D’ici là, les banques centrales feront preuve de prudence et devront être convaincues, sur la base d’éléments indiquant des effets durables de renforcement de l’inflation, que la phase décennale d’inflation basse arrive à terme. Entre-temps, les investisseurs devraient obtenir des rendements encore raisonnables, car les entreprises continuent à réagir à des forces structurelles comme la numérisation et la transition énergétique.

Les progrès réalisés en matière de décarbonation vont de plus en plus fortement impacter l’allocation des capitaux et les opportunités d’investissement. Les investisseurs jouent un rôle déterminant dans le soutien à la décarbonation: grâce à leur allocation d’actifs, en collaborant avec des entreprises planifiant la conversion et grâce au soutien de nouvelles technologies et de nouveaux modèles d’affaires affichant une excellente évaluation ESG. Les prix de l’énergie ont augmenté au cours du second semestre 2021. Il s’agit d’ailleurs d’une des principales raisons expliquant la hausse générale de l’inflation. Toutefois, il n’y a pas encore de modèle global pour la tarification du carbone, ce qui pourrait alimenter la hausse des prix de l’énergie. Si tel est le cas, et tel sera le cas, les rapports économiques vont nettement se déplacer en faveur des énergies renouvelables. Les secteurs en amont en profiteront rapidement. Les investisseurs verront s’ouvrir des opportunités de profiter de la croissance qui en résultera.

Des augmentations de prix seront un élément nécessaire de la transition énergétique, mais elles ne conduiront pas nécessairement à des taux nettement plus élevés et à une volatilité macroéconomique accrue. En 2022, les investisseurs vont garder un oeil attentif sur le pic de l’inflation et ses répercussions insidieuses sur la structure des prix et le comportement salarial. Le scénario optimiste veut que l’inflation atteigne son maximum et que la flexibilité de l’économie mondiale moderne, toujours très fortement interconnectée, permette d’affermir à nouveau les attentes. Voilà qui différencierait les ajustements de prix relatifs et généraux dans ce contexte d’internalisation du carbone à une série de processus de production, ce qui offrirait à nouveau aux banques centrales une grande marge de manoeuvre pour réaliser leurs mandats en matière d’inflation. Si, toutefois, de nombreux prix subissent des ajustements relatifs, ils entraînent un ajustement général (ou inflation), ce qui pourrait remettre en question la confiance des investisseurs envers des taux d’inflation bas à moyen terme.