Les signaux envoyés par les marchés sont très contradictoires mais une croissance et une inflation relativement vigoureuses sont propices aux actions.

.jpg)

Depuis le début de l’année, les investisseurs font face à de nombreuses contradictions qui les laissent perplexes.

D’une part, il y a une grande incohérence entre les signaux envoyés par les marchés de taux et les marchés d’actions. Les premiers alertent sur une récession depuis plusieurs trimestres, à travers l’inversion sans précédent des courbes de taux aux Etats-Unis et en Europe et une volatilité implicite proche des plus hauts. De l’autre côté, les marchés d’actions chantent le refrain du triomphe des optimistes. Le Nasdaq 100 est en hausse de plus de 35% depuis le début de l’année et la volatilité implicite du S&P 500 est au plus bas depuis les années Covid.

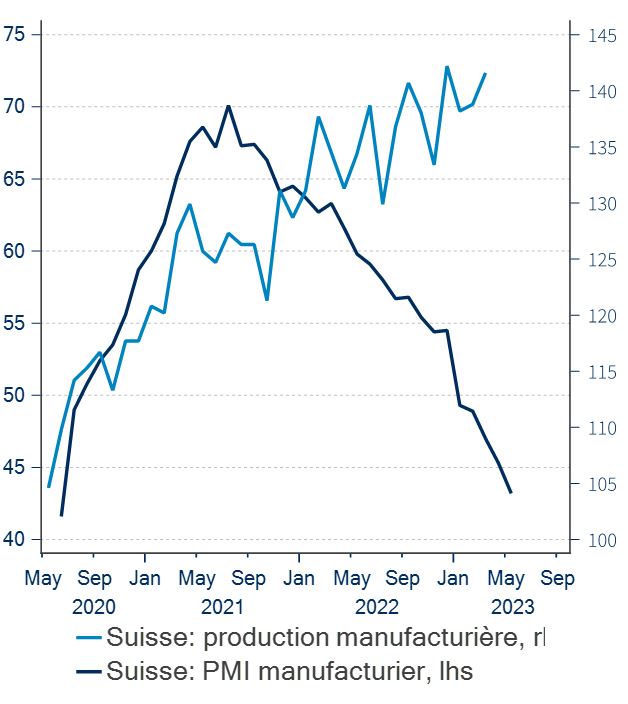

D’autre part, sur le plan des données économiques, les messages sont aussi contradictoires. Selon les enquêtes de conjoncture PMI, l’activité manufacturière est en contraction depuis plusieurs mois. Mais les chiffres publiés par les agences de statistiques concernant la production industrielle ou manufacturière montrent l’inverse aux Etats-Unis ou en Suisse (voir graphique ci-dessous).

Dans ces marchés, il y en a donc pour tous les goûts: les optimistes, les pessimistes, les prudents, les preneurs de risque, les visionnaires, les contrariants et les pragmatiques. A continuation, nous partageons notre point de vue dans une perspective d’allocation d’actifs globale, qui s’inscrit plutôt du côté des… pragmatiques.

Nous avons suffisamment de recul mi-2023 pour être convaincus que la persistance de l’inflation sous-jacente est liée à la vigueur de l’économie et non pas un phénomène auto-entretenu qui ferait planer l’ombre de la stagflation. Le risque pour les actions n’est donc pas l’inflation, mais la récession. Et tant que l’inflation persiste, c’est qu’il n’y a pas de récession.

Aussi, si on accepte l’idée que la transmission de la politique monétaire est plus rapide que par le passé grâce à la digitalisation des services financiers, le durcissement monétaire des douze derniers mois devrait déjà être en train de frapper plus durement l’économie. Or, ce n’est pas vraiment le cas. Les pistes d’explication sont nombreuses mais difficilement vérifiables: relais de croissance des pays émergents et/ ou de la masse d’investissements associés à la transition énergétique, inertie liée au cycle atypique post-Covid avec des consommateurs dont une partie des dépenses discrétionnaires seraient devenues essentielles? En revanche, ce qu’on observe c’est que l’allongement de la maturité des prêts immobiliers et une part plus importante d’endettement à taux fixe a apporté un coussin aux consommateurs, dont le service de la dette en proportion du revenu disponible n’a pas augmenté par rapport aux années pré-Covid selon les dernières données de la Réserve fédérale publiées mi-juin.

Pour les actions, c’est un terrain relativement fertile, même si le risque de ralentissement brutal de l’économie mondiale persiste à l’horizon 2024. La Fed sera dans le viseur pendant la campagne présidentielle aux Etats-Unis l’année prochaine. Si la lutte contre l’inflation passe par de l’instabilité financière, il y aura un débat que tout le monde préfèrerait éviter. Est-ce que pour autant cela changera la fonction de réaction de la Fed? Pas sûr, mais elle a du soutien pour devenir moins agressive, grâce à la désinflation, qui devrait se poursuivre au deuxième semestre 2023.

Fin mai, nous avons donc repondéré les actions (de Neutre à Surpondérer) dans notre allocation d’actifs globale. Nous continuons de jouer le thème de la résilience économique avec un biais plus marqué que précédemment sur les actions américaines. Nous nous positionnons également sur le thème de la désinflation en maintenant une surpondération du crédit Investment Grade aux Etats-Unis et en Europe. Le crédit Investment Grade devrait aussi être source de diversification vis-à-vis des actions si la croissance mondiale venait à ralentir. Enfin, nous préférons rester à l’écart des matières premières cycliques et du crédit à haut rendement, car nous préférons prendre le risque sur le cycle économique via les actions. Il en ressort une approche globale qui reste équilibrée mais avec un biais vers les actions et vers les Etats-Unis, dont la capacité du secteur de la Technologie à se réinventer ne cesse d’impressionner.