Le point mensuel obligataire de GAMA s’intéresse au point de focal du marché obligataire et comment concrètement positionner un portefeuille obligataire global. Ce mois-ci, nous soulignons le le risque d'un ralentissement dans l'expansion des liquidités qui a soutenu les marchés à risque ces derniers mois et recommandons un calibrage des risques et repositionnement vers des segments obligataires plus résistants.

Depuis plus de 20 ans, le cadre général n’a guère changé avec deux paramètres-clé: une croissance potentielle mondiale en déclin et un poids croissant de la dette dans les systèmes économiques et financiers. Face à une baisse structurelle de la croissance potentielle, aussi bien dans les pays développés que dans les pays émergents, en raison de facteurs démographiques, de ralentissement de la productivité et de déficits de plus en plus difficiles à contenir, la croissance n’a pu être maintenue que grâce à une augmentation de l'endettement.

DéPENDANCE MARQUéE ENTRE CROISSANCE ET ENDETTEMENT ET ENTRE ENDETTEMENT ET LIQUIDITéS

Cette relation de dépendance entre dette et croissance n'a cessé de s'accroître depuis la crise financière de 2008, et ce ratio semble avoir atteint un niveau encore plus élevé depuis la crise du COVID. Pour permettre cette augmentation exponentielle de la dette sans perturber le système financier et économique, les banques centrales jouent un rôle déterminant en fournissant suffisamment de liquidités pour faciliter le renouvellement des échéances obligataires et éviter une crise prolongée du crédit. Ce découplage entre la réalité financière (liquidités et dette) et la réalité économique a entraîné une inflation considérable des actifs financiers, renforçant aussi les inégalités sociales et les déséquilibres.

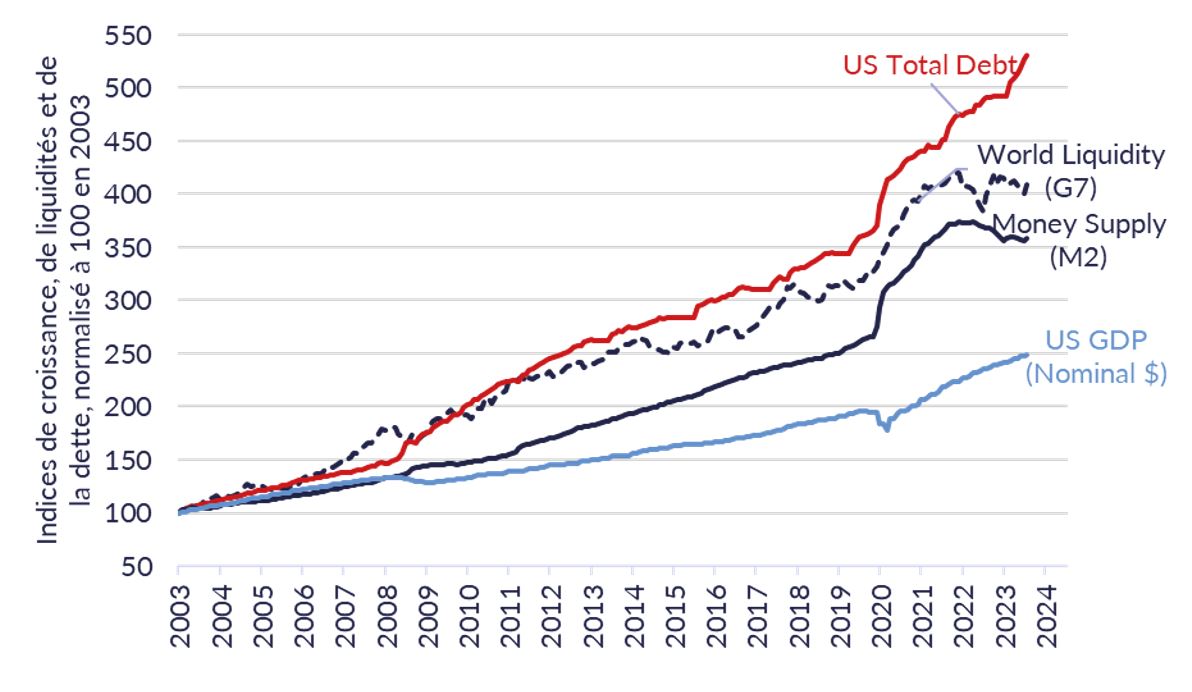

Le rythme de l'impression monétaire par les banques centrales a ainsi suivi l'augmentation de la dette. Si la croissance de la dette en USD et des agrégats monétaires était d’environ 6% en moyenne avant la crise 2008 et en ligne avec la croissance nominale, ils ont augmenté à 8% avant la crise du COVID et ce rythme est monté à 10% depuis lors (cf. graphe 1).

Graphe 1: Evolution en matière de croissance nominale américaine, de la croissance de la dette publique et de la croissance des agrégats monétaires (masse monétaire M2)

Sources: Bloomberg, Réserve Fédérale et GAMA Asset Management SA

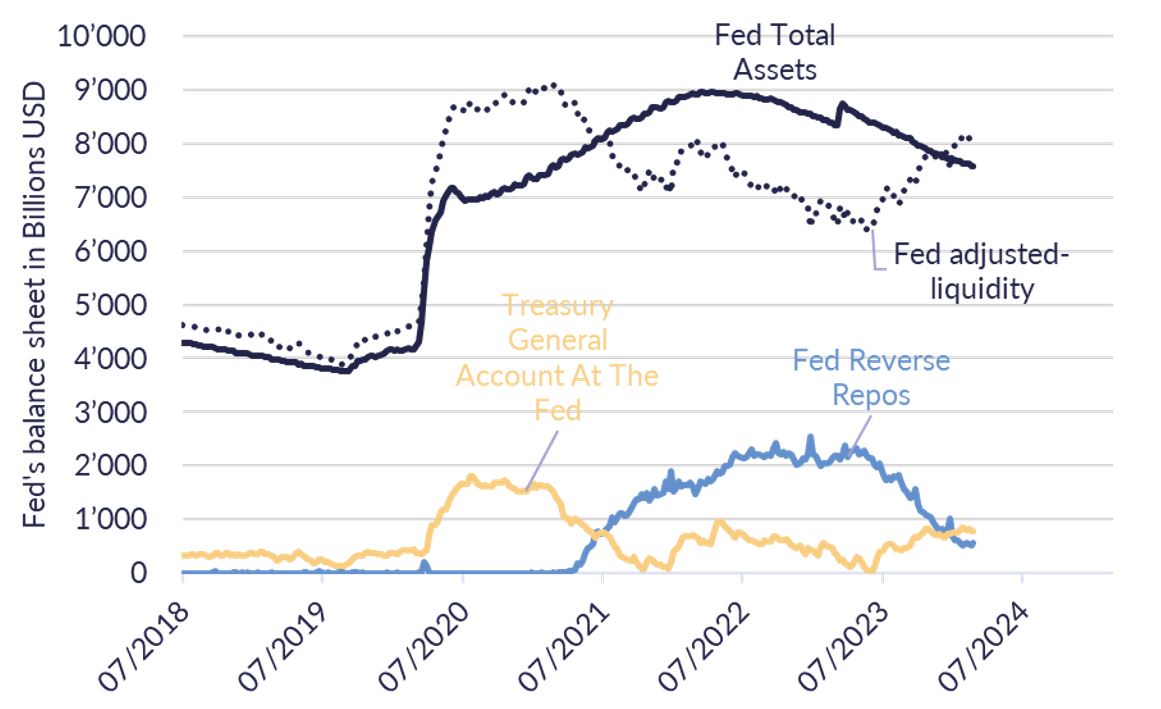

La hausse de l’inflation en 2021 et 2022 a forcé les banques centrales à freiner leur largesse monétaire. La Fed est actuellement engagée dans un processus de réduction de son bilan à un rythme de 90 milliards de dollars par mois, mais cette réduction de liquidité n'est qu'apparente, car simultanément, un montant nettement supérieur retourne sur les marchés monétaires par le biais du débouclement des opérations de «reverse repos». En combinant ces différentes opérations, on constate même une augmentation des liquidités de près de 2 trillions de dollars depuis le troisième trimestre 2023. (cf. graphe 2). Il n'est pas surprenant de voir les marchés financiers s’envoler vers de nouveaux sommets.

Graphe 2: Bilan de la Réserve fédérale avec ajustements en matière de liquidité

(e.g. opérations de reverse-repos et variations des positions détenues pour le compte du Trésor).

Sources: Bloomberg, Réserve Fédérale et calculs de GAMA Asset Management

MOINS DE LIQUIDITé AU DEUXIèME TRIMESTRE? TURBULENCES EN VUE?

Cependant, cette poche supplémentaire de liquidités est en passe de s'épuiser dans les prochains mois. Nous nous trouvons dans une configuration intéressante, car sans augmentation significative des liquidités, la fenêtre très favorable aux actifs risqués pourrait se refermer subitement. Le financement des déficits n'est en effet possible que si ces injections de liquidités se poursuivent. Paradoxalement, une croissance dépendante du maintien de déficits importants et donc d'une politique monétaire expansive signifie qu'un frein dans l'effort monétaire pourrait entraîner une baisse des taux d'intérêt tout en augmentant le risque de récession, un scénario que les opérateurs semblent avoir écarté.

POSITIONNEMENT D’UN PORTEFEUILLE OBLIGATAIRE GLOBAL

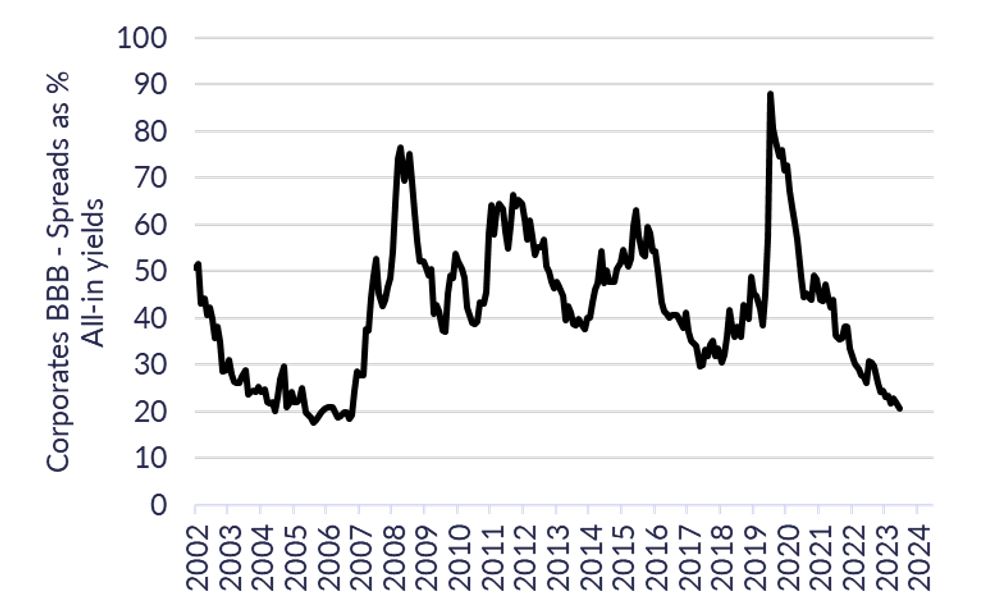

Dans ce contexte, comment positionner un portefeuille obligataire? Nous préconisons un portefeuille équilibré qui combine des obligations de qualité en évitant les maturités très longues, vulnérables à une repentification des courbes de taux. En complément, nous recommandons la diversification d'une partie du portefeuille vers des obligations indexées à l'inflation, offrant historiquement des rendements réels intéressants. Nous apprécions également les obligations dites hybrides d'émetteurs financiers et non financiers de qualité, offrant un profil plus intéressant que celui des obligations à haut rendement, dont les rendements ajustés des défauts attendus nous semblent insuffisants. À ce stade, nous préférons concentrer notre risque crédit sur les maturités plus courtes, la part du rendement rémunérant le risque crédit atteignant ses plus bas niveaux depuis 2007 (cf. Graphe 3)

Graphe 3: Ecarts de rendement crédit en % du rendement total pour des obligations d’entreprises en USD

Sources: Bloomberg, GAMA Asset Management SA

Les obligations émergentes en monnaies locales présentent, selon nous, des perspectives de rentabilité très attractives à la fois du point de vue obligataire et monétaire. Des pays tels que le Brésil, le Mexique ou l'Indonésie offrent, par exemple, des rendements obligataires réels historiquement très intéressants, soutenus par des fondamentaux robustes. Si les banques centrales des pays émergents ont souvent été pointées du doigts pour leur largesse monétaire, leurs réactions rapides à l’augmentation de l’inflation ont souvent été plus sages que celle de leurs consœurs dans les marchés développés.

Les perspectives obligataires demeurent globalement favorables. Si l’horizon semble toujours au beau fixe, il nous paraît être le bon moment de recalibrer certains risques du côté du crédit et de se repositionner sur des segments offrant des rendements moins dépendants des largesses monétaires de la Fed. En effet, cette dernière pourrait être contrainte dans ses manœuvres d’expansion monétaire, qu’elle devra certainement tôt ou tard relancer. Il en va du maintien du système monétaire.