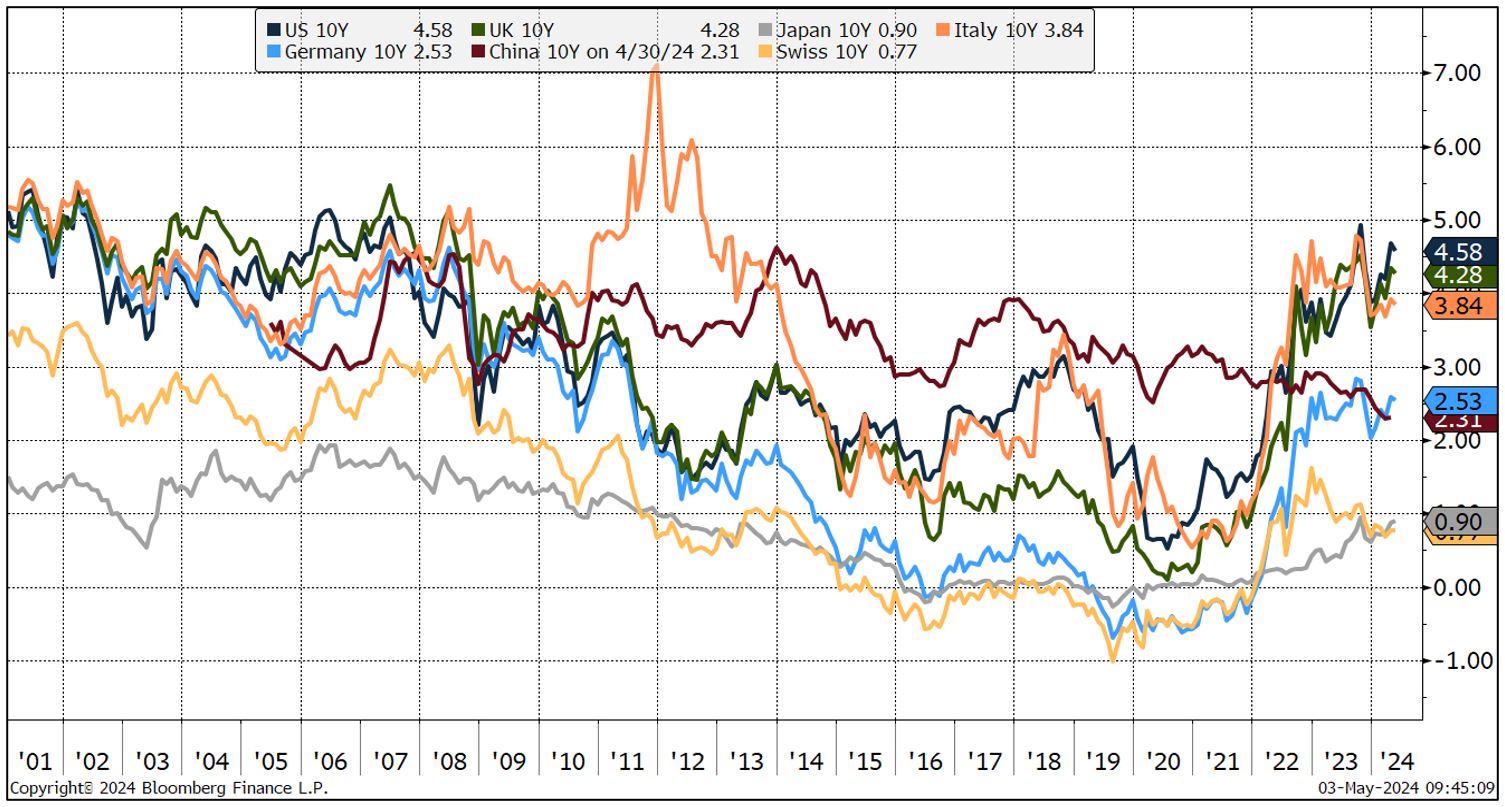

Les marchés obligataires globaux se sont retrouvés ces dernières semaines à nouveau sous pression, principalement du fait d’une remontée des taux alors que les écarts de rendement crédit sont restés plutôt stables. Ainsi le 10 ans américain a rebondi de près de 0,8% depuis janvier et de 0,6% pour le 10 ans Bund allemand. La remontée des rendements a été assez généralisée dans le monde, avec deux exceptions notoires: la Chine qui a vu ses taux à 10 ans baisser d’environ 0,3% depuis janvier et la Suisse qui voit ses taux obligataires quasi inchangés avec des surprises positives en termes d’inflation et une Banque Nationale Suisse qui a surpris le marché en coupant ses taux directeurs.

Graphe 1: Rendements à 10 ans des principaux marchés

Sources: Bloomberg, GAMA

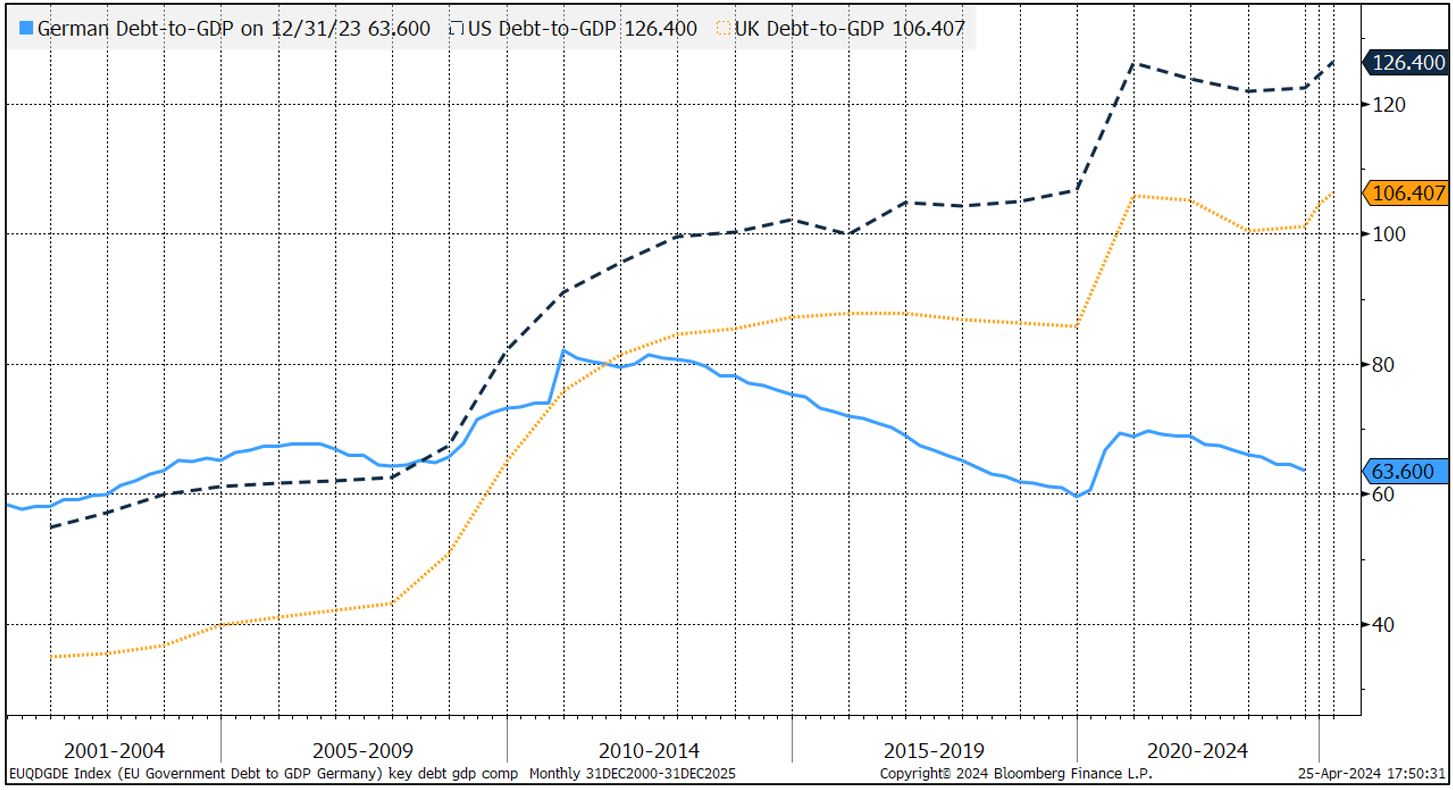

Si lors d’un article précédent (lien), nous avions mis l’accent sur l’importance des liquidités et du rôle clé des banques centrales dans la gestion du stock important de dettes à renouveler, nous souhaitons ce mois-ci mettre l’accent sur le rôle du fiscal. Depuis la crise du COVID, on constate un changement clair dans le mixte des politiques macroéconomiques avec des déficits publics qui défient les lois de la gravité et qui expliquent souvent les grands écarts de croissance entre économies.

Graphe 2: Dette publique des Etats-Unis, UK et de l’Allemagne (en % du PIB)

Source: Bloomberg

La source première de l’augmentation des déficits provient de prolongation des efforts fiscaux liés à la pandémie, que cela soit des réductions d’impôts ciblées, des contributions à la sécurité sociale ainsi qu’à des mesures de politique industrielle.

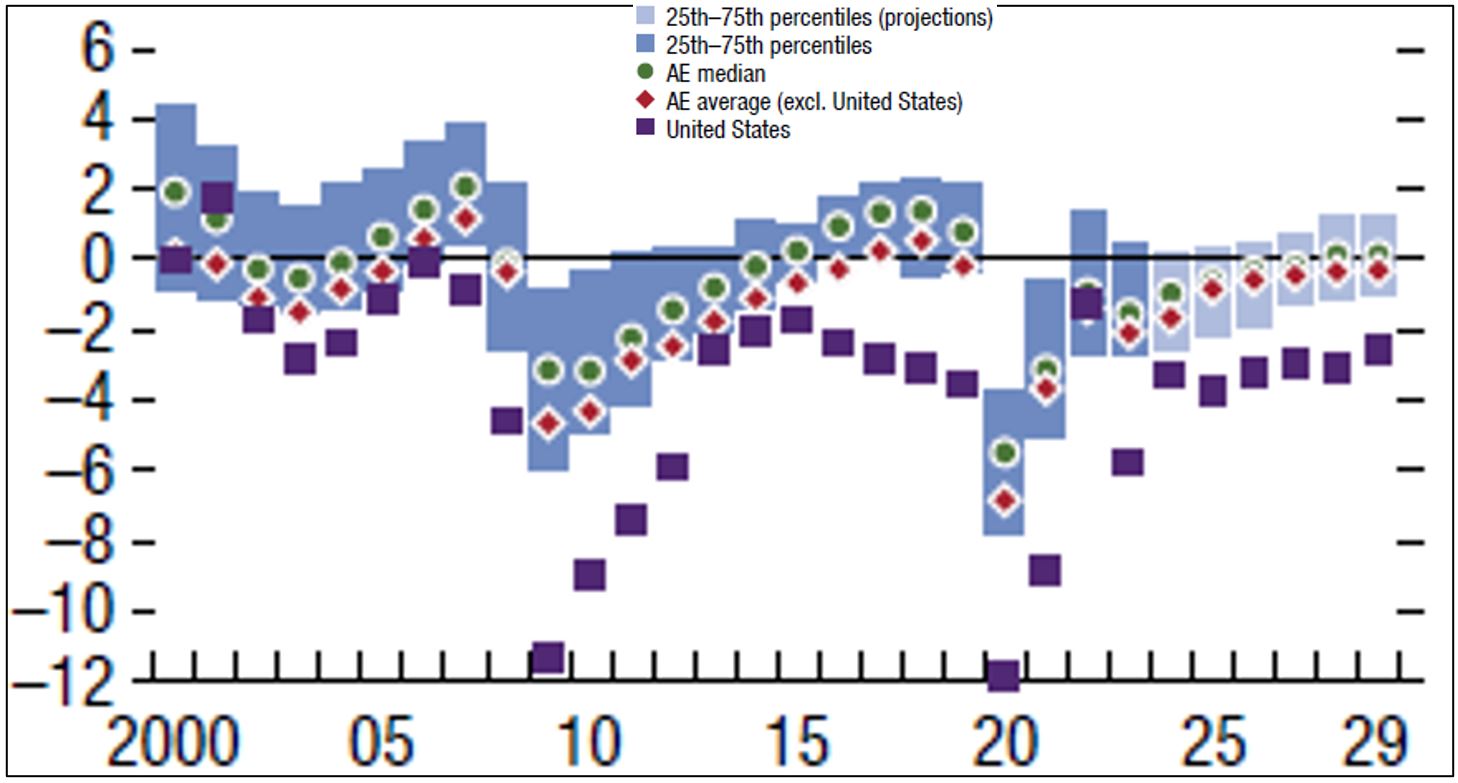

Si certains analystes peu minutieux louent les mérites de l’économie américaine en citant les gains de productivité ou le boost lié à l’intelligence artificielle, force est de constater que l’explication première est le boost des dépenses publiques et d’autres transferts, source supplémentaire de tensions inflationnistes à ce stade avancé du cycle économique.

Graphe 3: Balances primaires des économies développées avec des déficits structurels aux Etats-Unis

Sources: FMI, calculs par les équipes du FMI

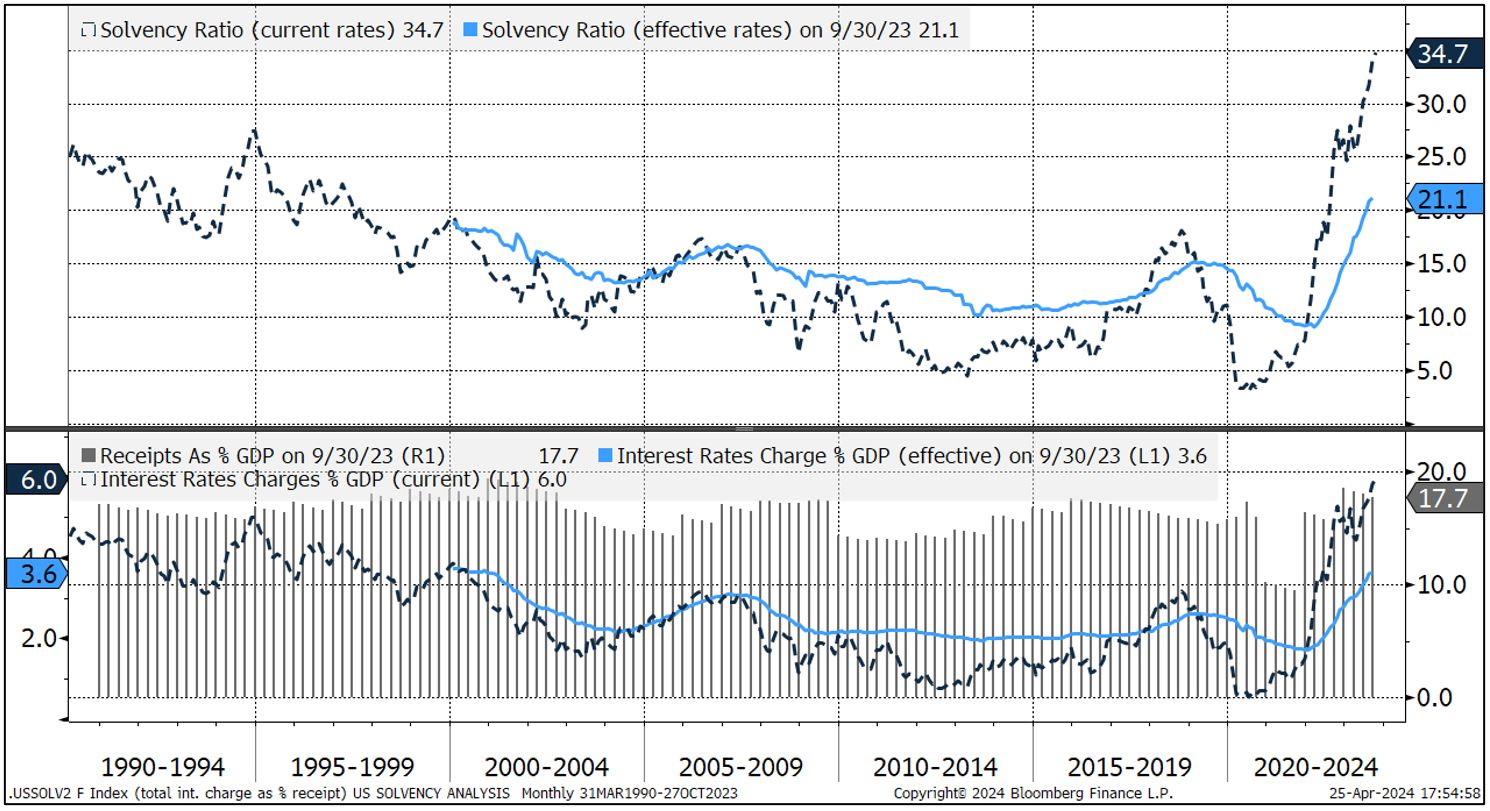

Le FMI a fin avril mis en garde les Etats de rapidement redresser leurs finances sous peine de menacer la stabilité financière mondiale. Si jusque-là, l’augmentation des dettes n’avaient que peu de conséquences sur les équilibres financiers, la remontée massive des taux en 2022 modifie significativement le coût du maintien de telles politiques. En effet, la charge d’intérêt constitue désormais un poste très important et une nouvelle contrainte fiscale pour les Etats. Ainsi la charge effective d’intérêt de la dette aux Etats-Unis a quasi doublé depuis la crise du COVID de moins de 2% du PIB et près de 4%. Une autre façon de présenter ce chiffre est de l’exprimer en pourcentage des recettes fiscales: c’est le ratio de solvabilité fiscale souvent utilisée dans l’analyse de la dette des pays émergents (!). Aux USA, la charge d’intérêt vient ainsi de dépasser les 20% des recettes, un plus haut depuis plus de 25 ans. Si la dette devait être renouvelée aux taux de marchés actuels, ce ratio monterait même au-dessus du tiers des recettes fiscales, une situation clairement inquiétante lorsque l’on parle des bons du Trésor américain, au cœur du système de collatéral bancaire et donc du crédit mondial. Un resserrement fiscal semble inéluctable mais les gouvernements de plus en plus soumis aux tentations populistes semblent enclins à pousser le curseur fiscal le plus loin possible.

Graphe 4: Ratio de solvabilité aux taux effectifs ou aux taux de marché actuels

Sources: Bloomberg, calculés par GAMA

Il est probable que les marchés obligataires tirent la sonnette d’alarme et forcent les gouvernements à réagir. On se souvient de ce qui s’était passé lors de la crise du Gilt en septembre 2022 où les taux à 10 ans UK étaient passés de 3% à 4,6% en moins de 2 mois sur une proposition de budget (très) déséquilibré qui avait coûté le poste de premier ministre à Liz Truss. Sans support fiscal, la croissance naturelle de l’économie est beaucoup plus faible et les taux réels naturels d’équilibre sont aussi très certainement beaucoup plus bas que ceux que nous avons aujourd’hui.

Si les gouvernements parviennent à maintenir des politiques fiscales très accommodantes, par exemple en encourageant les banques à pouvoir en détenir davantage d’obligations gouvernementales comme le préconise l’ancien patron de la BCE Mario Draghi ou la secrétaire au trésor Janet Yellen, la pression haussière sur les prix forcerait les banques centrales à maintenir des taux plus hauts pour plus longtemps. Un risque de perdre l’ancrage de la stabilité des prix entraînerait pour sûr une augmentation des primes de risques sur les taux, voire une crise de solvabilité. C’est un risque qui est pris de plus en plus sérieusement par le marché des taux.

POSITIONNEMENT D’UN PORTEFEUILLE OBLIGATAIRE GLOBAL

Dans ce contexte, comment positionner un portefeuille obligataire? Nous continuer de favoriser un portefeuille plutôt défensif en termes de risque crédit, en privilégiant des obligations de qualité sur les segments intermédiaires et en évitant les maturités très longues, vulnérables à une repentification des courbes de taux. Nous gardons une approche prudente sur les segments les plus risqués du crédit, le high yield en particulier qui offre selon nous une protection insuffisante en termes de compensation. Nous privilégions les obligations dites hybrides d'émetteurs financiers et non financiers de qualité, offrant un profil plus intéressant. Ce segment ayant fortement surperformé récemment, nous avons toutefois légèrement réduit notre allocation. À ce stade, nous préférons concentrer notre risque crédit sur les maturités plus courtes qui bénéficient des meilleurs rendements absolus en attendant une reconstitution des primes de risque.