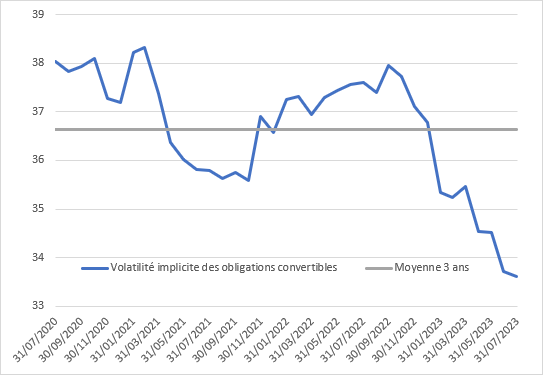

La volatilité implicite des obligations convertibles a baissé depuis le début de l’année, ce qui permet d’acheter une exposition aux marchés actions avec une protection à un prix attractif.

Une allocation mixte actions et obligations semble de nouveau bien adaptée à l’environnement macroéconomique. La brutale remontée des taux a en effet permis de retrouver des rendements intéressants sur les obligations qui attirent de nouveau les investisseurs. De leur côté, les actions, en tant qu’actif réel, offrent une protection contre une inflation qui reste élevée.

Les obligations convertibles, grâce à leur nature hybride, offrent une alternative naturelle à une allocation mixte obligations et actions.

Ces dernières années, leur sous performance face à une allocation mixte actions et obligations provient entre autres des mauvaises conditions offertes sur le marché primaire.

Nous avons vu lors de notre précédent article que les termes des nouvelles émissions se sont récemment fortement améliorées (Obligations convertibles: l’Europe a les moyens de faire son come-back).

De plus, le gisement existant des obligations convertibles semble maintenant réunir les conditions qui permettront d’offrir une meilleure performance relative grâce à une composante obligataire décotée et à la baisse du prix de la convertibilité, aussi appelée volatilité implicite.

La composante obligataire d’une obligation convertible traite aujourd’hui à décote, à la fois en Europe et aux Etats-Unis, ce qui permet de profiter d’un surplus de rendement.

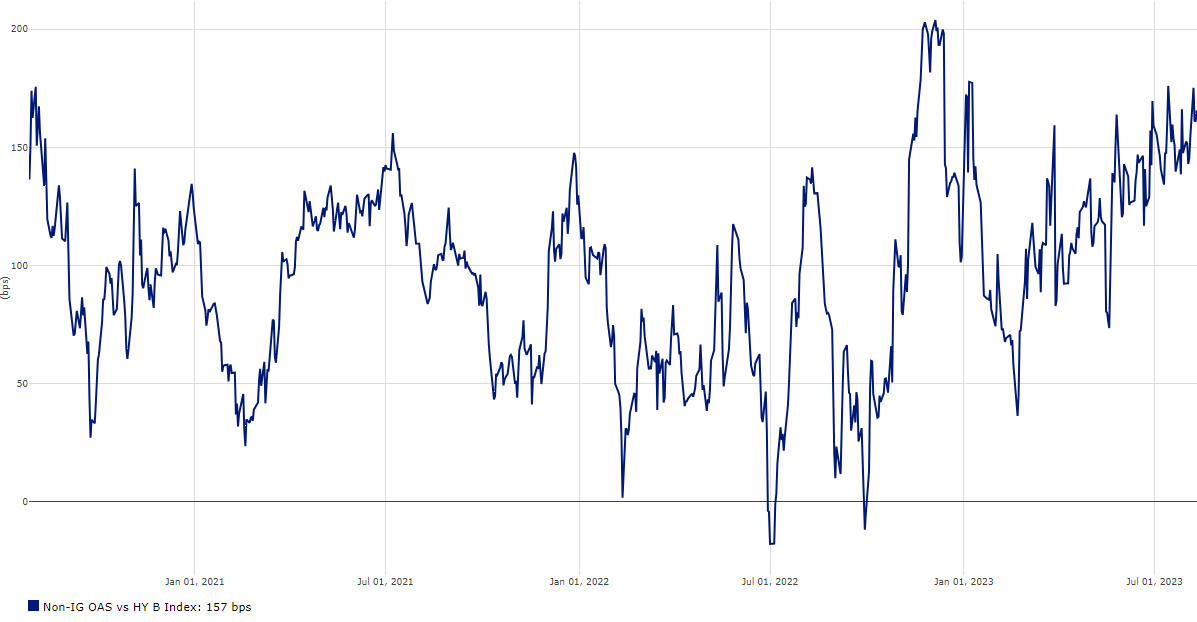

En Europe, le gisement des obligations convertibles offre maintenant une décote importante par rapport à sa juste valeur soit -1,8%*. Si nous en analysons les raisons en décomposant le gisement par différents profils: profil obligataire, mixte et action, il apparaît que cette décote est particulièrement marquée s’agissant des profils obligataires de maturité longue. Sur ce segment, nous observons même entre 2% et 5% de décote par rapport à des souches obligataires de même émetteur, même séniorité et maturité équivalente. C’est par exemple le cas pour des émetteurs comme Cellnex, Leg Immobilien, Nexi ou encore Ocado. Nous avons déjà observé ce type d’anomalie par le passé, principalement lors des pics d’aversion pour le risque: notamment lors de la grande crise financière et de la crise de l’Euro. Ces anomalies n’ont pas tendance à perdurer sur le long terme et on peut imaginer qu’une normalisation s’opère si le scénario de soft landing venait à se confirmer. Nous observons un phénomène similaire aux Etats-Unis sur le segment High Yield avec des spreads de crédit plus larges de 170 points de base sur les obligations convertibles par rapport à l’indice Barclays HY ce qui est proche des plus hauts historiques.

Les obligations convertibles offrent ainsi un surplus de rendement à notation, séniorité et maturité équivalente par rapport à une allocation obligataire.

Sur les obligations convertibles, l’exposition aux actions s’obtient à travers l’option de conversion. Cette caractéristique qui leur est propre est aussi leur principal atout. C’est l’asymétrie de cette option de conversion qui permet d’amortir la baisse des actions tout en préservant la participation à leur hausse. Cette convertibilité à un prix, que l’on mesure par la volatilité implicite. Cette année nous avons observé une forte baisse de la volatilité implicite des obligations convertibles, qui va de pair avec la baisse de la volatilité réalisée sur les marchés actions. La volatilité implicite des obligations convertibles est au plus bas depuis 3 ans alors que le périmètre des sous-jacents est resté à peu près équivalent.

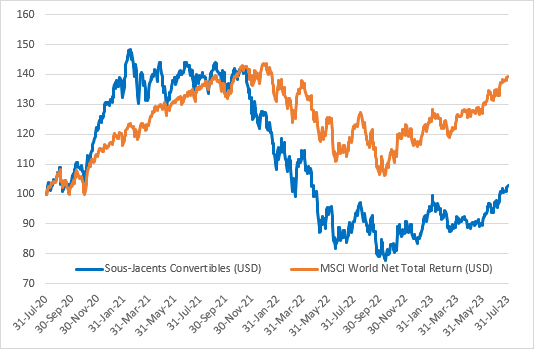

Le prix payé pour s’exposer aux actions à travers les options de conversion des obligations convertibles redevient attractif. C’est aussi ce que l’on observe sur les marchés des options listées où le prix des options d’achat a beaucoup baissé. Il y a cependant une grande différence entre les marchés des actions qui sont aujourd’hui proches des plus hauts historiques (que l’on prenne le MSCI World ou les grands indices régionaux) et les sous-jacents des obligations convertibles qui traitent aujourd’hui encore plus de 30% en dessous de leur plus haut historique et affichent ainsi un potentiel de rattrapage.

Que l’on considère les obligations convertibles sous l’angle de leur composante obligataire ou de leur composante action, il nous semble qu’elles offrent de nouveau une alternative attractive à une allocation classique composée d’obligations et d’actions.