Les revenus totaux du secteur sont estimés à 782 milliards en 2022, qui se rapprochent des 838 milliards atteint à la veille de la pandémie.

L’année 2022 témoigne de la résilience du secteur aérien qui s’est nettement repris, malgré ces deux dernières années marquées par la pandémie du COVID-19. De plus, les répercussions des conflits en Ukraine ont contribué à une augmentation des prix du pétrole, qui représentent 30% des coûts pour une compagnie aérienne. Cependant, le désir de voyager à nouveau et les bons résultats du secteur nous laissent à croire que le vent souffle dans la bonne direction pour l’aérien.

L’Association International du Transport Aérien (IATA) a annoncé une perte cumulée de 9,7 milliards de dollars en 2022 dans le monde, bien moindre que celle des deux dernières années (42,1 milliards en 2021 et 137,7 milliards en 2020). L’amélioration est significative compte tenu du contexte sanitaire et géopolitique actuel. De plus, les revenus totaux des compagnies aériennes mondiales sont estimés à 782 milliards en 2022, qui se rapprochent des 838 milliards atteint à la veille de la pandémie, en 2019. Cela représente une augmentation de plus de 54,2% comparé à l’année 2021.

Les niveaux mondiaux de PKP (Passagers-Kilomètres Payants) continuent leur accélération cette année, soutenue par le déploiement de vaccins, la levée de restrictions de voyage et la réouverture de routes supplémentaires. Ils devraient retrouver leur niveau d’avant pandémie en 2024. En effet, les vols d’affaires ont grimpé de 53% en Europe au cours du dernier trimestre, et avec une augmentation des vols de 23% aux Etats-Unis, l’Amérique du Nord devrait renouer avec une rentabilité positive cette année.

Actuellement, nous considérons que les entreprises suivantes sont intéressantes à mentionner selon leurs résultats du dernier trimestre :

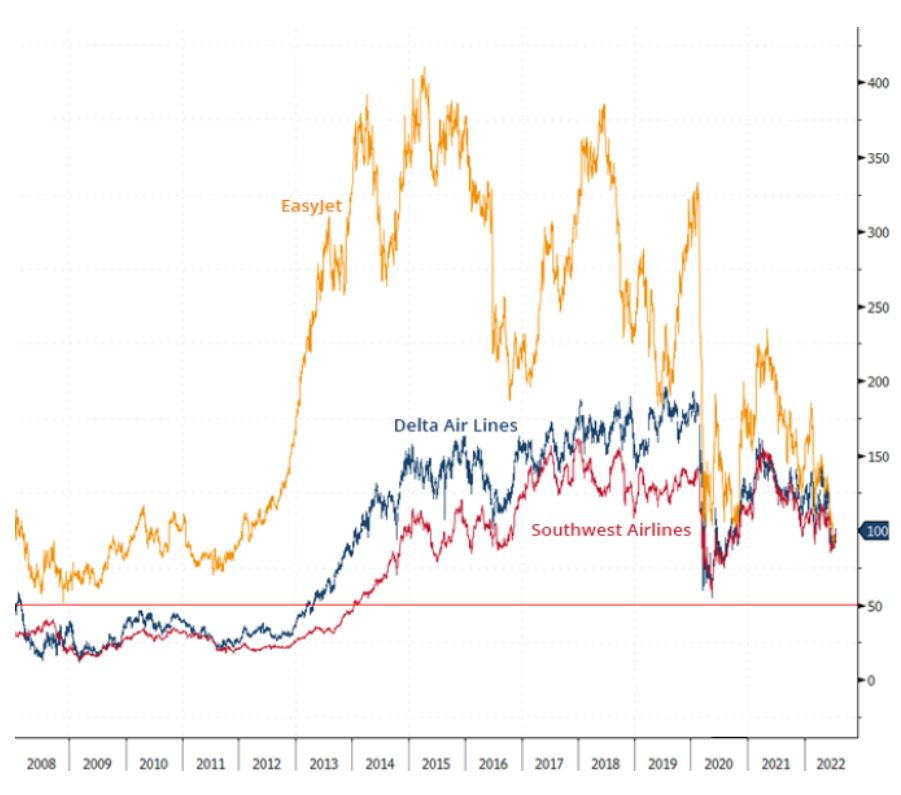

- EasyJet (EZJ LN) rapporte sur le dernier trimestre, une capacité de 87% des niveaux de 2019, soit 550% des niveaux de 2021. Le groupe s’attend à 90% pour le trimestre à venir et 100% pour le dernier trimestre cette année. Le groupe vient d’ailleurs d’exercer une option pour acheter 56 avions A320neo, heureusement à des prix plus attractifs que prévu initialement.

- De son coté, Delta Air Lines (DAL UN) s’attend à récupérer 100% de ses fréquentations de 2019 à l’occasion du 3e trimestre 2022 tablant sur des marges d’exploitation de 13%. Lorsque la compagnie a fait face à la COVID en 2020, elle bénéficiait d’un des bilans les plus conservateur et d’un des plus hauts niveaux de cash-flow opérationnels par avion dans l’industrie. Le groupe s’attend à voir sa marge opérationnelle revenir à +13% en 2023.

- Southwest Airlines (LUV UN) s’attendait fin mai 2022 à atteindre des recettes d’exploitation au 2e trimestre en hausse de 13% en comparaison de 2019. La compagnie bénéficie d’une excellente image de marque, de faibles coûts d’exploitation et d’une trésorerie de plus de 2 milliards de dollars.

En résumé, les avions volent presque autant qu’avant la pandémie, malgré le fort impact causé sur le secteur par la situation économique et sociale tendue. Il s’agit d’un signal très positif pour les mois à venir.

Globalement, les portefeuilles ont souffert depuis le début de l’année; la diversification d’actifs n’est plus systématiquement la solution gagnante, la hausse des taux directeur ayant impacté à la fois les obligations et les actions. On pense notamment aux entreprises de la technologie américaines qui ont fortement corrigé, rendant leur niveau de valorisation plus acceptable.

Dans un tel contexte, les produits d’optimisation de rendement ont une réelle place à prendre dans les portefeuilles des clients. Les investisseurs peuvent alors utiliser des Barrier Reverse Convertible sur indices pour diversifier leur portefeuille ou via des Reverse Convertible Low Strike sur titres en remplacement de certaines lignes directes, pour s’exposer à acheter certains titres dans un an à un prix d’achat de -30%/-50% en dessous des niveaux d’aujourd’hui. Il devient alors plus confortable pour les clients de s’assurer un rendement proche de 10% p.a. accompagné d’une protection de marché, plutôt que de s’aventurer en lignes directes.

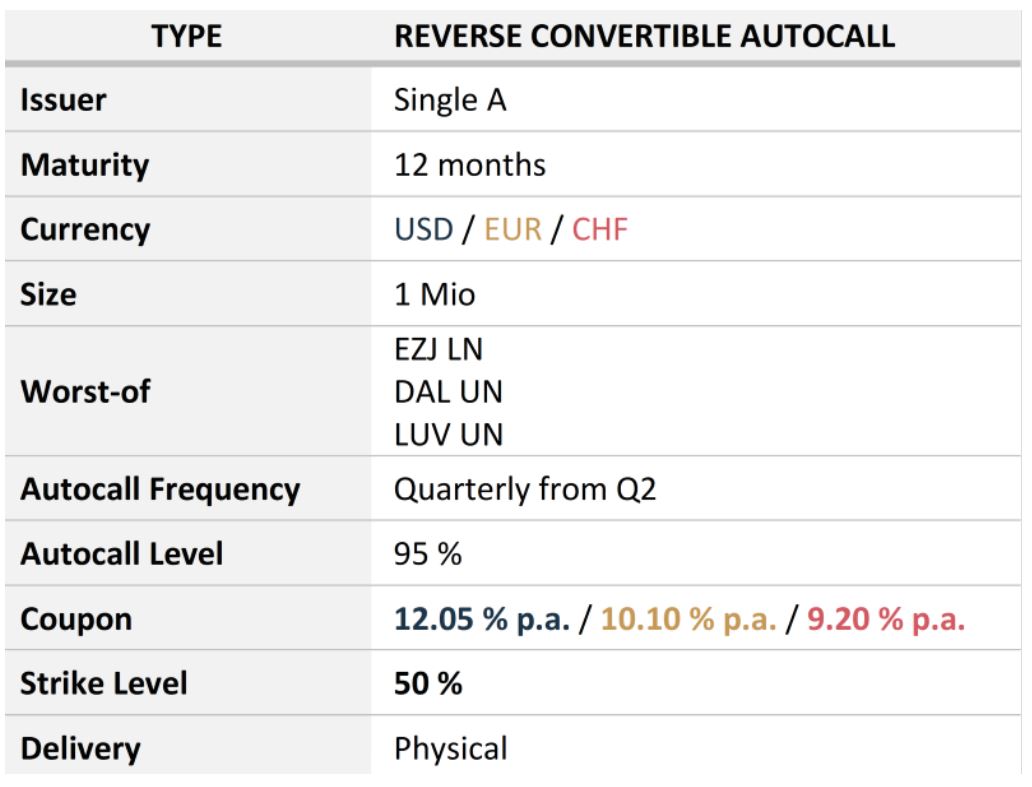

Ci-dessous un pricing en ce sens pour un produit structuré sur le secteur des compagnies aériennes: