Le secteur Pétrole & Gaz est celui qui a le mieux performé depuis le début d’année, en hausse de +35% et au plus haut depuis 2015 aux États-Unis.

Porté par un choc de la demande lié à une reprise économique beaucoup plus forte qu’attendue suite à la pandémie de COVID-19, ainsi qu’au conflit russo-ukrainien dont il apparait comme le grand gagnant; ce scénario ne doit pas masquer la tendance séculaire qui reste au développement d’alternatives renouvelables au détriment des énergies fossiles. En sus des considérations écologiques, les conséquences économiques sont dorénavant bien mises en évidence et la situation actuelle peut servir de catalyseur pour accélérer la transition accompagnée du soutien politique adéquat.

L'Europe connaît actuellement une flambée record des coûts de l'électricité qui est stimulée, en partie, par une dépendance aux combustibles fossiles. Le gaz naturel et le charbon fournissent encore environ 35 % de l'électricité européenne et les prix ont grimpé de plus de 450 % en moins d'un an. La magnitude du rebond du prix du pétrole, qui entrait en territoire négatif il y a 2 ans et est maintenant au-dessus des 100 dollars le baril, aura certainement surpris beaucoup d’acteurs alors que le secteur était globalement sous-pondéré dans les portefeuilles depuis 2016.

Alors qu’il peut apparaitre risqué d’investir maintenant sur le secteur Pétrole & Gaz après une telle hausse et des valorisations importantes, et que cela viendrait heurter les politiques d’allocations ESG et ISR moteurs de l’allocation d’actifs des dernières années, nous suivons tout particulièrement les acteurs de l’éolien européen chez Lynceus Partners.

(par revenus sur 12M glissants)

Le marché mondial de l'éolien se décompose en trois types: le développement onshore (plus de 50 pays), le développement offshore (dans 10 pays), mais désormais aussi le renouvellement des parcs éoliens onshore, puisqu’ils approchent des vingt ans d’exploitation prévus et doivent être remplacés par des installations plus solides et plus efficaces.

Au niveau mondial, les États-Unis d'Amérique et la Chine ont la plus grande capacité installée, tandis qu'en Europe, l'Allemagne est leader (63'000 MW à fin 2020), suivie par l'Espagne (27'000 MW) et le Royaume-Uni (24'000 MW). La France se classe au quatrième rang, avec 18'000 MW de puissance installée, presque exclusivement onshore. (Source: Wind Europe, février 2021)

En 2020, l'énergie éolienne représentait 56% de la production d’électricité au Danemark, 36% en Lituanie, 35 % en Irlande, 23% au Portugal, 23% en Allemagne, 20% en Espagne (et 15% en moyenne dans l'UE).

Le développement des énergies renouvelables (éoliennes et panneaux photovoltaïques pour la production d'électricité) est principalement déterminé par des raisons économiques. Les pays à fort développement de l'éolien sont ceux où il existe des corridors éoliens réguliers, de puissance suffisante et sans habitants vivant à proximité. La localisation des éoliennes répond avant tout à une logique de stockage et de disponibilité géographique de la ressource éolienne.

Le financement de projet, quant à lui, répond à une logique purement capitaliste: financement très important au départ (environ 1,3 million d'euros par MW), généralement via des dettes auprès des banques; puis, une fois les projets validés, un retour sur investissement très élevé, dépassant parfois les 10%, pendant quinze à vingt ans. Une éolienne peut donc être très rentable.

Plusieurs éléments très intéressants pour l’avenir du secteur:

- Aux États-Unis, l’énergie éolienne est la troisième source d’électricité du pays et a même dépassé le charbon pour la première fois le 29 mars dernier. (Source: EIA)

- L'Europe a installé 17,4 gigawatts de capacité éolienne en 2021, un montant record et une augmentation de 18 % par rapport à 2020. (Source: WindEurope)

- Plus de la moitié de l'électricité irlandaise a été fournie par l'énergie éolienne en février 2022 (Source: Wind Energy Ireland). Elle a été la première source d'énergie tout au long du mois, atteignant la part de demande la plus élevée jamais enregistrée

- La Roumanie pourrait augmenter de plus de quatre fois sa quantité d'électricité produite annuellement en libérant le potentiel des ressources éoliennes offshore, ce qui ferait d’elle la deuxième région d’Europe en termes de potentiel de production.

Nul doute que le secteur peut bénéficier du contexte actuel pour accélérer son développement et se présenter comme l’énergie alternative majeure par rapport à l’ancien monde.

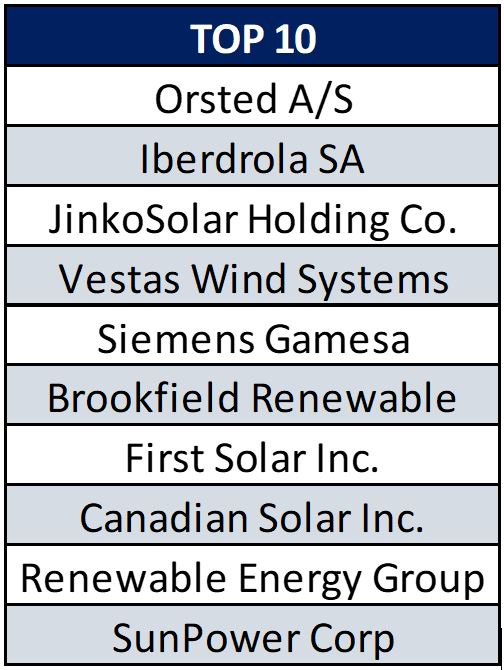

Ainsi, des acteurs mondiaux de premiers plans au Danemark (Orsted et Vestas) tout comme en Espagne (Iberdrola) ou en Allemagne (RWE et Siemens Gamensa) sont des valeurs à suivre en bourse, alors que la Suisse même dispose de projets très prometteurs du côté du Private Equity («sociétés non cotées») afin d’estomper les défauts encore présents (pollution sonore et visuelle en tête). À noter que l’ETF FAN UF rassemble des entreprises du secteurs permettant une allocation efficace et diversifiée dans les portefeuilles.