Existe-t-il une manière cohérente de penser aux actions et d'avoir une stratégie pour l'année à venir?

Nous venons de conclure une année tumultueuse pour les marchés d'actifs. En mars, les actions ont connu une volatilité qui rappelle les niveaux observés précédemment lors de la crise financière mondiale. Ce qui a suivi a été un rallye des actions que beaucoup ont décrit comme étant déconnecté de la réalité économique. Cependant, la reprise des marchés n'a pas été répartie de manière égale et les rendements n'ont pas été exceptionnels dans tous les domaines. Alors que l'indice composite NASDAQ a augmenté de plus de 43% l'année dernière, l'indice Euro Stoxx 50 a terminé l'année en baisse de 5% (en USD et en EUR respectivement).

Les investisseurs sont intrigués par les possibilités et les opportunités de l'année à venir. La force du secteur technologique est-elle passagère ou la domination va-t-elle se poursuivre? Allons-nous assister à une réincarnation de la valeur après les défis rencontrés par une multitude de secteurs l'année dernière? Et surtout, comment les différentes pièces se rejoignent-elles?

Nous proposons ici une approche permettant de conceptualiser ces problèmes et de développer un cadre d'exemple cohérent pour l'investissement en actions cette année. Chaque investisseur devrait prendre sa propre décision en établissant ses besoins et contraintes d'investissement afin de déterminer comment ce cadre, ou tout autre cadre, peut l'aider dans sa prise de décision.

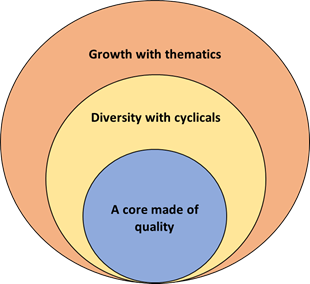

Le cadre est composé de trois éléments clés (voir figure ci-dessous) qui, ensemble, ajoutent de la diversité et de l'équilibre. Chaque composante a un rôle important à jouer.

1. Un noyau de qualité:

La qualité est un facteur «tous temps» qui promet l'équilibre, c'est-à-dire la capacité de se protéger contre les baisses du marché sans renoncer à participer à la hausse. La qualité fait référence à des entreprises fortes et stables qui sont rentables et qui ont généralement un effet de levier relativement faible. Cela leur permet de mieux résister aux chocs à la baisse. Comme ces entreprises peuvent exister dans n'importe quel secteur, la qualité ne fait pas perdre sa diversité au cœur du portefeuille si elle complète ou remplace une exposition bêta pure. De nombreuses grandes économies, dont les États-Unis et les pays européens, étant encore sous le choc de la pandémie, la reprise économique souhaitée cette année ne peut être anticipée sans risque. La faillite, face aux défis économiques, reste l'un des principaux risques auxquels les entreprises seront confrontées dans l'année à venir. Les entreprises qui sont entrées dans la pandémie avec un bilan solide et qui sont restées suffisamment rentables tout au long de l'épreuve, présentent des arguments pour constituer l'exposition principale.

2. La diversité avec les facteurs cycliques:

Les poches du marché mondial des actions qui sont sur le point de bénéficier d'une reprise économique, qui a peut-être déjà commencé ou qui est imminente selon l'endroit où l'on se place, peuvent ajouter de la diversité et un potentiel de croissance au portefeuille. De nombreuses pistes peuvent être explorées dans le cadre de ce volet. Les petites capitalisations sont l'une d'entre elles. Les actions de petites capitalisations ont généralement un bêta élevé par rapport à l'économie sous-jacente. Le dynamisme des marchés boursiers depuis que l'actualité des vaccins a été mise en avant en novembre a permis aux petites capitalisations de dépasser les grandes capitalisations sur divers marchés. Par exemple, l'indice Russell 2000 a éclipsé l'indice S&P 500 depuis le début du mois de novembre . La reprise économique s'accélérant, les petites capitalisations devraient elles aussi s'accélérer. La notion de "diversité" sur les marchés des actions est presque incomplète sans les marchés émergents, en particulier la Chine. La réussite de ce pays à surmonter la pandémie et à mettre rapidement son redressement économique sur les rails contraste fortement avec celle des autres grandes économies. La Chine a récemment réitéré ses ambitions de croissance avec un nouveau plan quinquennal et réaffirme sa stature mondiale par des accords commerciaux et d'investissement avec des partenaires de la région Asie-Pacifique ainsi qu'avec l'Union européenne.

La force de la Chine devrait se propager plus largement aux marchés émergents qui pourraient trouver un soutien supplémentaire dans la faiblesse du dollar américain.

La «valeur», si elle est définie comme les entreprises ou les secteurs qui ont été confrontés à des vents contraires à la pandémie et au ralentissement économique qui en a résulté, ont des perspectives d'amélioration au moment où nous sortons de la crise. Dans ce cadre, la question de savoir si la valeur sera supérieure à la croissance n'est pas cruciale, car les deux peuvent coexister dans des compartiments distincts.

3. La croissance avec des thèmes:

La notion de croissance s'éloigne de plus en plus des actions qui ont une dynamique positive pour s'orienter vers des entreprises qui s'alignent davantage sur les mégatendances. Les changements structurels des marchés offrent des opportunités d'investissement qui promettent la croissance et offrent une durée de vie potentiellement plus longue. Les investisseurs semblent accorder leur confiance à ces thèmes car ils sont fondés sur le principe de «l'innovation créatrice de marché», c'est-à-dire un processus qui crée une nouvelle demande découlant de la réalisation de choses qui n'ont jamais été faites auparavant. Les thèmes liés à la technologie s'inscrivent parfaitement dans cette catégorie en raison de l'innovation qu'ils apportent et de la manière dont ils continuent à perturber positivement le statu quo. L'avènement du smartphone il y a un peu plus de dix ans a créé une toute nouvelle économie d'applications et a insufflé une croissance qu'il aurait été difficile, voire impossible, de prévoir. C'est pourquoi l'innovation future devient difficile à évaluer et constitue une surprise positive lorsqu'elle se produit. Le potentiel de croissance est également la raison pour laquelle les marchés ne s'inquiètent pas nécessairement de l'augmentation des multiples de valorisation du secteur technologique. Dans certains cas, comme celui de Tesla, les multiples d'évaluation peuvent même être absurdes et défier la sagesse financière conventionnelle. De nombreux investisseurs qui ont recherché de tels thèmes l'année dernière ont récolté des récompenses intéressantes, par exemple, certaines stratégies de cloud computing ont plus que doublé en valeur au cours de l'année. L'intérêt croissant pour l'investissement thématique ne sera donc probablement pas éphémère et pourrait s'accélérer en tant que tendance cette année même. Le fait d'avoir une composante thématique dans l'exemple de cadre pour compléter le noyau et les diversificateurs peut ajouter un élément passionnant de potentiel de croissance.

La manière de pondérer les différentes composantes et la manière dont la répartition des actions s'inscrit dans un portefeuille plus large sont autant de considérations importantes pour un investisseur. Le cadre illustré ici est une première étape dans cette discussion et devrait permettre de synthétiser une stratégie en matière d'actions au cours d'une année qui pourrait présenter de nombreuses opportunités pour les investisseurs.