La Réserve fédérale annoncera très probablement une réduction progressive de ses achats d’actifs d’ici la fin de l’année.

- Une combinaison de facteurs a provoqué une hausse impressionnante des rendements obligataires internationaux. Cette évolution s’explique en grande partie par des facteurs techniques, notamment le débouclage de positions de duration courte et le rééquilibrage des fonds de pension vers les produits de taux. Parmi les facteurs fondamentaux en jeu, nous considérons que le changement de ton de la Réserve fédérale, la propagation du variant delta et le fait que l’économie américaine soit en train de passer son pic de croissance sont des éléments clés.

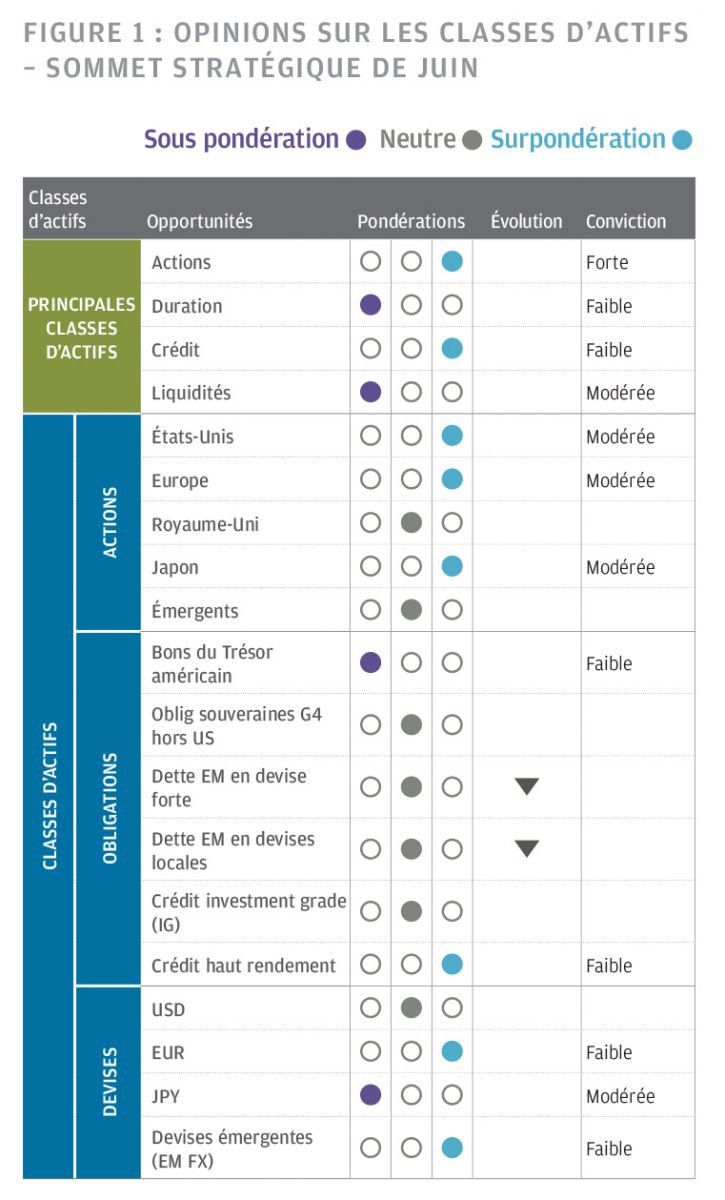

- Les signaux des autres marchés liés à la croissance ont été plus stables que ceux des marchés obligataires. En plus de nos prévisions d’une croissance mondiale supérieure à la tendance, cela explique le maintien de notre légère sous-pondération de la duration. Nos portefeuilles multi-actifs conservent un positionnement favorable au risque, sous la forme principalement d’une surpondération des actions.

UNE HAUSSE IMPRESSIONNANTE DES MARCHÉS OBLIGATAIRES, MAIS PAS DE SIGNES AVANT-COUREURS D’UNE RÉCESSION

Au cours du mois dernier, les marchés obligataires mondiaux ont affiché une hausse impressionnante qui a provoqué des fluctuations de cours sur les autres marchés. Au plus fort de cette reprise obligataire, les rendements des bons du Trésor américain à 10 ans ont chuté à 1,25% en cours de séance, soit une baisse de plus de 30 points de base (pb) en moins d’un mois. Cette reprise est particulièrement remarquable dans le contexte actuel de croissance économique solide, de pressions inflationnistes croissantes, de cadence de vaccination élevée et de réouverture des économies.

Cette évolution des rendements a donné lieu à différentes explications, allant des facteurs techniques à l’opinion selon laquelle le marché obligataire serait en train d’annoncer une stagnation économique imminente, voire une récession. La baisse des rendements ne semble pas être un signe avant-coureur de scénarios économiques inquiétants, mais nous observons des éléments relevant de ces deux catégories d’explications. Dans ce bulletin, nous évoquons les facteurs d’évolution des obligations (techniques et fondamentaux) et examinons les raisons pour lesquelles nos portefeuilles multi-actifs conservent une légère sous-pondération de la duration dans le cadre d’un positionnement globalement favorable aux actifs plus risqués.

Ce qui a commencé comme un mouvement isolé sur le marché obligataire américain s’est rapidement étendu aux courbes de rendements obligataires internationaux sur fond de propagation inquiétante du variant delta au sein des économies développées. Dans le même temps, le changement de ton de la Réserve fédérale (Fed) en juin (évoqué plus loin) a alimenté la volatilité du marché. En bref, la décision de la Fed de protéger les anticipations d’inflation au moment même où les investisseurs tournaient leur attention vers les risques de ralentissement de la croissance a exacerbé les fluctuations de cours sur les marchés obligataires. Il semble toutefois évident en fin de compte que la majeure partie de l’évolution des cours s’explique par un recalibrage des prévisions de croissance dans un contexte de débouclage des positions et de déséquilibre entre l’offre et la demande.

Les rendements ont commencé à baisser après avoir atteint un pic de 1,75% en mai, les investisseurs qui avaient déjà une duration courte ayant commencé à réduire leurs positions. L’accélération du rythme des réductions a provoqué des pressions acheteuses et une baisse des rendements obligataires. Dans le même temps, la demande d’obligations à duration longue de la part des investisseurs en gestion actif-passif a augmenté après le premier trimestre, la forte reprise des marchés d’actions ayant entraîné un rééquilibrage vers les produits de taux. Cela a notamment amplifié la demande sur la partie longue de la courbe des taux des bons du Trésor américain et exacerbé l’activité de couverture par des positions vendeuses.

En outre, la récession liée à la COVID-19 a entraîné un excédent de liquidités dans les bilans du secteur privé. En particulier, les dépôts bancaires sont passés de 13'400 milliards de dollars en mars 2020 à plus de 17'000 milliards de dollars, avec seulement 65% de ce montant compensé par la croissance des prêts (contre 80% compensés par les prêts au début de 2020). Cet excédent de liquidités a été recyclé dans les placements en valeurs mobilières, qui ont augmenté de 1300 milliards de dollars dans le secteur bancaire, en grande partie vers les bons du Trésor américain. Ce soutien technique à l’achat provenant du secteur banciaire devrait se maintenir pendant les trimestres à venir, car la croissance des prêts n’a pas encore repris.

Trois changements subtils se sont produits pendant le mois dans l’environnement économique. Aucun d’eux ne remet réellement en cause nos prévisions de base, mais collectivement, ils modifient quelque peu la distribution des résultats possibles en matière de croissance et d’inflation. Tout d’abord, la communication de la Fed a pris une tournure un peu plus «hawkish». Deuxièmement, la propagation du variant delta du coronavirus a entraîné de nouvelles restrictions de déplacement dans plusieurs pays. Troisièmement, l’économie américaine émet des signaux indiquant qu’elle pourrait avoir dépassé son taux de croissance maximal pour le cycle actuel.

À l’issue de sa réunion du mois de juin, le comité mensuel de la Fed (FOMC) a publié une mise à jour des projections économiques et monétaires de ses membres pour les prochaines années. De façon quelque peu surprenante, les projections relatives aux taux directeurs ont sensiblement augmenté sans véritable changement dans les prévisions d’inflation pour 2022 et 2023. Certes, les «dots» (points) ne représentent qu’un ensemble d’avis individuels, et non un message coordonné du FOMC. Mais à nos yeux, ils laissent à penser que le critère de l’inflation pourrait s’avérer plus facile à respecter qu’on ne le pensait précédemment pour un relèvement des taux directeurs. Nous ne sommes pas convaincus que le FOMC souhaite mettre fin prématurément au cycle actuel et nous anticipons toujours une première hausse des taux au second semestre 2023, tout en notant toutefois qu’il est moins probable aujourd’hui que la Fed prenne du retard sur la courbe et laisse ainsi la porte ouverte à une augmentation prolongée de l’inflation.

Jusqu’à présent, le variant delta a surtout frappé les pays dont une grande partie de la population n’est pas encore vaccinée. L’incidence des cas graves n’a pas beaucoup augmenté dans les grandes économies développées comme les États-Unis, le Royaume-Uni ou la zone euro. Nous doutons que les responsables politiques de ces pays aient beaucoup d’appétience pour de nouveaux confinements. Mais les restrictions ont été renforcées dans plusieurs régions du monde, notamment au Japon, en Australie et dans certaines parties de l’Asie émergente, ce qui a probablement retardé en partie leur reprise. Ce ralentissement ne devrait guère affecter la croissance cumulée des prochains trimestres, mais il contribuera à atténuer les pressions à court terme sur les capacités.

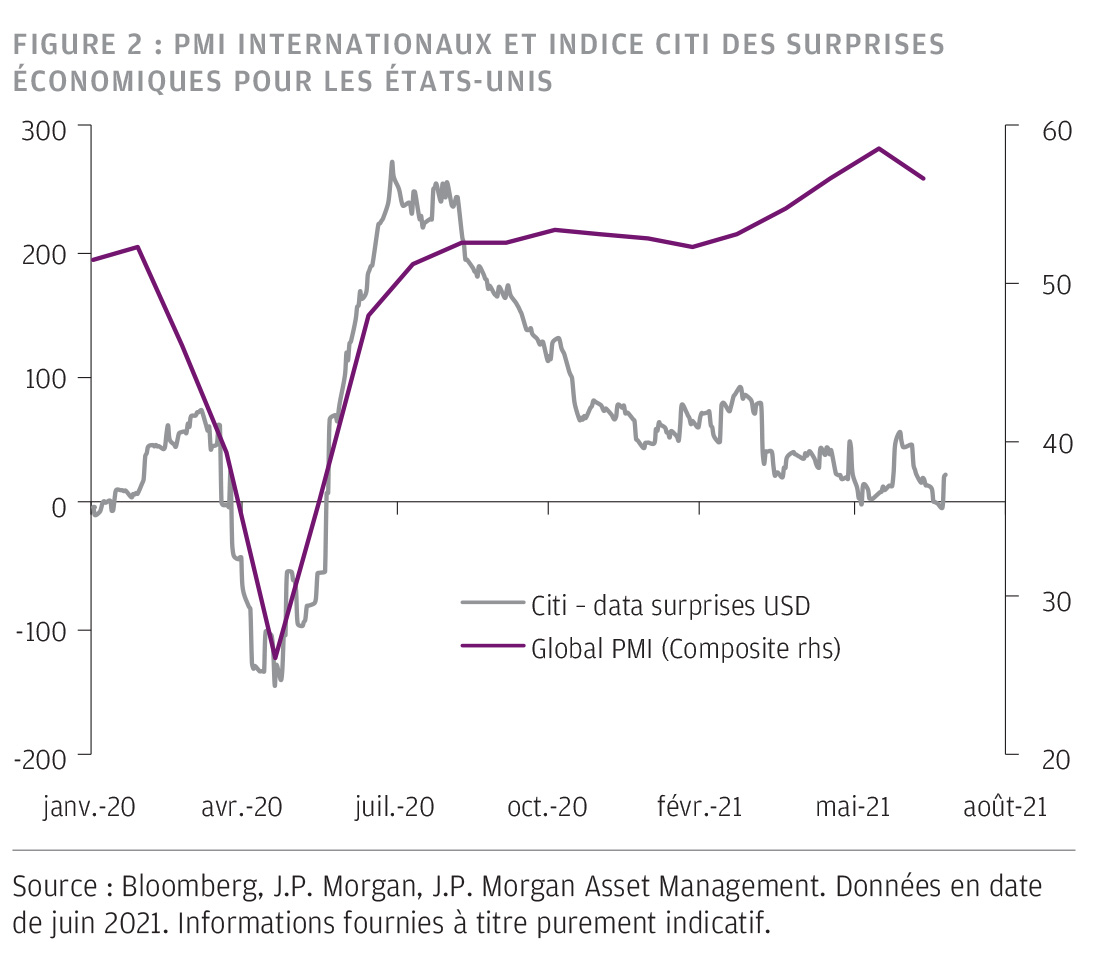

Enfin, les indices des surprises économiques se sont récemment tassés aux États-Unis, en partie à cause d’anticipations déjà élevées, mais aussi parce que certains indicateurs, tels que les enquêtes ISM, se sont affaiblis (FIGURE 2). Il est probable que le second trimestre de cette année s’avérera le point culminant de la croissance séquentielle du PIB américain. Nous ne voyons pas d’implications significatives à ce ralentissement, notamment parce que nous pensons que la croissance économique restera supérieure à la tendance jusqu’en 2022. À court terme, les marchés pourraient néanmoins avoir du mal à faire la distinction entre un recul bénin d’une croissance exceptionnellement forte et un ralentissement de milieu de cycle plus préoccupant qui ferait peser des risques baissiers sur les prévisions de bénéfices des entreprises et les rendements obligataires.

Les signaux émis par les autres marchés sensibles aux risques pesant sur la croissance ont été plus stables que ceux des marchés obligataires. Par exemple, les spreads des obligations à haut rendement, mesurés par l’indice Bloomberg Barclays, se sont en fait resserrés de plus de 10 points de base le mois dernier – un indicateur très rassurant, qui ne laisse entrevoir aucun risque relatif à la qualité du crédit ou à une éventuelle récession. La stabilité relative de l’indicateur de volatilité VIX ne donne pas non plus de motif d’inquiétude imminente. Ce recoupement corrobore notre opinion selon laquelle l’évolution des rendements obligataires est en grande partie liée à des facteurs techniques.

La trajectoire des données, telle que reflétée par l’évolution des indices PMI internationaux, s’est modérée au cours du mois écoulé. Dans le même temps, les surprises liées aux chiffres d’activité des États-Unis ont été moins nombreuses, ce qui montre que les données réalisées ne sont plus supérieures aux attentes du consensus. Malgré le tassement des indicateurs de croissance, nous continuons de prévoir une croissance supérieure à la tendance pour les prochains trimestres, que ce soit aux États-Unis ou dans les autres marchés développés.

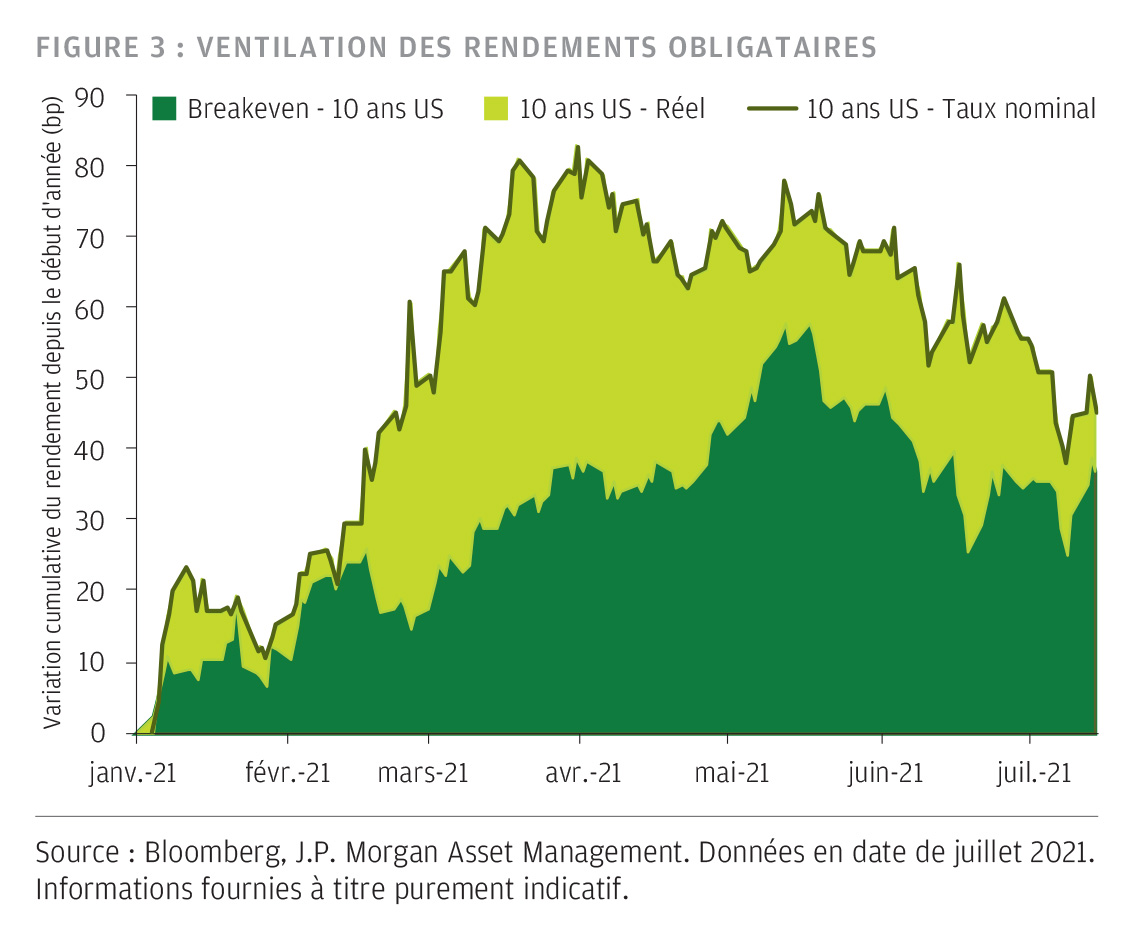

De la même manière que les rendements obligataires ont surpris à la hausse en mars en raison des préoccupations liées à l’inflation, ils pourraient fort bien surprendre maintenant à la baisse en raison des facteurs techniques et des préoccupations liées à la croissance. Certains signes montrent que le marché obligataire est clairement en train de se réajuster au ralentissement de la croissance après la série récente de données dans ce sens, mais il s’agit malgré tout d’un réajustement à un environnement de croissance toujours très forte et supérieure à la tendance, même si plus modérée que la croissance effrénée du premier trimestre de 2021 (FIGURE 3).

Dans le même temps, à mesure de la réouverture des économies et du redressement du marché de l’emploi, les banques centrales devraient s’éloigner lentement mais sûrement de leurs politiques d’assouplissement extrême. Nous pensons que la Réserve fédérale annoncera très probablement une réduction progressive de ses achats d’actifs d’ici la fin de l’année, ce qui rentrerait dans le cadre d’une hausse progressive des rendements obligataires, les rendements américains à 10 ans étant susceptibles de renouer avec des niveaux de 1,5 à 1,7%.

Les rendements obligataires américains ont augmenté sur l’année. Les marchés obligataires se sont toutefois réajustés plus récemment à la nouvelle phase de croissance qui se profile à l’horizon, comme le montre la baisse des rendements réels et des points morts d’inflation (PMI). Nous pensons que les fluctuations du marché sont le reflet de ce recalibrage en cours, du changement d’attitude de la Fed pour se protéger des risques d’inflation extrême et de divers facteurs techniques.

Nos portefeuilles restent positionnés pour une hausse des marchés d’actions, car nous pensons que la forte croissance économique se traduira par une croissance significative des bénéfices des entreprises. Nous estimons pour le moment qu’un positionnement tourné vers le risque (qui se traduit principalement par une surpondération des actions) est le plus adéquat pour la phase actuelle du cycle économique. Compte tenu toutefois des facteurs techniques favorables à la duration et de nos prévisions d’une hausse plus limitée des rendements (après la réunion du FOMC de juin), il est logique par ailleurs de revoir à la baisse notre forte préférence antérieure pour les valeurs de rendement et les valeurs cycliques sur les marchés d’actions, car celles-ci sont susceptibles d’être fortement corrélées (et l’ont été) aux positions de duration des portefeuilles.