Les rendements des bons du Trésor américain à 10 ans semblent s'installer dans une nouvelle fourchette avec une balance plus symétrique des risques.

- Malgré une semaine volatile sur les marchés obligataires, les rendements des bons du Trésor américain à 10 ans semblent s'installer dans une nouvelle fourchette avec une balance plus symétrique des risques. Pour le reste de l'année, nous prévoyons une hausse régulière, mais modeste, des rendements à mesure que la croissance s’améliorera.

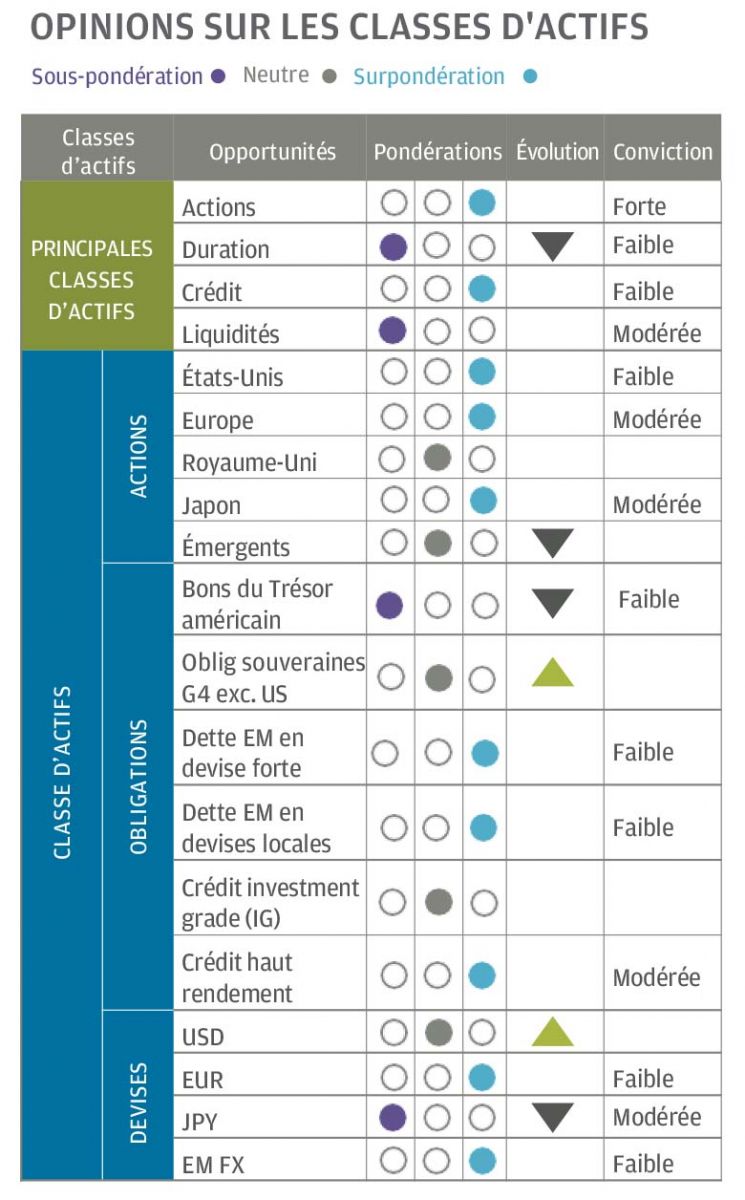

- Le contexte de croissance positive et la volonté des responsables monétaires de maintenir une politique conciliante face à la pentification des courbes de taux justifient un positionnement toujours favorable au risque. Nous surpondérons les actions, en continuant de privilégier les régions cycliques, et sous-pondérons légèrement la duration.

- En dépit de notre optimisme concernant la croissance, nous sommes passés en neutre sur les actions émergentes. La dominance des valeurs de type « croissance » et le poids important de la Chine sur ce marché nous amènent à penser que ce n’est pas forcément le meilleur véhicule pour profiter de la croissance mondiale dans l'environnement actuel.

- Globalement, nous nous attendons à une bonne saison de résultats trimestriels et à des surprises macroéconomiques positives, ce qui devrait favoriser un positionnement favorable au risque. Nous sommes néanmoins conscients que la hausse des indices boursiers et des rendements pourrait finir par inciter certains investisseurs à réduire le risque au sein de leurs portefeuilles.

L’évolution des marchés obligataires la semaine dernière a laissé de nombreux observateurs perplexes: les bons chiffres économiques n’ont pas fait monter les rendements obligataires, car la couverture des positions vendeuses et la demande mondiale de bons du Trésor américains ont fait baisser les rendements américains à 10 ans vers 1,50%. Nous pensons que l’évolution des rendements de la semaine dernière est davantage le reflet d’une plus grande symétrie du risque sur les marchés obligataires que de préoccupations relatives à la reprise.

Au cours du T1 2021, les obligations américaines ont perdu du terrain sous la pression de l'amélioration des perspectives économiques. Les rendements des bons du Trésor américain à 10 ans ont commencé l’année 2021 à 91 points de base (pb), soit 40 pb au-dessus de leurs plus bas niveaux de la crise. Il y a ensuite eu une correction de 44 pb, le plus mauvais trimestre des bons du Trésor américain depuis le T4 2016. Malgré la tourmente, les actions internationales ont progressé de 3,7% au premier trimestre, ce qui montre que les rendements ont augmenté pour une bonne raison – la croissance – et non à cause d’un resserrement imminent de la politique monétaire. Les rendements américains à 10 ans semblent maintenant s'installer dans une nouvelle fourchette, probablement entre 1,50 et 2,00%, avec une balance des risques plus symétrique, la semaine passée ayant quelque peu testé la borne inférieure de cette fourchette.

Nous pensons que cette nouvelle fourchette reflète un meilleur équilibre entre l'amélioration de la croissance et la politique monétaire, en tenant compte de la demande marginale qui se manifeste lorsque les rendements augmentent.

En début d’année, les acteurs du marché étaient nombreux à penser que la Réserve fédérale (Fed) allait essayer de freiner la hausse des rendements, mais la réalité s'est avérée plus nuancée. La Fed a certes réitéré sa volonté de conserver des taux directeurs peu élevés, mais elle n'a fait aucun commentaire sur les rendements des obligations américaines à plus long terme. Au moment où les responsables monétaires manifestent ainsi leur engagement en faveur d’une politique conciliante et leur tolérance envers des courbes de taux plus pentues, nous réévaluons les implications de cet état de fait pour l'allocation d'actifs. A nos yeux, l'environnement de croissance positive et les nouvelles informations communiquées par les autorités monétaires justifient de conserver un positionnement favorable au risque avec une conviction plus forte en faveur d’une sous-pondération de la duration.

En ce qui concerne les marchés d'actions, la pentification des courbes qui a favorisé la rotation des marchés en faveur des segments cycliques et « value » au cours du premier trimestre pourrait se poursuivre, favorisant ainsi des régions comme l'Europe et le Japon, au détriment des grandes capitalisations américaines et des actions émergentes.

Lors de notre dernier sommet stratégique, nous sommes passés à une légère sous-pondération de la duration (figure 1). Malgré la hausse déjà observée au cours du trimestre écoulé, nous pensons que les rendements continueront d’augmenter à mesure que les chiffres économiques s'amélioreront et que les autorités monétaires s'achemineront lentement mais sûrement vers une réduction de leurs achats d’urgence. Le T1 nous en a beaucoup appris sur les marchés obligataires. Premièrement, les États-Unis ont une appétence plus importante que prévu pour la relance budgétaire, ce qui laisse présager des dépenses d'infrastructure soutenues et des déficits budgétaires plus élevés pendant encore quelques années. Deuxièmement, la Fed laissera les rendements à long terme suivre la croissance, même si elle reste réticente à relever ses taux directeurs à court terme. Enfin, l'accélération du déploiement des vaccins et la plus grande résilience face aux mesures de confinement ont accéléré la reprise économique. Tous ces facteurs vont dans le sens d'une hausse des rendements. Surtout, nous nous attendons à ce que les rendements continuent d'augmenter pour de « bonnes » raisons liées la croissance et ne considérons donc pas cette hausse des taux comme un obstacle à notre position favorable au risque. De plus, dans notre scénario de base d’une croissance positive, nous attribuons une faible probabilité à un resserrement prématuré des conditions financières résultant d'un abandon soudain des mesures de relance monétaire ou d'une hausse incontrôlée des rendements obligataires.

Il semble en réalité plus probable que le caractère accommodant des orientations futures de la politique monétaire maintienne les rendements réels à un niveau plus bas que celui justifié par les chiffres de la croissance. L’environnement inflationniste influence également les perspectives sur la duration. Nous prévoyons une hausse importante de l'inflation dans les prochains mois en raison des effets de base, des perturbations temporaires de l'offre et de la libération de la demande latente dans le cadre de la réouverture des économies. L’inflation devrait ensuite être contenue par des forces structurelles sous-jacentes (inflation plus lente dans les services, marché du travail, technologie). Lorsque nous décomposons les prix de marché pour déterminer les anticipations d’inflation, nous constatons que les points morts d’inflation à court terme reflètent déjà un net rebond de l'inflation et que les points morts à plus long terme sont revenus aux niveaux d'avant la récession, voire les ont dépassés dans certains cas. Nous ne nous attendons donc pas à ce que les points morts d’inflation augmentent encore beaucoup et les hausses des rendements nominaux proviendront probablement d’une revalorisation des rendements réels.

La combinaison de la croissance et de la politique monétaire est globalement favorable aux actions, et à mesure que la croissance mondiale comblera son retard sur les Etats-Unis en 2021, les bénéfices des entreprises devraient fortement rebondir. Les environnements de forte croissance mondiale sont traditionnellement favorables aux actions émergentes. Mais compte tenu de l’environnement de taux et de la composition actuelle de l’univers des actions émergentes (qui a évolué au fil du temps), nous pensons que cette classe d’actifs pourrait subir des vents contraires en 2021.

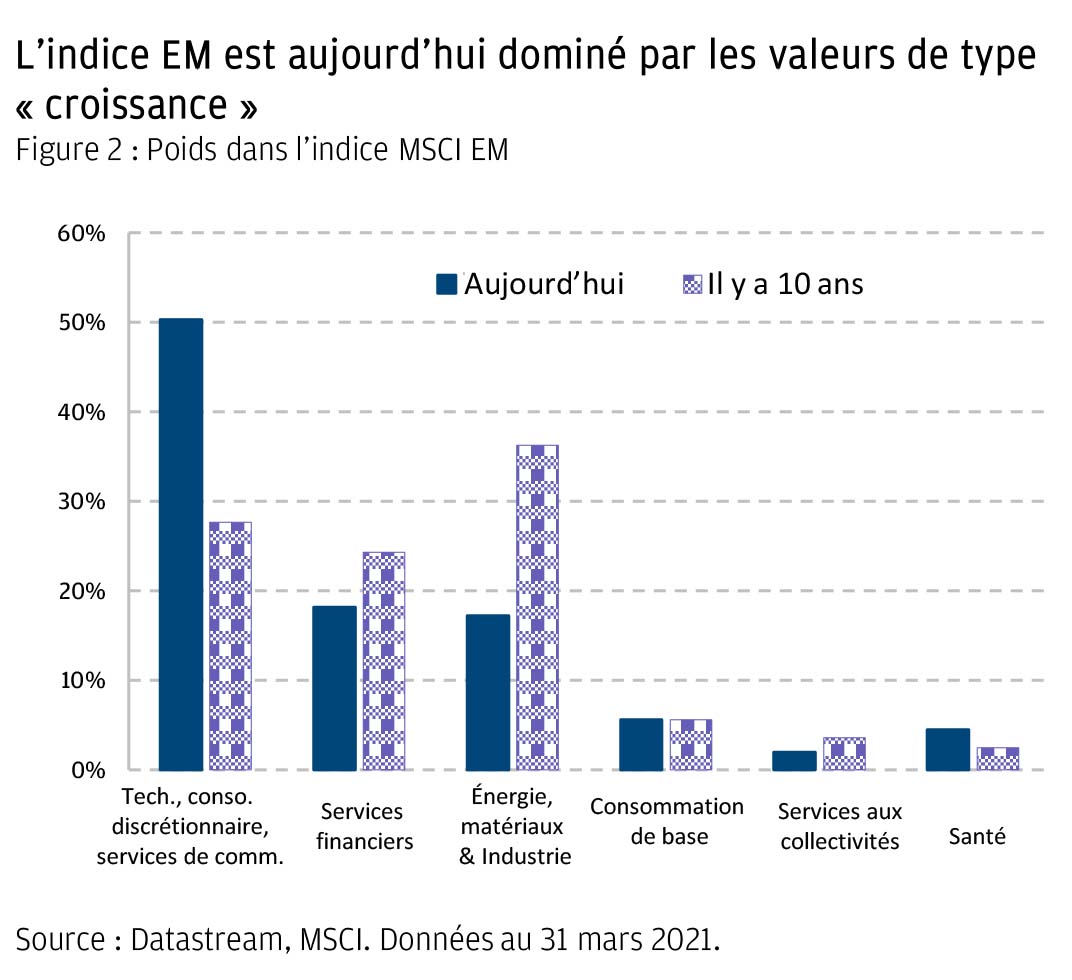

A nos yeux, les actions des marchés émergents (EM) sont exposées à trois vents contraires. En premier lieu, l’indice est aujourd’hui dominé par les valeurs dites de «croissance», la part combinée des secteurs de la technologie, des services de communication et de la consommation discrétionnaire s'élevant à environ 50%, contre moins de 30% il y a dix ans (figure 2). Sur la même période, la part des secteurs «valeur/cycliques» autrefois dominants (énergie, matériaux et industrie) est quant à elle tombée à moins de 20%. Cette composition sectorielle risque de peser sur les performances de l'indice EM au cours des prochains trimestres si, comme nous le prévoyons, l'accélération de la croissance et la hausse des rendements obligataires réels entraînent une rotation supplémentaire en direction des segments cycliques et «value» au détriment des valeurs de croissance.

En second lieu, le principal pays de l'univers EM est de loin la Chine, qui représente environ 40% de l'indice MSCI EM. Sachant que ce pays a pris une bonne longueur d’avance sur les autres grandes économies pour sortir de la récession provoquée par la COVID-19, les dirigeants chinois sont en train de délaisser les mesures de soutien pour s’attaquer à la croissance excessive de la dette et des prix de l'immobilier, ce qui risque de peser sur l’ensemble du marché des actions émergentes.

Troisièmement, une nouvelle hausse du dollar américain dans les prochains mois, liée à la hausse des rendements obligataires et à l’envolée de la croissance américaine dans la perspective d'une relance budgétaire massive et d'une réouverture de l'économie, pourrait constituer un vent contraire supplémentaire pour les actions émergentes. Même si son influence s’est potentiellement réduite du fait de la prépondérance d’économies asiatiques relativement stables au sein de la classe d’actifs, un éventuel raffermissement de la monnaie américaine pourrait affaiblir la demande d'actions émergentes. Après avoir pesé le pour et le contre, nous maintenons les actions émergentes à un niveau neutre. Nous exprimons notre surpondération des actions mondiales principalement par le biais de régions cycliques et axées sur la valeur comme l'Europe et le Japon et, aux Etats-Unis, par les petites capitalisations.

Dans l'ensemble, nos portefeuilles reflètent un avis favorable au risque avec une surpondération des actions et du crédit et une légère sous-pondération de la duration. Ce mois-ci, nos modèles quantitatifs ont accru leur orientation favorable au risque, car le signal actions/obligations a augmenté en raison de l'amélioration des facteurs techniques. Bien que l'amélioration des valorisations ait amélioré le signal lié à la duration, il reste négatif.

Nous avons par ailleurs conservé une préférence pour les petites capitalisations américaines par rapport aux grandes capitalisations, malgré une récente sous-performance, tandis que la conviction de surpondération des actions émergentes par rapport à celles des marchés développés s’est encore réduite et se trouve maintenant à proximité du niveau neutre.

Avec la réouverture de l'économie américaine et l’avancée rapide des campagnes de vaccination, la confiance se renforce concernant la croissance. Des incertitudes subsistent malgré tout dans d'autres régions, notamment en Europe, où la croissance devrait se redresser en milieu d'année. Cette confiance accrue dans la croissance a entrainé une baisse de la volatilité des actions au niveau de l'indice, le VIX étant désormais inférieur à 17. A première vue, cet environnement de volatilité plus faible justifierait d’accroître la taille des positions. Mais il n'est pas certain que la volatilité reflète réellement la poursuite des rotations de style et de secteur et la volatilité sous-jacente. Au contraire, nous sommes davantage convaincus que cela crée un environnement plus favorable à la création d'alpha sur les marchés d'actions.

La croissance devrait soutenir les spreads du crédit ainsi que les rendements des actions. Au vu toutefois du niveau extrêmement bas des taux et de l’étroitesse des spreads, le potentiel de gains supplémentaires est limité. Ce constat nous amène à réduire les positions acheteuses sur le crédit et à nous concentrer davantage sur une exposition diversifiée aux actions.

Dans l'ensemble, nous nous attendons à une bonne saison de résultats trimestriels et à des surprises macroéconomiques toujours positives, ce qui devrait favoriser un positionnement favorable au risque. Nous sommes néanmoins conscients qu’à l'approche de l'été, la hausse des indices boursiers et des rendements pourrait inciter certains investisseurs à réduire le risque au sein de leurs portefeuilles. Il est probablement encore trop tôt pour observer ce flux, comme l'a montré la forte hausse des actions de la semaine dernière. Mais une fois la saison des résultats terminée, la tentation de réduire le risque avant la pause estivale pourrait se révéler préjudiciable pour les actions d’ici la fin du deuxième trimestre 2021.