Une relance monétaire et budgétaire d’une ampleur sans précédent devrait continuer à alimenter une puissante reprise de la croissance.

- La reprise économique gagne en dynamisme alors que les statistiques macro-économiques s’améliorent et que la confiance des entreprises et des consommateurs se renforce. Une relance monétaire et budgétaire d’une ampleur sans précédent devrait continuer à alimenter une puissante reprise de la croissance.

- Néanmoins, nous constatons que certains risques se profilent au quatrième trimestre. Parmi ceux-ci: l’incertitude sur l’issue de l’élection américaine, la forme que prendra un accord sur le Brexit et la progression des cas de COVID-19 en Europe. Il existe également des facteurs potentiels de hausse, liés en particulier à la politique budgétaire et à la mise au point d’un vaccin.

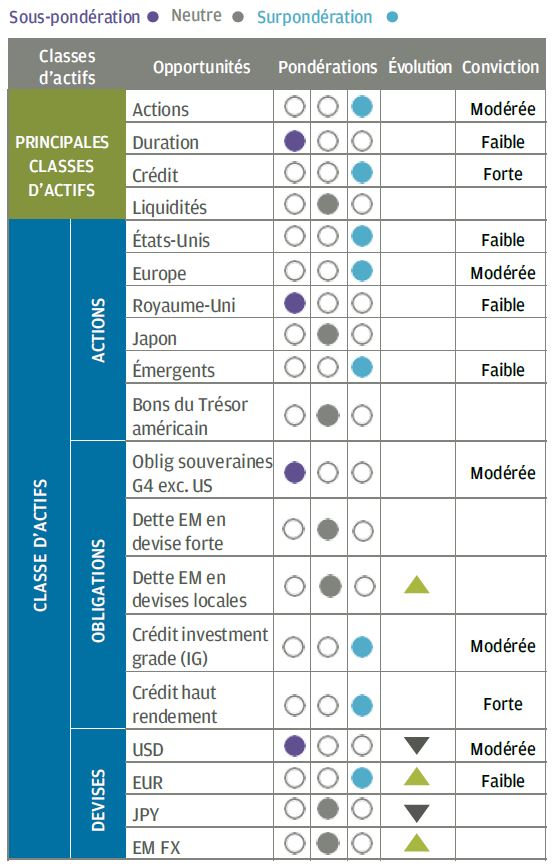

- Si notre scénario central positif nous conduit à maintenir une approche favorable au risque dans nos portefeuilles multi-actifs, nous anticipons une certaine volatilité au cours de cet automne et cherchons à rester bien diversifiés et agiles. Nous répartissons notre risque entre actions et crédit, sachant que, parmi les actions, nous avons une préférence pour une large diversification régionale. Nous évoluons également vers une sous-pondération du dollar US, qui devrait reculer alors que la reprise mondiale se renforce. Bien que nous soyons légèrement sous-pondérés sur la duration, le soutien des banques centrales en faveur des marchés du crédit nous permet d’utiliser le crédit d’entreprise de qualité comme un substitut à la duration.

L’effet combiné de l’amélioration des statistiques macro-économiques, d’une saison des bénéfices meilleure qu’attendue et du recul du nombre des cas de contamination en Europe et aux États-Unis ont soutenu les marchés d’actions et du crédit pendant la majeure partie du troisième trimestre. Mais, à l’approche du quatrième trimestre, il s’avère que les risques auxquels nous allons faire face au cours des prochains mois sont de retour dans l’esprit des investisseurs, les statistiques épidémiologiques en Europe faisant état d’une dégradation de la situation.

L’équilibre entre l’amélioration de la dynamique macro-économique et les risques extrêmes à court terme a été au centre des débats au cours de notre Strategy Summit demi-septembre. Nous estimons que la reprise économique prend de l’ampleur et nous anticipons une forte expansion en 2021, mais les risques extrêmes (dans les deux directions) sont manifestes. Notre scénario central nous incite à maintenir une approche favorable au risque dans nos portefeuilles multi-actifs. Dans le même temps, l’épaississement et l’aplatissement de la distribution des risques extrêmes, combinée à une extrême faiblesse des rendements obligataires, appellent à une construction de portefeuille particulièrement réfléchie.

Notre optimisme sur la trajectoire économique sous-jacente pourrait sembler contradictoire avec l’actualité économique récente mais, loin des informations à sensation, les données macro-économiques continuent de s’améliorer.

Les chiffres des nouvelles commandes impliquent une robustesse accrue des enquêtes auprès des directeurs d’achats, les statistiques des exportations asiatiques font état de la vigueur du marché des biens, les taux d’épargne élevés suggèrent une résistance raisonnable des ménages et la confiance se renforce chez les entreprises comme chez les consommateurs.

De plus, l’ampleur du soutien monétaire et budgétaire est sans précédent. Nous avons remarqué que l’alignement des soutiens monétaire et budgétaire sera la caractéristique distinctive de ce cycle par rapport au précédent. S’il convient d’admettre qu’il existe une incertitude sur le prolongement des plans de relance budgétaire dans certaines régions, l’effet combiné des taux zéro et des 13,1% de PIB engagés par les nations du G20 en faveur de la relance budgétaire cette année continue à alimenter une puissante reprise économique.

Nous décelons néanmoins des risques menaçants pour le quatrième trimestre. Les incertitudes pesant sur l’élection américaine et sur la forme que prendra un accord éventuel sur le Brexit entre le Royaume-Uni et l’Union Européenne sont préoccupantes. Si nous anticipons un prolongement des dispositifs de relance budgétaire et le maintien d’une politique monétaire extrêmement accommodante, les partisans de l’orthodoxie commencent à donner davantage de la voix et les inquiétudes sur la soutenabilité de la dette (seulement atténuées lors de l’apogée de la crise épidémiologique) sont de plus en plus mises en avant. L’évolution du virus est un élément déterminant de l’incertitude ressentie par beaucoup et la récente augmentation des cas de contamination en Europe est un motif d’inquiétude. Si nous n’anticipons pas une répétition du confinement à grande échelle qui s’est imposé au cours du second trimestre, un certain nombre de perturbations paraissent inévitables.

L’apparente progression du niveau des risques au quatrième trimestre pourrait suggérer que le temps est venu de réduire les niveaux de risque du portefeuille. Si une certaine prudence peut se justifier, il existe cependant des risques extrêmes dans les deux directions. Il est certain que nous ne devons pas faire l’impasse sur les éléments haussiers tels que la mise au point d’un vaccin, d’une nouvelle phase d’assouplissement monétaire et d’une nouvelle relance budgétaire.

Nous relevons également que les bénéfices des entreprises commencent à rebondir et qu’il existe de puissants effets de base à l’aube de l’année 2021; de plus, des signes de progression des dépenses d’investissements et de reconstitution des stocks présentent de nouveaux risques à la hausse.

Au niveau du portefeuille, nous maintenons une surpondération sur les actions et le crédit tout en conservant notre sous-pondération sur les obligations. Nous abaissons également notre opinion sur le dollar à une sous-pondération, dans la mesure où nous nous attendons à un nouveau recul progressif de cette monnaie.

Nous cherchons à répartir notre risque entre les actions et le crédit. Parmi les actions, nous favorisons une large diversification régionale et sommes sur pondérés sur les actions européennes et émergentes ainsi que sur les actions américaines avec un biais favorable aux petites capitalisations. La région que nous prisons le moins est le Royaume-Uni, en précisant toutefois que nos modèles quantitatifs signalent la faiblesse relative des valorisations des actions de ce pays.

Notre modeste sous-pondération sur la duration se concentre sur les régions à rendements négatifs comme l’Europe «core», mais la faiblesse des rendements sur tous les marchés se traduit par un signal négatif émis par nos modèles quantitatifs sur la duration dans son ensemble. Le dilemme qui se pose à la construction de portefeuille est que la faiblesse des rendements réduit également le degré de protection qu’offrent les obligations. En effet, une importante exposition serait théoriquement nécessaire pour que la duration joue le rôle d’une couverture efficace, elle pénaliserait à son tour les performances du portefeuille si la faiblesse des perspectives de croissance intégrée dans les rendements commençait à rebondir. Le soutien des banques centrales au marché du crédit nous permet d’utiliser le crédit d’entreprise de qualité comme un substitut à la duration dans certains cas; mais, par-dessus tout, la diversification de notre exposition reste une priorité.

Nos portefeuilles multi-actifs reflètent notre optimisme sur le fait que la reprise qui a commencé au second trimestre va se prolonger au cours des 12 prochains mois. Nous anticipons néanmoins une certaine volatilité au cours de cet automne et prévoyons de rester bien diversifiés et agiles à l’approche des derniers mois de l’année 2020.