Perspectives pour le premier trimestre 2021. L'inflation ne devrait augmenter que très lentement.

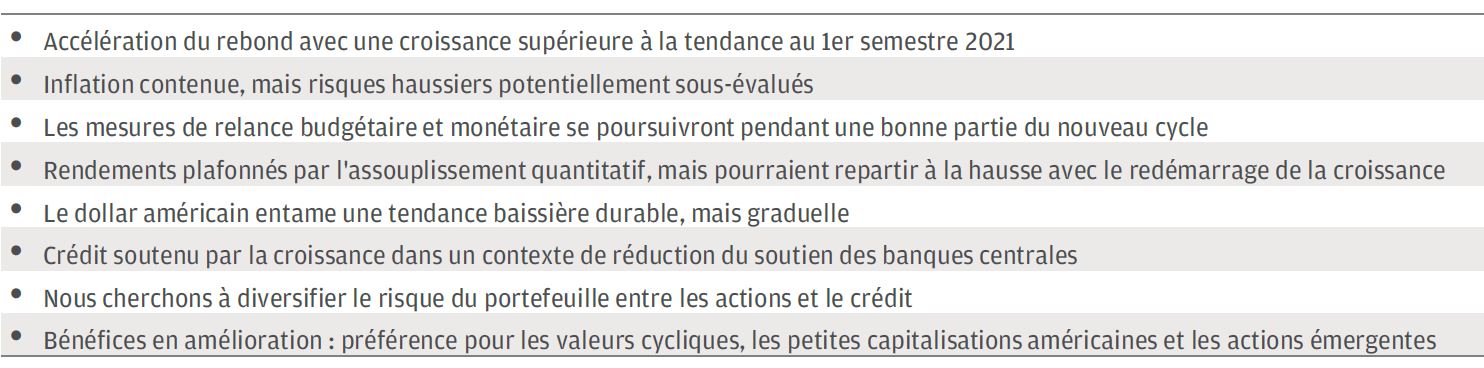

- La reprise mondiale devrait se généraliser, avec une croissance supérieure à la tendance en 2021. Compte tenu de l'importance des ressources inutilisées dans l'économie, l'inflation ne devrait augmenter que très lentement, ce qui fait que la politique monétaire restera probablement favorable tout au long de l'année.

- Néanmoins, le principal facteur d'évolution du rendement des actifs passera probablement de la liquidité à la croissance au cours de l'année 2021. Cela signifie qu'il y aura probablement de brefs accès de volatilité, mais sur l'ensemble de l'année, nous prévoyons des conditions de marché favorables et une baisse continue de la volatilité.

- Nous conservons une orientation favorable au risque, répartie entre actions et crédit. Nous privilégions les valeurs cycliques et surpondérons les petites capitalisations américaines, les marchés émergents (EM), l'Europe et le Japon, avec un positionnement neutre sur les grandes capitalisations américaines et le Royaume-Uni. Dans le crédit, nous tempérons un peu notre enthousiasme pour le crédit US aux entreprises et diversifions davantage nos positions obligataires sur la dette des marchés émergents.

- Malgré notre positionnement axé sur la croissance, nous faisons passer la duration d'une position sous-pondérée à une position neutre en raison des achats actuels des banques centrales. Nous préférons parier sur les risques de remontée de l'inflation par le biais d'une sous-pondération de l'USD.

l'année passée à laquelle 2021 ressemblera le plus.

Bien que nous ne puissions pas dire avec certitude quelle sera l’année du passé à laquelle 2021 ressemblera le plus, nous pouvons affirmer avec une certaine conviction qu'elle sera très différente de 2020.

Certes, elle commencera avec la même politique d’assouplissement monétaire qui nous a aidés à passer le cap de 2020, et la COVID-19 continuera de dominer nos interactions sociales et professionnelles pendant le premier trimestre, voire le deuxième. Mais nous abordons l’année 2021 avec un cycle en voie de généralisation. Les mesures de relance budgétaire, qui ont permis de parer au plus pressé en 2020, vont probablement s'atténuer à mesure que le secteur privé se redressera. Et le lancement mondial d'un vaccin commence déjà à faire passer le coronavirus du statut de menace immédiate à celui d'événement historique. Tous ces aspects ont une incidence sur les marchés d'actifs. Mais pour les investisseurs, le passage d'un marché dominé en grande partie par des liquidités d'urgence et des mesures de relance vers un marché de plus en plus largement soutenu par une reprise économique mondiale pourrait s'avérer le principal défi.

Nous entamerons l'année 2021 avec la conviction renouvelée d'une reprise économique solide. Nous prévoyons que la croissance se généralisera au fil de l'année et que les secteurs «laissés pour compte» à l'heure actuelle, comme les voyages et les loisirs, commenceront à montrer des signes de vie, notamment lorsque les vaccins seront accessibles à l'ensemble de la population. Il est certain que les perturbations enregistrées sur le marché du travail et dans le petit commerce mettront du temps à disparaître, mais à notre avis, l'ampleur des cicatrices permanentes reste étonnamment limitée, laissant le côté de l'offre de l'économie pratiquement intact.

Nous nous attendons malgré tout à ce que la politique monétaire reste très accommodante. La Réserve fédérale (Fed) préférera probablement tolérer un peu plus d'inflation plutôt que de saboter la reprise par un retrait prématuré de son soutien monétaire. Pour les investisseurs, le débat sur le risque d'inflation est au cœur des perspectives de rendement et de volatilité des marchés pour 2021. Les acteurs du marché qui estiment que les risques d'inflation pourraient induire une réponse monétaire sont généralement plus prudents. Nous n'anticipons qu'une hausse limitée de l'inflation à court terme et sommes persuadés que la Fed se penchera sur la question si elle devait se présenter. Mais nous constatons également que le risque de remontée de l'inflation n'est pas réellement pris en compte par les marchés d'actifs. Il s'agit d'un facteur dont nous devons tenir compte dans l'examen de nos avis d'allocation d'actifs, ne serait-ce que de manière marginale.

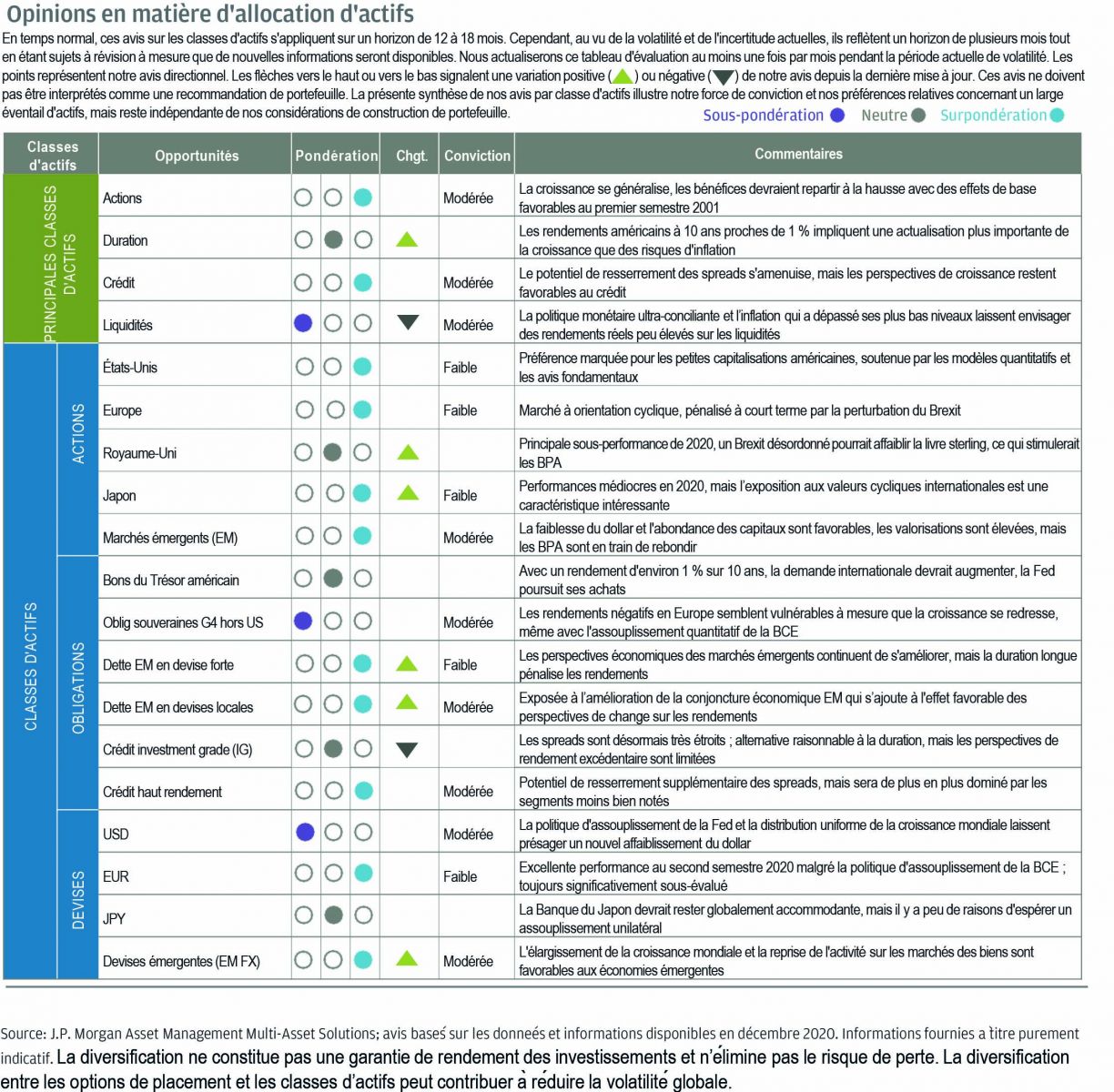

Nos prévisions économiques favorables pour 2021 militent en faveur d'une orientation favorable au risque dans nos portefeuilles multi-actifs. Nous conservons ainsi une surpondération des actions et du crédit, avec une exposition équilibrée entre les deux classes d'actifs. Malgré la possibilité d'une dérive haussière des rendements à mesure que la croissance se généralisera, nous pensons que la politique monétaire contrôlera leur rythme d'augmentation. Avec des rendements des bons du Trésor américain qui se rapprochent de 1% à 10 ans sans que la Fed ou d'autres banques centrales ne donnent des signes de vouloir mettre un terme à leur assouplissement quantitatif (QE) dans un avenir proche, nous passons d'une sous-pondération à une position neutre sur la duration. Dans le même temps, le risque que les anticipations d'inflation augmentent implique que les rendements réels resteront probablement fortement négatifs sur toute la courbe ; c'est la raison pour laquelle nous passons en sous-pondération sur les liquidités.

Dans l'univers des actions, nous adoptons une orientation cyclique tout en restant également bien diversifiés. Le rebond économique est mondial, selon nous, et le leadership régional est donc plus nuancé. En particulier, nous surpondérons les petites capitalisations américaines et les actions émergentes, qui sont bien placées pour profiter d'une reprise en train de se généraliser. Nous avons également une légère surpondération des actions japonaises, ainsi que des actions européennes, qui, malgré leur orientation cyclique, sont exposées à des risques à court terme liés aux récentes mesures de confinement et au Brexit. Nous faisons passer les actions britanniques de sous-pondération en neutre, et avons également un positionnement neutre sur les grandes capitalisations américaines dans nos portefeuilles, en raison de l'incidence défavorable des valorisations élevées.

Dans le crédit, nous ramenons les obligations investment grade (IG) américaines en position neutre tout en conservant une surpondération du haut rendement, mais avec une conviction réduite. Les spreads se sont fortement réduits dans tout l'univers du crédit au 4e trimestre 2020, mais nous continuons de penser que le crédit reste globalement bien exposé à une reprise plus généralisée. Nous diversifions également notre exposition au crédit en faisant passer la dette des marchés émergents en surpondération. En ce qui concerne les obligations souveraines, nous préférons une fois de plus les bons du Trésor américain aux obligations des pays centraux de l'Europe. En règle générale, nous nous efforcerons de profiter d'une éventuelle réévaluation à la hausse de l'inflation américaine par le biais d'une position vendeuse sur le dollar américain plutôt que par une sous-pondération de la duration.

Dans l'ensemble, notre portefeuille reflète l'anticipation d'une croissance mondiale supérieure à la tendance et d'une politique monétaire conciliante. Nous sommes conscients du risque de hausse des anticipations d'inflation, mais estimons que la Fed réagirait rapidement si une réévaluation de ce genre engendrait de la volatilité. Alors que le principal facteur d'évolution du rendement des actifs est en train de passer de la politique monétaire à la croissance économique, nous pensons que ce sont les valeurs cycliques qui en bénéficieront le plus. Cependant, dans un contexte de politique monétaire toujours conciliante au niveau mondial, les obligations pourraient figurer parmi les dernières classes d'actifs à réagir à la généralisation de la reprise, et non parmi les premières.

Dans les éditions antérieures de nos Perspectives mondiales d'allocation d'actifs, nous présentions une cartographie et un tableau des grands thèmes mondiaux. Ces thèmes nous permettent de construire des perspectives économiques et de marché et de définir l’allocation d’actifs reflétée dans nos portefeuilles multi-actifs.

Si certains de ces thèmes restent d’actualité, nous avons choisi désormais de partager la synthèse et les principales idées examinées en profondeur au cours de notre sommet stratégique. Celles-ci reflètent les analyses fondamentales collectives des gérants et des équipes de recherche au sein de notre groupe Multi-Asset Solutions et constituent les perspectives communes sur lesquelles nous revenons et que nous testons régulièrement dans toutes nos discussions sur l’allocation d’actifs. Nous utilisons ces idées comme un moyen d’orienter nos allocations et de nous assurer qu’elles sont reflétées dans tous nos portefeuilles.