L'inflation s'annonce volatile mais finalement contenue, tandis que la politique monétaire restera accommodante.

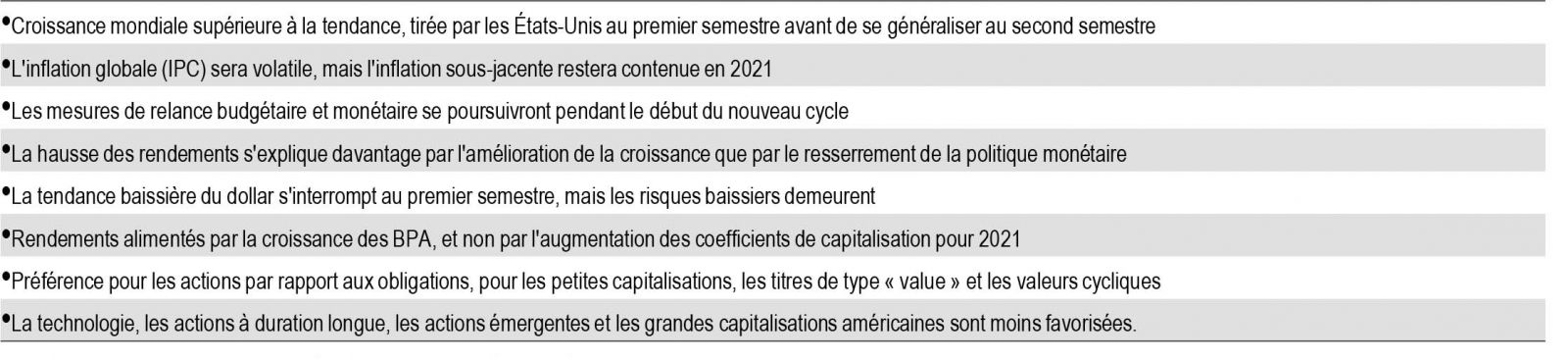

- Une période prolongée de croissance mondiale supérieure à la tendance est en vue pour 2021, d'abord sous l'effet de la reprise aux Etats-Unis, puis dans d'autres régions en cours d'année. L'inflation s'annonce volatile mais finalement contenue, tandis que la politique monétaire restera accommodante.

- Malgré cet optimisme économique, l'expression d'une opinion favorable au risque sera probablement plus nuancée en 2021. Les marchés d'actions devraient bien se comporter, mais avec la hausse parallèle des taux, les secteurs et styles dominants sont en train de changer. C'est surtout la croissance des bénéfices, et non des coefficients de capitalisation, qui devrait faire progresser les actions en 2021.

- En matière de styles d'actions, nous privilégions les régions cycliques et les segments de type « value », avec une préférence pour les petites capitalisations américaines, l'Europe et le Japon, par rapport aux grandes capitalisations américaines et aux marchés émergents. Les rendements américains pourraient encore augmenter, ce qui soutiendrait le dollar. Le crédit, notamment à haut rendement, reste notre classe d'actifs obligataires favorite.

- Les risques liés à la politique monétaire, à la réouverture et aux vaccins perdurent. Nous souhaitons malgré tout nous positionner sur la reprise économique mondiale induite par les États-Unis, même si la manière précise de le faire implique une approche d'allocation plus pointue.

de mi-mars 2021 contraste fortement avec celui d’il y a un an.

En mars 2020, nous contemplions le précipice économique et social qui s'était ouvert devant nous en nous demandant quelle serait l'ampleur des dégâts. Un an plus tard, même si d'importants défis perdurent, les politiques de soutien actuelles et l'accélération de la distribution des vaccins alimentent une atmosphère particulièrement optimiste.

Sous la surface, malgré une confiance élevée dans les perspectives économiques, les attentes en matière de rendement des actifs sont plus circonspectes. Même ceux qui font preuve d'un optimisme à toute épreuve concernant l'économie reconnaissent que l'expression de ce jugement dans le positionnement des portefeuilles exige désormais une approche plus pointue que simplement acheter des actions et vendre des obligations.

Nous prévoyons une période prolongée de croissance mondiale supérieure à la tendance jusqu'à fin 2021 et pendant une bonne partie de l'année suivante. Dans un premier temps, l'économie américaine devrait jouer un rôle moteur, compte tenu de l'ampleur des mesures de relance et du déploiement relativement réussi des vaccins.

Nous nous attendons toutefois à ce que d'autres régions rattrapent leur retard au cours de l'année 2021. Des régions comme l'Europe, dont le pessimisme est probablement à son comble à l'heure actuelle à cause des retards de vaccination, semblent prêtes à passer à la vitesse supérieure un peu plus tard dans l'année. En revanche, le leadership des économies asiatiques, qui a été particulièrement fort en 2020, pourrait s'atténuer un peu à mesure que les services se mettent à rattraper la longueur d’avance des produits industriels sur les marchés mondiaux.

L'inflation est toujours un sujet de préoccupation pour les investisseurs. L'inflation globale risque d'être volatile pendant le second et le troisième trimestre, avec la possibilité d'un choc des prix quand les effets de base annualisés produiront des chiffres apparemment élevés sur 12 mois glissants. Nous estimons toutefois que plusieurs forces désinflationnistes à long terme (mondialisation, adoption des technologies, etc.) continueront de peser sur l'inflation sous-jacente, ce qui fait que les taux d'inflation devraient rester contenus en 2021, y compris avec des mesures de relance de grande ampleur.

Jusqu'à présent, les responsables de la politique monétaire ont laissé transparaître un avis très optimiste en matière d'inflation. Nous pensons que même si l'inflation sous-jacente dépassait légèrement l'objectif, la Réserve fédérale (Fed) serait réticente à annoncer un resserrement de sa politique. Elle pourrait annoncer en fin d'année une réduction progressive des achats d'obligations pour l'année 2022, mais même dans ce cas, nous ne prévoyons aucun changement de taux des fonds fédéraux avant 2023 au plus tôt. Sachant que les autres grandes banques centrales sont encore loin derrière la Fed, nous anticipons une période prolongée de conditions financières accommodantes associées à un redressement des courbes de rendement.

Le contexte économique et monétaire milite en faveur d’un biais favorable au risque dans nos portefeuilles multi-actifs. Nous reconnaissons toutefois que la phase initiale du cycle de marché actuel est terminée et que le rythme des rendements va désormais se modérer. Le choix des segments les plus propices à la prise de risque devient donc un processus plus subtil. Par exemple, nous voulons continuer à nous positionner sur la reprise de l'économie américaine, mais nous devrons repenser la manière de le faire. En d'autres termes, les préférences de secteur et de style qui ont si bien fonctionné au cours du cycle précédent ne seront probablement pas aussi performantes dans un contexte de hausse des taux et de pentification des courbes.

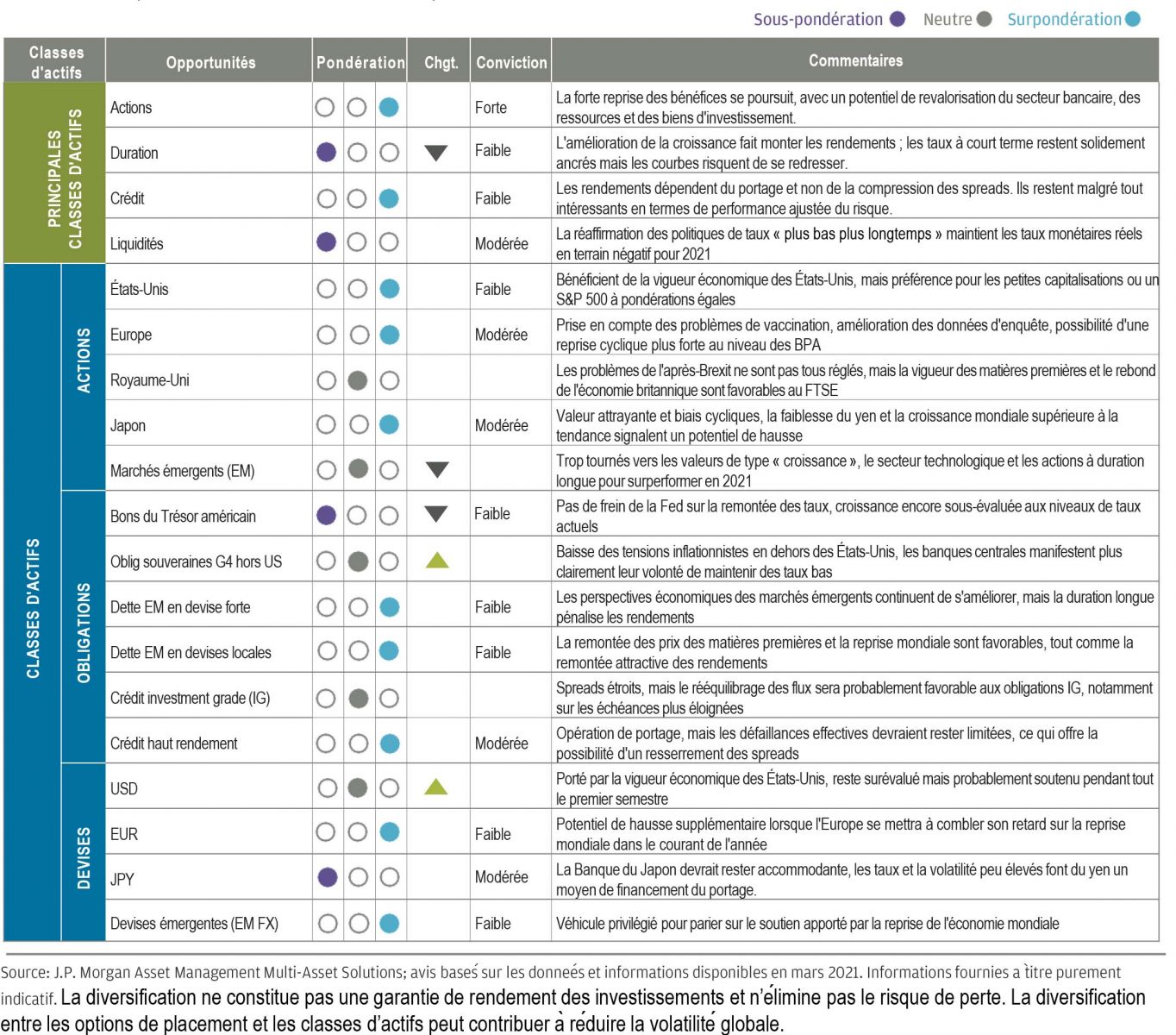

Dans nos portefeuilles multi-actifs, nous surpondérons les actions et le crédit et sous-pondérons la duration et les liquidités. La teneur de notre surpondération des actions évolue : nous pensons que ce sera la croissance des bénéfices qui sera le principal moteur des rendements en 2021, tandis que l’augmentation des coefficients de capitalisation passera au second plan. Nous pensons également que le levier opérationnel prendra de l'importance à mesure que l'économie s'accélèrera. Les secteurs susceptibles de bénéficier de la remontée des taux (valeurs financières par exemple) offrent un potentiel de revalorisation.

Au sein des actions, nous favorisons les secteurs et les régions cycliques et réduisons notre exposition aux secteurs à duration longue (technologie par exemple) et aux valeurs de croissance. Globalement, cela nous amène à privilégier les petites capitalisations américaines, l'Europe et le Japon au détriment des marchés émergents (qui pourraient en outre souffrir de la vigueur du dollar) et des grandes capitalisations américaines. Dans certains de nos portefeuilles, nous continuons de reconfigurer notre exposition aux États-Unis pour privilégier un S&P 500 à pondérations égales au lieu de l'indice traditionnel pondéré en fonction des capitalisations boursières.

En matière obligataire, les rendements du crédit nous semblent principalement influencés par le portage. Nous privilégions les titres à haut rendement par rapport aux titres investment grade. En ce qui concerne les obligations souveraines, nous avons désormais une légère sous-pondération de la duration, notamment en ce qui concerne les bons du Trésor américain, car la Fed se montre peu encline à freiner la hausse des rendements.

Dans l'ensemble, nos portefeuilles sont axés sur une croissance supérieure à la tendance, des rendements en hausse et une reprise cyclique des bénéfices. Les principaux risques sont un retrait non justifié des mesures de relance conduisant à un arrêt brutal de la reprise, une prudence injustifiée des consommateurs lors de la réouverture des économies, ou un nationalisme vaccinal qui dégénère en conflits commerciaux plus larges. Notre scénario central reste malgré tout celui d'une forte reprise faisant rapidement évoluer l'économie du début vers le milieu de cycle, avec des marchés d'actifs qui continuent d'offrir un potentiel de hausse satisfaisant, même s'il faut pour cela adopter une approche plus ciblée que l'an passé.

La synthèse et les principales idées sont examinées en profondeur au cours de notre sommet stratégique. Celles-ci reflètent les analyses fondamentales collectives des gérants et des équipes de recherche au sein de notre groupe Multi-Asset Solutions et constituent les perspectives communes sur lesquelles nous revenons et que nous testons régulièrement dans toutes nos discussions sur l’allocation d’actifs. Nous utilisons ces idées comme un moyen d’orienter nos allocations et de nous assurer qu’elles sont reflétées dans tous nos portefeuilles.

En temps normal, ces avis sur les classes d'actifs s'appliquent sur un horizon de 12 à 18 mois. Cependant, au vu de la volatilité et de l'incertitude actuelles, ils reflètent un horizon de plusieurs mois tout en étant sujets à révision à mesure que de nouvelles informations seront disponibles. Nous actualiserons ce tableau d'évaluation au moins une fois par mois pendant la période actuelle de volatilité. Les points représentent notre avis directionnel. Les flèches vers le haut ou vers le bas signalent une variation positive ou négative de notre avis depuis la dernière mise à jour. Ces avis ne doivent pas être interprétés comme une recommandation de portefeuille. La présente synthèse de nos avis par classe d'actifs illustre notre force de conviction et nos préférences relatives concernant un large éventail d'actifs, mais reste indépendante de nos considérations de construction de portefeuille.