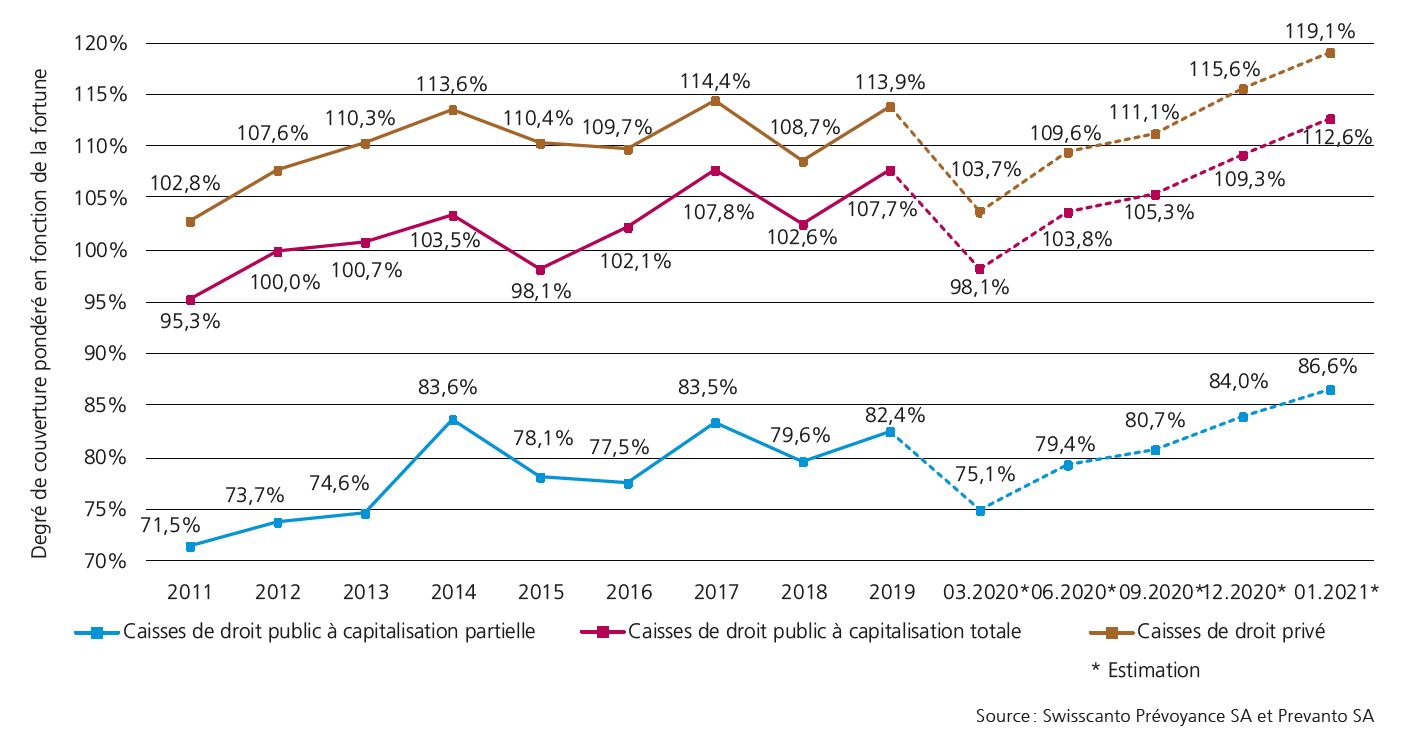

Au premier trimestre 2021, les institutions de prévoyance ont pu renforcer leurs réserves de fluctuation de valeur notamment grâce aux plus-values réalisées sur les actions.

Au premier trimestre 2021, les institutions de prévoyance ont pu renforcer leurs réserves de fluctuation de valeur notamment grâce aux plus-values réalisées sur les actions. Les degrés de couverture estimés atteignent de nouveaux sommets.

Au premier trimestre 2021, les institutions de prévoyance privées ont pu augmenter leurs réserves en pourcentage des engagements de 3,5 points de pourcentage en moyenne pour atteindre 19,1%. L’intérêt de disposer de réserves de fluctuation de valeur bien fournies s’est révélé au premier trimestre 2020, lorsque la majeure partie de celles-ci s’est littéralement évaporée en raison de la crise du coronavirus. Avec un degré de couverture estimé à 119,1%, les institutions de prévoyance privées atteignent un record historique (graphique 1). C’est également le cas des institutions de prévoyance publiques.

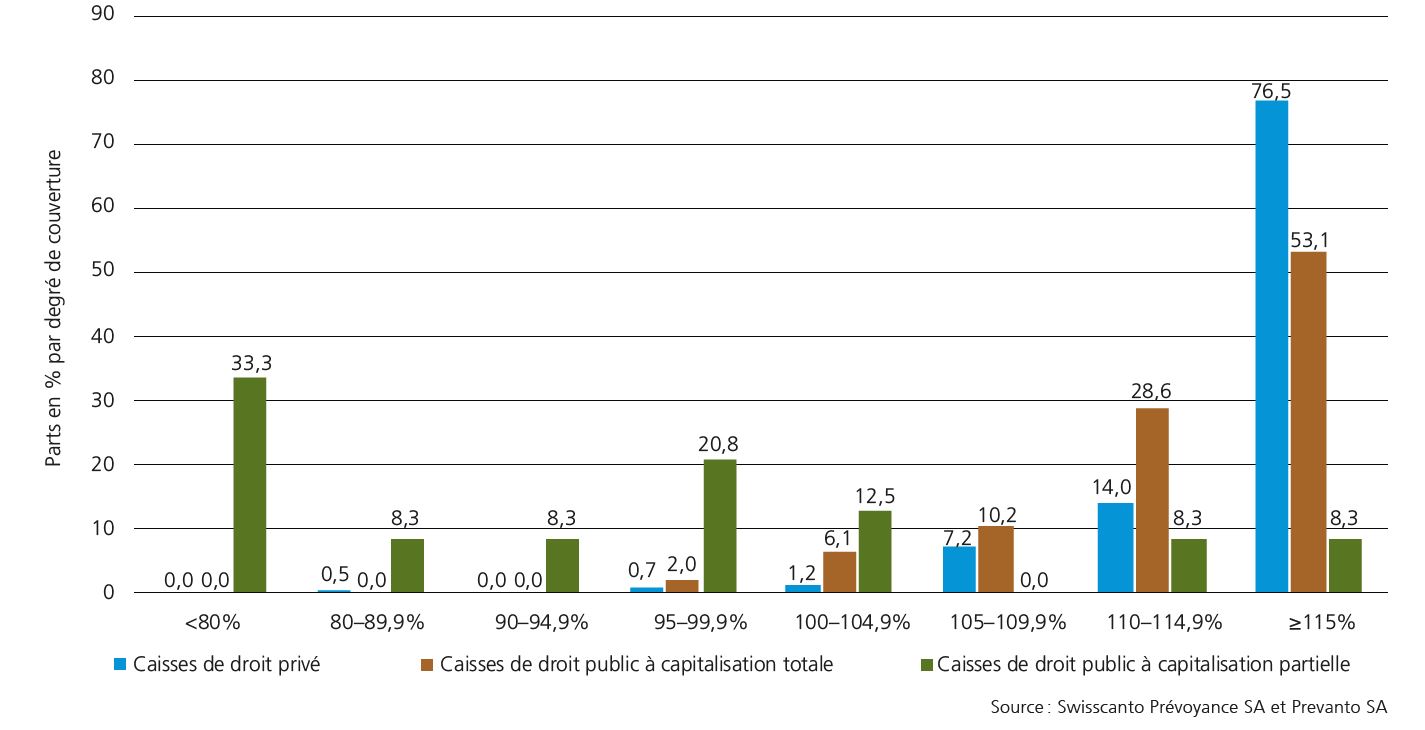

Répartition par degré de couverture

98,9% des institutions de prévoyance privées affichent au 31 mars 2021 une couverture de plus de 100%, et c’est aussi le c as de 98,0% des caisses publiques à capitalisation totale (graphique 2). 76,5% des institutions de pré voyance privées affichent même un degré de couverture de 115% ou plus.

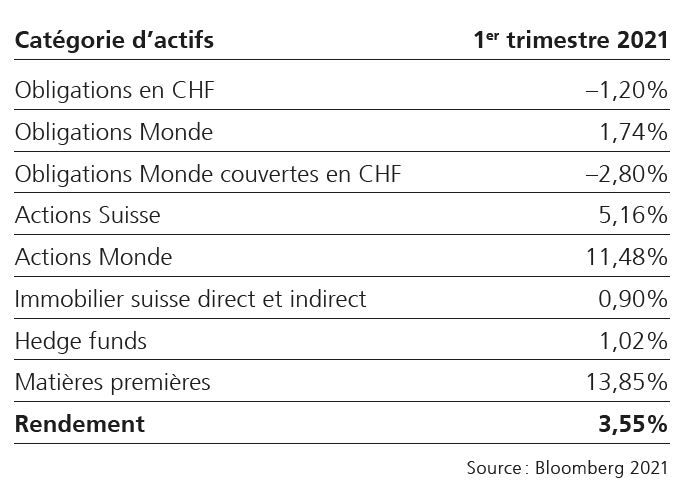

Au premier trimestre 2021, les institutions de prévoyance recensées ont réalisé un rendement pondéré en fonction de la fortune estimé à 3,55%. Toutes les catégories d’actifs, à l’exception des obligations en CHF et des obligations Monde couvertes en CHF, ont contribué positivement au rendement (tableau 1).

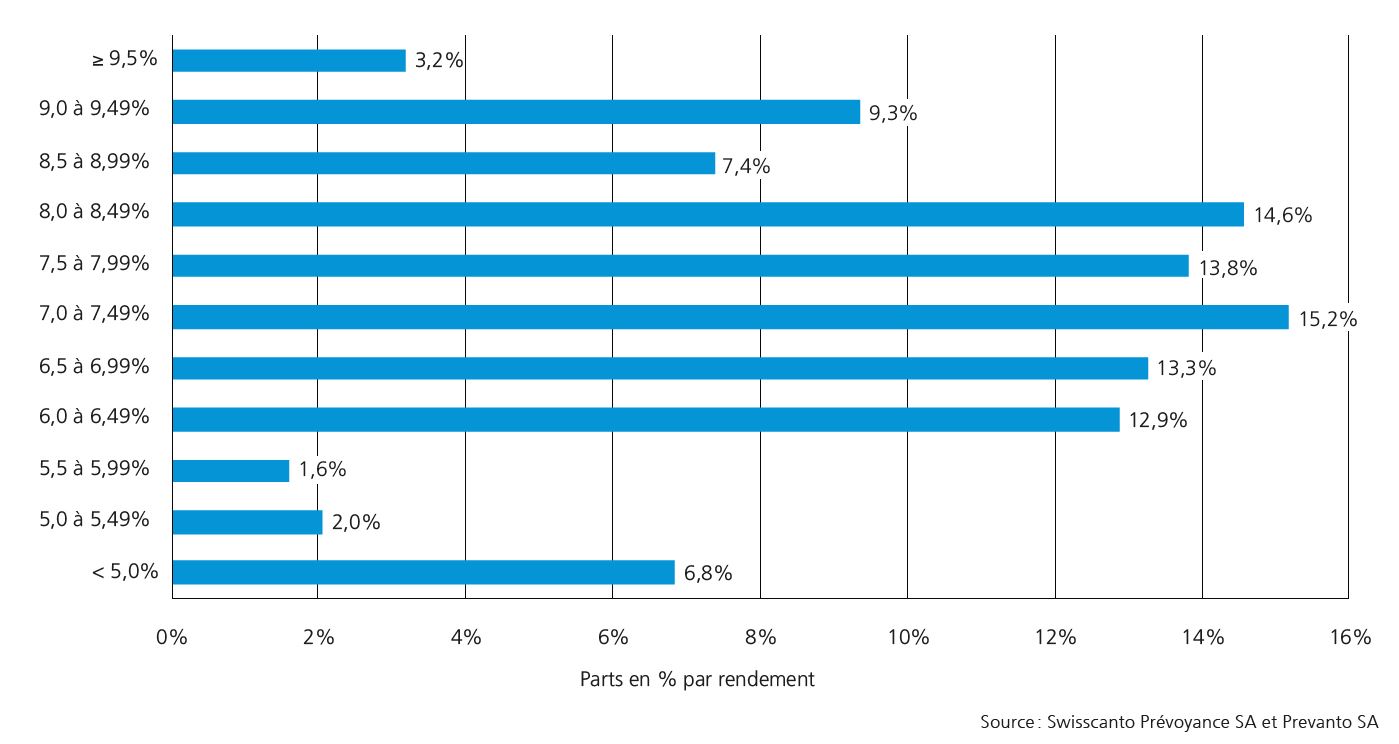

Le graphique 3 montre la répartition des rendements cumulés estimés depuis le 1er janvier 2020, c’est-à-dire sur les cinq trimestres écoulés. Le rendement pondéré de la fortune s’élève à 7,27% pour cette période (hors pondération: 6,74%).

Le moniteur des caisses de pension actualise le rendement de chaque institution de prévoyance en se basant sur les rendements indiciels. Ces calculs se basent sur l’allocation d’actifs des institutions de prévoyance au 31 décembre 2019 et supposent qu’aucune modification majeure n’y a été apportée.