Les marchés disposent de suffisamment d’éléments pour continuer à supposer un contexte macroéconomique favorable. En attendant, le monde des actions digère tranquillement ce qui semble être une solide saison de bénéfices au troisième trimestre, tandis que les obligations nous montrent que la baisse des taux et une croissance correcte l’emportent pour l’heure sur les préoccupations budgétaires. Nous attendons les résultats des entreprises technologiques américaines, mais si le mantra du marché obligataire a toujours été de «ne pas s’opposer à la Réserve fédérale (Fed)», celui du marché boursier est devenu la consigne de «ne pas lutter contre l’intelligence artificielle (IA)».

- Principaux thèmes macroéconomiques: Pas de données américaines, mais un léger ralentissement reste d’actualité

- Thèmes clés du marché: Les actions sont-elles prêtes à amorcer une reprise à l’approche des fêtes de fin d’année?

L’absence de nouvelles est une bonne nouvelle

Bien qu’ils soient privés de données officielles de la part du gouvernement américain, suite à la suspension des activités de l’administration fédérale («shutdown»), les marchés ont continué à se comporter de manière très favorable jusqu’à présent en octobre. Les principaux marchés boursiers américains ont marqué un temps d’arrêt, alors que la publication des rapports sur les bénéfices des sociétés se poursuit. Il est probable que la saison sera suffisamment solide pour étayer l’idée que les valorisations actuelles sont viables, ce qui permettra une hausse potentielle des marchés boursiers en novembre, un mois où le S&P 500 enregistre habituellement de bonnes performances. Les marchés d’actions d’autres pays se sont bien comportés, avec des places financières comme la Corée, Taïwan, le Japon et l’Inde qui confirment que la technologie ne constitue pas un moteur économique que pour les États-Unis.

Source: Refinitiv Datastream

Le pouvoir de l’accroissement de la richesse...

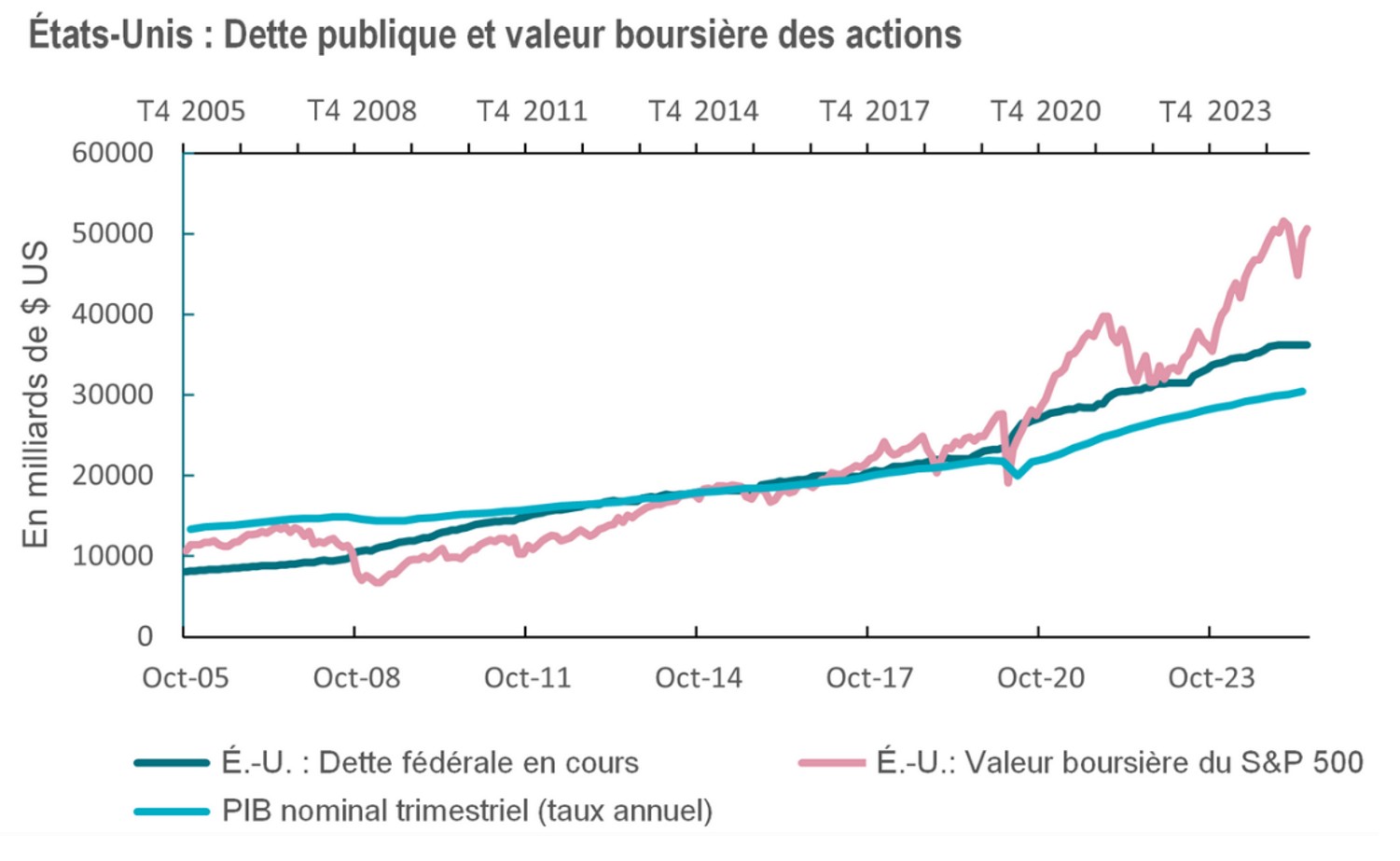

La hausse des marchés boursiers est synonyme d’augmentation de la richesse et de soutien à la croissance économique. Pour l’instant, ces aspects l’emportent sur les inquiétudes concernant la dette publique, en particulier aux États-Unis, où la capitalisation du marché des actions exprimée en pourcentage du PIB (environ 165%) est beaucoup plus élevée que la dette publique chiffrée en pourcentage du PIB (125%) - voir le graphique ci-dessus. Le volant de fonds propres est certes plus faible en Europe, mais les bons résultats des actions restent positifs pour la croissance, car ils reposent sur des entreprises qui enregistrent une croissance réelle de leurs revenus, ce qui stimule les dépenses d’investissement, avec tous les avantages qui en découlent pour les activités futures et l’emploi. Les investisseurs s’inquiètent quant à la manière dont certains gouvernements entendent gérer leur dette publique, mais la croissance est un rempart nécessaire contre la non-viabilité de la dette des pays. Ainsi, pour le bien des primes offertes pour les échéances longues sur les marchés des titres à revenu fixe, espérons que le cercle vertueux des actions et de la croissance économique se maintiendra. Une correction du marché des actions, entraînant une révision à la baisse des prévisions de croissance et une diminution des recettes fiscales, ne serait pas une bonne chose pour les perspectives budgétaires, ni pour les obligations à échéances longues.

...et des taux plus bas

Ce mois-ci, les obligations de plus longue durée ont surpassé les actions de base aux États-Unis et en Europe. Le rendement de référence des bons du Trésor à 10 ans est passé sous la barre des 4%, et un nouvel assouplissement monétaire de la Fed a été largement pris en compte par anticipation dans les cours actuels. En l’absence des instantanés économiques fournis par les données mensuelles habituelles, l’idée est que la Fed compte assouplir sa politique monétaire en raison de l’affaiblissement des tendances du marché du travail, ce qui aura un effet amortissant sur l’économie, tandis que les niveaux élevés de dépenses d’investissement dans l’IA susciteront des attentes quant à un futur bond en avant de la productivité. Même les écarts de crédit se sont stabilisés, après s’être creusés de façon spectaculaire lorsque le président américain Donald Trump a menacé d’imposer davantage de droits de douane à la Chine. Les attentes du marché penchent fortement en faveur d’un abaissement des taux de la Fed le 29 octobre, ainsi que d’un autre intervenant avant les vacances de fin d’année. La tendance au marché haussier se poursuit. Les craintes d’inflation ont reculé.

Je suppose que sur le court terme, les hypothèses relatives à la situation économique risquent de diverger du tableau actuel lorsque nous disposerons à nouveau de chiffres officiels. Je ne pense pas qu’il s’agisse d’un risque majeur compte tenu de la pléthore de données fournies par le secteur privé, des publications de données chiffrées émanant d’autres pays (indiquant une situation généralement favorable aux marchés, avec un recul de l’inflation au Royaume-Uni, par exemple), et des informations contenues dans les mises à jour des résultats des entreprises (majoritairement positives). Mais il serait bon que les gouvernements se contentent de soutenir la croissance économique, au lieu de se laisser distraire en permanence par le calendrier électoral, les luttes intestines et les guerres culturelles populistes. Les craintes budgétaires de l’Europe ne seront pas dissipées tant que l’accent ne sera pas mis de manière plus claire et plus unifiée sur la croissance. Il faut espérer que cela se produise lorsque l’Allemagne commencera à dépenser l’argent alloué à cet effet.

Miser sur une productivité accrue

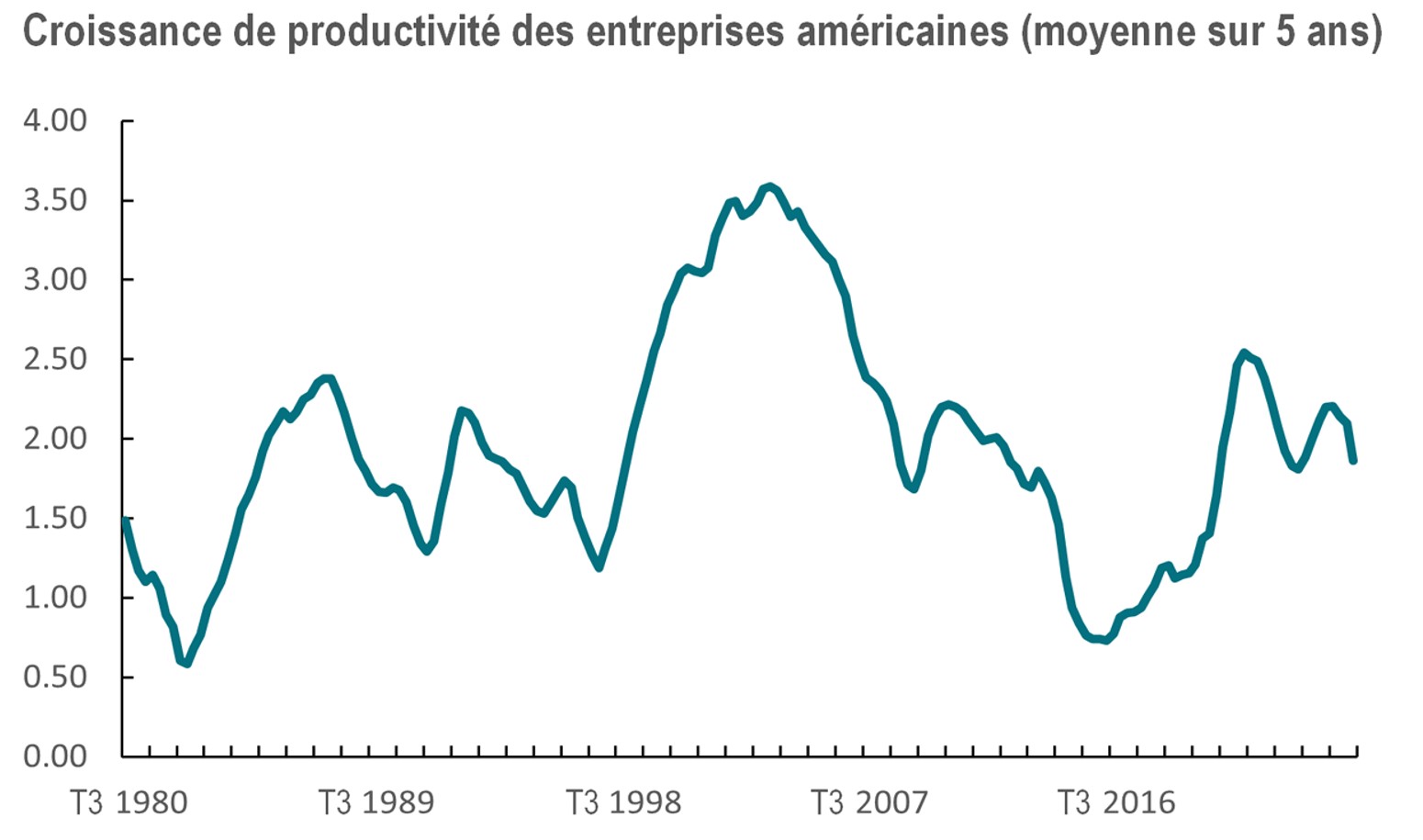

Au cœur de la transition de la vie économique vers l’IA se trouve la conviction qu’elle donnera un coup de fouet à la productivité, en étant beaucoup plus performante dans un grand nombre de tâches que les humains effectuent aujourd’hui, permettant ainsi aux travailleurs d’être plus productifs. La production obtenue par heure travaillée est la principale mesure de la productivité. L’IA fait miroiter la perspective que le même volume de production peut être obtenu avec un moindre nombre d’heures travaillées (ou de personnes impliquées), ou qu’un volume de production plus important peut être obtenu à partir du même nombre d’heures travaillées. Mais il s’agirait là d’un changement à évolution lente, donc difficile à mesurer. Or, il règne un certain scepticisme quant aux développements technologiques et à la productivité qui s’y rattache - comme l’explique l’économiste Robert Solow: «L’ère de l’informatique se manifeste partout, sauf dans les statistiques se rapportant à la productivité.» Les données américaines montrent toutefois que la productivité du travail a augmenté dans les années qui ont suivi le début de la révolution numérique, au milieu des années 1990 (le taux annuel moyen de productivité des entreprises sur cinq ans ayant atteint 3,5% au début des années 2000, voir le graphique ci-dessous). Les avancées de la numérisation, de l’automatisation, du stockage des données et de la communication ont toutes contribué à l’augmentation de la productivité. Par conséquent, les adeptes de l’IA s’attendent à une nouvelle hausse en la matière. S’ils ont raison, ce cycle peut être prolongé, et nous devrions commencer à en voir les bénéfices dans tous les domaines de l’économie. L’IA pourra certainement aider de façon déterminante à relever les défis se présentant à longue échéance en termes de stabilité budgétaire (amélioration des performances du secteur public), à faire face aux pénuries de main-d’œuvre dans des sociétés vieillissantes, à fournir des services de santé de meilleure qualité et moins coûteux, ainsi qu’à optimiser l’énergie verte et l’adaptation au changement climatique. Mais ces effets mettront du temps à se concrétiser, car les entreprises et les particuliers doivent apprendre à utiliser les nouvelles technologies et à les financer.

Source: Bureau des statistiques du travail des États-Unis; AXA IM

Et un pari sur les électrons - De gigantesques infrastructures sont nécessaires pour que tous ces objectifs ambitieux puissent se traduire en faits concrets en termes de productivité, ainsi que sur d’autres plans. Elles sont mises en place au profit des entreprises qui fabriquent le matériel, développent des services dématérialisés et élaborent les modèles de base. Je continue d’être ébahi par les sommes dépensées à cet effet. Je suis également frappé par la quantité d’énergie nécessaire pour alimenter cette expansion. La capacité de production d’électricité en place aux États-Unis augmente rapidement, sous l’impulsion des producteurs d’électricité du secteur privé qui se concentrent principalement sur l’énergie solaire, l’énergie éolienne et le gaz naturel. L’American Public Power Association estime que dans la capacité de production d’électricité supplémentaire développée entre 2017 et 2024, la part qui revenait à l’énergie solaire et à l’énergie éolienne était d’environ 78%. L’Agence internationale de l’énergie estime que la demande d’électricité augmente actuellement de 4% par an, avec une grande partie de la demande émanant des centres de données, mais aussi de pays qui connaissent une croissance rapide du revenu par habitant (notamment l’Inde).

Flux d’investissements transformationnels à travers le temps

Le filage du coton avait besoin d’eau. La sidérurgie avait besoin de charbon à coke. Les transports de masse avaient besoin de pétrole. L’IA a besoin d’électricité, et celle-ci doit être renouvelable. Il s’agit d’un secteur qui continuera à se développer et à offrir des opportunités de placement à tous les types d’investisseurs: fonds de pension dans des projets d’infrastructure à long terme, capital-investissement et opportunités d’emprunt dans des services axés sur la technologie qui soutiennent la fourniture d’électricité, aussi bien en réseau que hors réseau, et sur les marchés boursiers, car la demande d’électricité dépassera la capacité de production pendant un certain temps encore. Entre-temps, de plus en plus d’entreprises auront eu l’occasion de démontrer les gains de productivité (et de rentabilité) réalisables grâce au concours de l’IA.

L’avenir - plus vert, plus efficient?

L’IA et la transition écologique sont les tendances économiques les plus importantes de notre époque, et la production d’électricité alimente la croissance des nouvelles technologies. Tous deux peuvent apporter des améliorations fondamentales à la condition humaine. De plus en plus de capitaux d’investissement sont dirigés vers ces secteurs parce que les investisseurs peuvent entrevoir le rendement qu’un placement dans ces entreprises de transformation est en mesure de générer à terme. La bonne nouvelle, c’est que cela ne signifie pas pour autant être exposé uniquement au groupe des «Sept Magnifiques», c’est-à-dire les sept géants de la Tech américaine aux impressionnantes capitalisations. Les secteurs en amont (énergie et ingénierie) et en aval (applications) offrent des opportunités tout aussi intéressantes. Les économies qui misent sur l’électrification, se tournent vers la production d’énergie renouvelable et soutiennent le développement de l’IA à des fins productives seront celles qui connaîtront la plus forte croissance et qui seront les plus à même d’assurer les services publics que de nombreuses économies avancées peinent à fournir de manière adéquate aujourd’hui. Enfin, quand on considère ce que les technologies de type «blockchain» peuvent apporter pour améliorer l’efficacité du secteur financier (notamment une plus grande mobilisation de l’épargne à des fins productives), on peut être plutôt enthousiaste à l’idée d’un avenir tout électrique.

Données de performance/sources de données: LSEG Workspace Datastream, ICE Data Services, Bloomberg, AXA IM, état du 23 octobre 2025, sauf mention contraire. Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.