Les données économiques récentes font état d'un ralentissement de l'activité dû au variant Delta. Toutefois, pour les marchés actions, les taux d’intérêt représentent sans doute le principal risque.

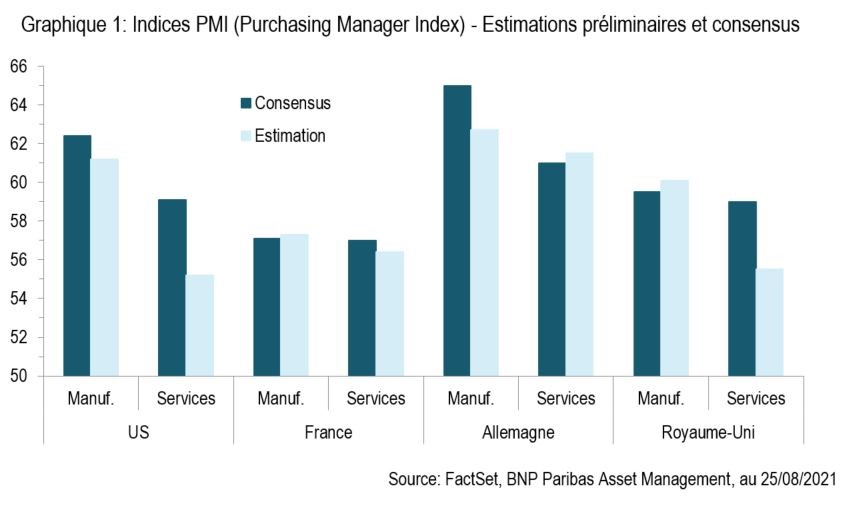

Les derniers indicateurs économiques commencent-ils à refléter un ralentissement de la croissance économique face à la nouvelle vague de l’épidémie due au variant Delta? Les données de ces dernières semaines semblent corroborer ce point de vue. Après le recul de la confiance des consommateurs aux Etats-Unis et en Europe, et la baisse des ventes au détail américaines entre juin et juillet, les résultats préliminaires des enquêtes auprès des directeurs d'achat (indices PMI) publiés lundi ont déçu les attentes (cf. graphique 1).

Toutefois, comme c'est souvent le cas, on peut interpréter les données de diverses manières. S'il est vrai que cinq des huit indices PMI sont ressortis sous les attentes (notamment aux Etats-Unis), les niveaux absolus restent assez élevés. La moyenne pour les quatre pays sur le graphique s'est établie à 59, sachant qu'un indice PMI supérieur à 50 indique une expansion de l’activité.

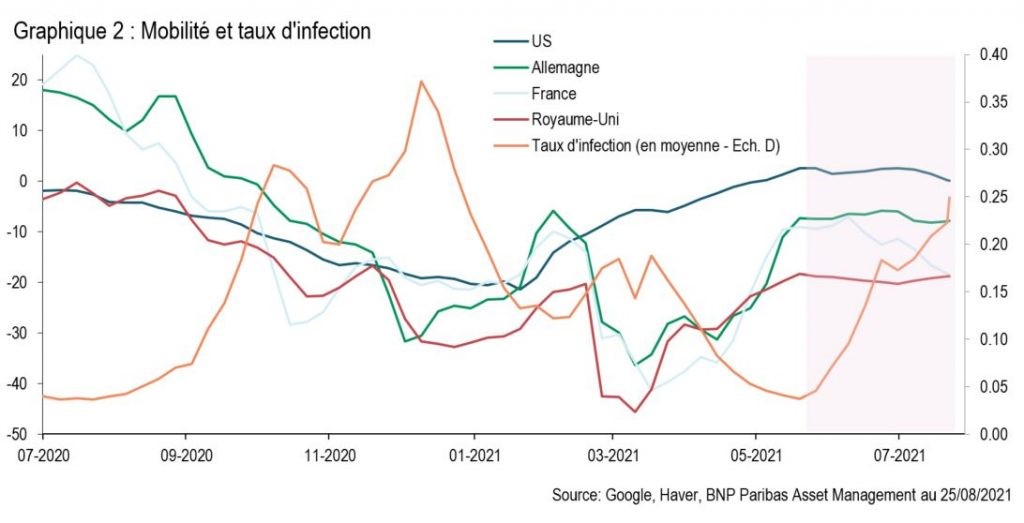

D'autres indicateurs montrent que le rythme de la reprise économique ralentit avec l'augmentation des infections COVID, bien que la tendance soit meilleure que celle de l'hiver dernier. Le variant Delta plus contagieux a, bien évidemment, entraîné une augmentation du nombre d'infections hebdomadaires aux Etats-Unis et dans plusieurs grands pays d'Europe. Pourtant, contrairement à ce qui s'est produit lors de la précédente vague l’hiver dernier, l'activité n'a pas diminué. Cela dit, la reprise s’est essoufflée (cf. graphique 2).

La relative résistance de l'activité économique est probablement due au fait que les gouvernements sont réticents à réimposer des restrictions et que les indicateurs de mobilité des populations ne se sont pas dégradés. C’est bien la stratégie consistant à « vivre avec le virus » qui a été adoptée plutôt que de tenter de se débarrasser de l’épidémie par des confinements stricts. L'exception apparente dans le graphique ci-dessus en France reflète davantage le début des vacances des aoûtiens.

Les prévisions de croissance économique étaient déjà en baisse depuis avril, l'enthousiasme suscité au premier trimestre par les victoires démocrates aux élections sénatoriales de Géorgie, l'adoption d'un autre plan de relance budgétaire et les propositions visant à accroître les dépenses d'infrastructure ayant cédé la place à une situation politique bloquée et à un virus tout aussi tenace. L'avènement du variant Delta a contribué à renforcer cette tendance et explique pourquoi les rendements des bons du Trésor à 10 ans ont eu du mal à sortir de l’intervalle 1,20% - 1,35% dans lequel ils évoluent depuis plusieurs semaines.

Le catalyseur le plus probable pour sortir de cette intervalle est la Réserve fédérale américaine (Fed), que ce soit lors du colloque de Jackson Hole cette semaine ou, plus probablement, à l'issue de la réunion du Comité de politique monétaire (Federal Open Market Committee – FOMC) des 21 et22 septembre. Le mois prochain, la Fed publiera ses prévisions économiques, y compris le «dot plot» (soit le graphique à points) qui révèle les niveaux de taux directeurs jugés «appropriés» par les membres du FOMC.

Rappelons que c'est la prévision surprise d'une hausse de 50 pb apparue dans le «dot plot» de juin qui a conduit le marché à revoir rapidement ses attentes concernant les perspectives de taux. Si la Fed devait montrer qu’elle envisage des hausses supplémentaires en 2024, les anticipations de taux (et les taux réels) pourraient à nouveau grimper. L'impact sur les rendements nominaux pourrait toutefois être atténué par les implications pour l'inflation. Si la Fed prévoit d'autres hausses des taux directeurs, cela pourrait entraîner une baisse des anticipations d'inflation contenues dans le marché.

La manière dont les composantes des rendements nominaux des obligations finiront par évoluer aura un impact significatif sur les marchés actions. Au premier trimestre, le scénario de reflation a connu deux phases distinctes au cours desquelles les composantes des taux nominaux et les actions ont évolué différemment. Entre fin novembre 2020 et début février 2021, les rendements des bons du Trésor à 10 ans ont augmenté de 29 pb, mais cette hausse a été largement due aux anticipations d'inflation. Par la suite, de février à début mars, les taux ont encore augmenté de 47 pb, mais ce sont surtout les taux réels qui ont augmenté.

Au cours de la première période, la plupart des indices actions ont progressé, sans distinction entre les pays, les secteurs, les tailles de capitalisations, les style. Par la suite, l’environnement a changé. Le S&P 500 a chuté de 2,1 % et la plupart des valeurs de croissance ont souffert. En revanche, le style « Value » et apparenté (indice Russell Value, énergie, matériaux de base, finance, Royaume-Uni) a progressé. Le scénario de reflation pourrait revenir sur le devant de la scène mais son impact sur les actions dépendra fortement de la composition de la hausse des taux.