Les rendements des obligations souveraines ont récemment atteint des niveaux records. Après avoir chutés entre octobre 2023 et octobre 2024, les taux offerts par les bons du Trésor américain à 10 ans se sont à nouveau approchés des 5%, un seuil psychologique majeur. En Europe, les Bunds allemands, les OATs françaises et les Gilts britanniques ont respectivement touché 2,7%, 3,5% et 4,9%, soit 70 à 120 points de base de plus qu'il y a quatre mois. Plusieurs facteurs permettent d'expliquer ce mouvement:

- En premier lieu, les données économiques publiées aux États-Unis ont été plus robustes qu'initialement escompté. Cela pourrait impliquer davantage de pression salariale. Cette dynamique des prix risque d'être accentuée par la politique menée par Donald Trump. La volonté de son administration d'imposer des taxes douanières et de freiner l'immigration génèrera une hausse des prix importés et des coûts de la main d'œuvre. Face à ces pressions inflationnistes persistantes, les investisseurs obligataires anticipent que la politique monétaire menée par la Réserve fédérale (Fed) ne pourra pas être aussi accommodante que prévu. Ils craignent de voir les taux «higher for longer». En Europe, ce phénomène est moins marqué qu'aux États-Unis car la croissance économique est atone. Malgré cela, la flambée des prix du gaz et la dépréciation de l'euro parviennent à alimenter les craintes inflationnistes. Enfin, par effet d'arbitrage, les rendements obligataires européens réagissent à la hausse de leurs homologues américains.

- En second lieu, les gouvernements augmentent leurs émissions obligataires, de manière à financer des plans budgétaires expansifs. Tandis que l'administration Trump favorisera la réduction des impôts, les Européens auront tendance à accroître les dépenses. C'est le cas au Royaume-Uni par exemple, où le budget présenté par la ministre des Finances, Rachel Reeves, suscite des inquiétudes. En Allemagne et en France, la paralysie politique liée à la tenue d'élections anticipées a tendance à exacerber les craintes de dérapage des finances publiques. Aux États-Unis comme en Europe, la mise en œuvre permanente de politiques budgétaires déséquilibrées provoque l'inexorable flambée des ratios de dette publique, la dégradation des notes attribuées par les agences de notation et la détérioration de la confiance des créanciers. En contrepartie du risque croissant qu'ils encourent à prêter aux Etats, les investisseurs demandent une prime de plus en plus élevée, entraînant une pression à la hausse sur les rendements.

Désormais, plusieurs scénarios sont envisageables:

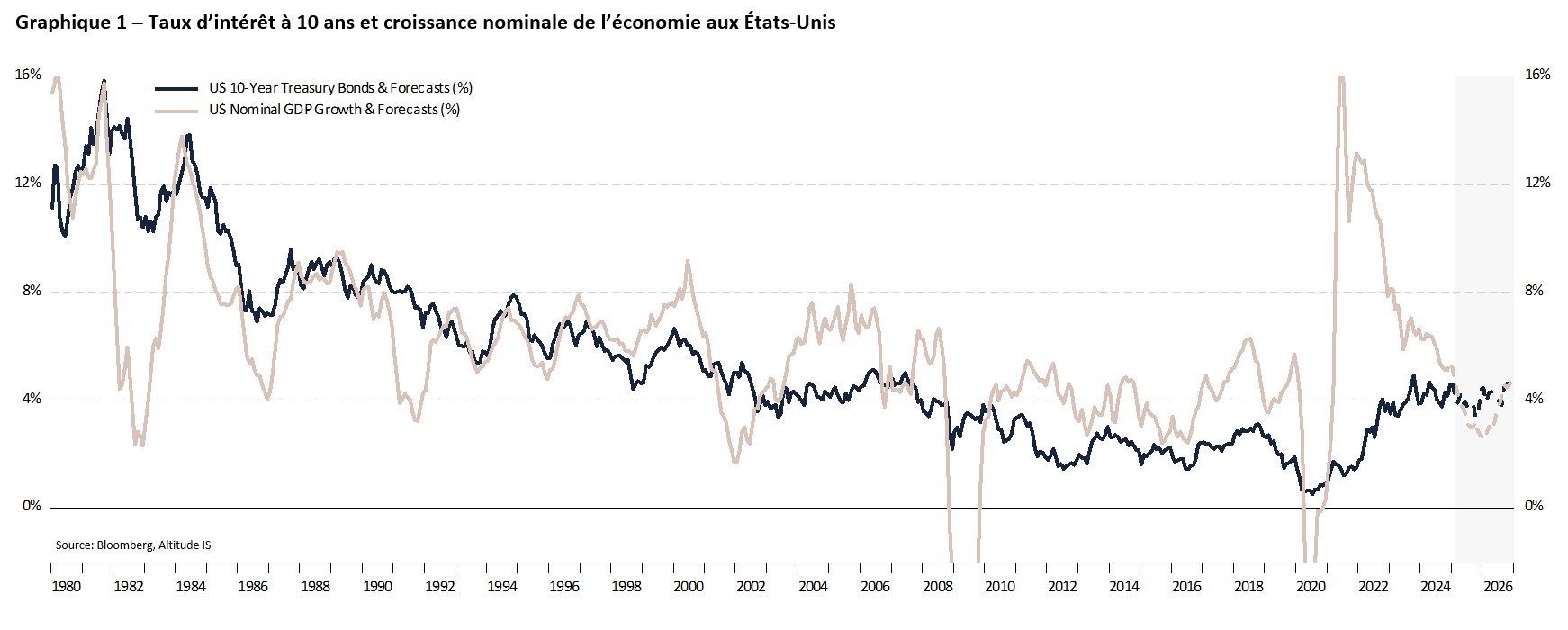

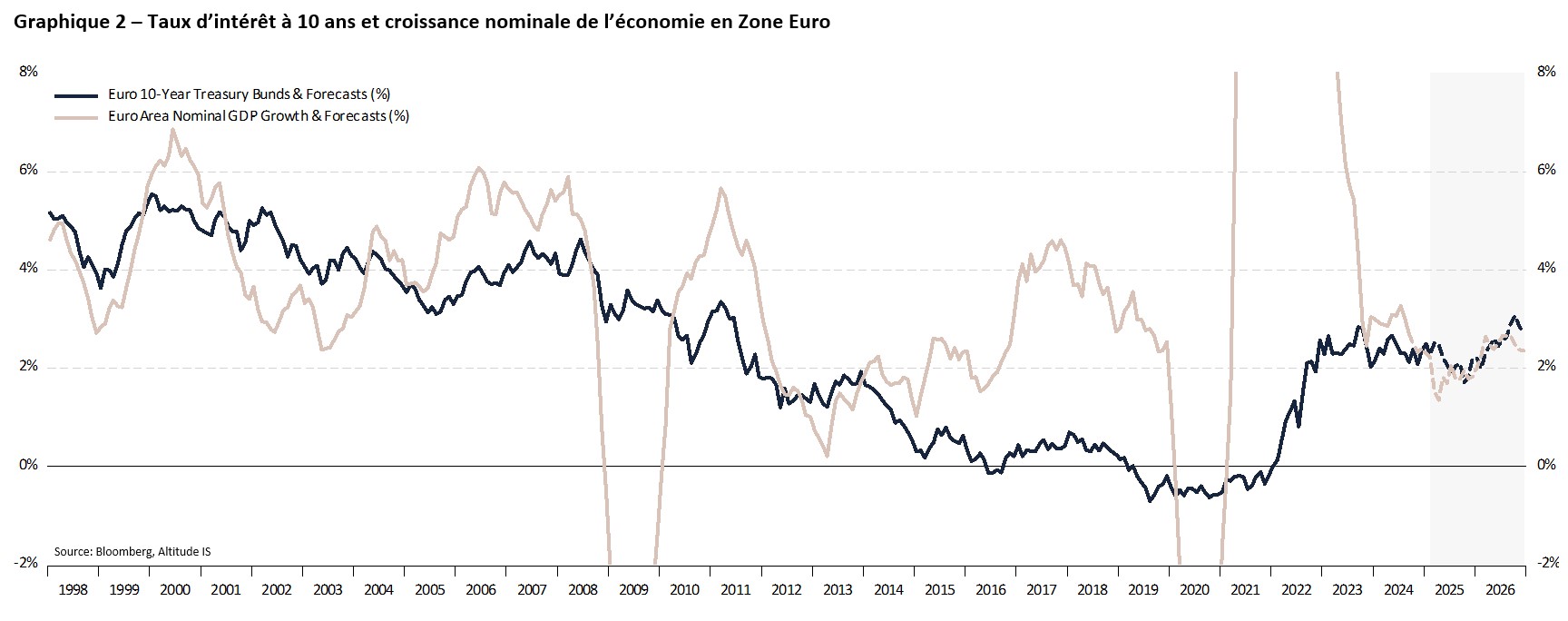

- Soit la récente hausse des rendements obligataires est due à de la volatilité de court terme et elle sera rapidement corrigée. C'est notre scénario central. Les taux à long terme devraient ainsi revenir à leurs niveaux d'octobre au cours des prochains mois. Pour mémoire, la théorie économique voudrait que les taux à 10 ans avoisinent le rythme de croissance nominale de l'activité (cf. graphiques 1 & 2). On peut aisément l'estimer en additionnant la croissance réelle du Produit Intérieur Brut (PIB) et le taux d’inflation. Ce fut le cas au cours des dernières décennies, à l'exception de la période où les banques centrales ont mené une politique monétaire exceptionnellement accommodante (taux directeurs à zéro et assouplissement quantitatif). Dans cette hypothèse qui, rappelons-le, constitue notre scénario central, dès que les craintes de surchauffe économique, de pressions inflationnistes et de dérapage des finances publiques se dissiperont, les taux à 10 ans repasseront sous la barre des 4% aux États-Unis, et celle des 2% en Zone Euro. Les rendements ne pourront véritablement progresser qu'en toute fin d'année 2025 et surtout en 2026, lorsque l'amélioration du cycle économique le justifiera.

- Soit la dynamique économique et les pressions inflationnistes sont effectivement plus fortes qu'escompté par nos modélisations économétriques et les rendements obligataires à 10 ans doivent progresser. Dans cette éventualité, les taux à 10 ans pourraient grimper jusqu'à 5,5% aux Etats-Unis et 3,5% en Allemagne. Malheureusement, les charges d'intérêt seraient alors si fortes pour les agents économiques que la probabilité d'un scénario de récession referait rapidement surface, entraînant une nouvelle phase… de contraction des rendements.

- Soit les craintes liées à la solvabilité de la dette publique se révèlent fondées, et les rendements obligataires doivent rémunérer davantage le risque encouru par les investisseurs. Dans ce cas, la problématique sera simple: tant que les gouvernements n'adopteront pas des politiques budgétaires raisonnables, les taux à 10 ans progresseront. Ils pourraient même grimper jusqu'à 6,0% aux États-Unis et 4,0% au cœur de l'Europe, en Allemagne. Cette situation forcerait une intervention publique pour alléger des charges d'intérêt devenues insoutenables. Soucieuses d'éviter un défaut de paiement des Etats, les banques centrales seront soumises à ce que les économistes appellent une «dominance fiscale». Indépendantes mais contraintes, les banques centrales n'auront d'autre choix que d'intervenir car leur mission première – souvent méconnue et pourtant prioritaire au contrôle de l'inflation et à la croissance de l'emploi – est d'assurer la stabilité du système financier. Pour alléger la pression sur le risque d'insolvabilité des Etats, elles chercheront à contrôler la courbe des rendements en monétisant la dette, comme au Japon. En abaissant artificiellement les taux très en-dessous des niveaux actuels, elles permettront de réduire les charges d'intérêt. Bien que le risque de surendettement soit réel, les Etats n'en sont probablement pas encore arrivés au stade où les investisseurs ont totalement perdu confiance. Dépendants des marchés financiers, les gouvernements devraient finir par se rendre à l'évidence et adopter des politiques budgétaires équilibrées.

Il est intéressant de noter que certains pays ne sont pas concernés par cette problématique de hausse des rendements obligataires. C'est le cas de la Suisse et de la Chine, par exemple. Pour le champion alpin, cela s'explique par un environnement économique stable, une politique monétaire extrêmement prudente et une faible dépendance à l'endettement public. De plus, les actifs suisses à rendements fixes bénéficient de leur statut de valeur refuge. L'afflux de capitaux vers les obligations de la Confédération devrait se poursuivre, même si les taux passaient à nouveau en territoire négatif. Pour l'Empire du Milieu, cela s'explique structurellement par le rôle prédominant des banques publiques dans l'achat de dette souveraine et, conjoncturellement, par une politique monétaire accommodante destinée à soutenir la croissance économique.

L'écart de rendement offert par les obligations d'entreprises est devenu très faible, tant aux États-Unis qu'en Zone Euro. Si la volatilité devait augmenter et que les actifs sûrs étaient plébiscités, il ne serait pas surprenant qu'il s'accroisse. Habituellement, lors de périodes d'incertitudes économiques, la plupart des obligations émises par les entreprises voient leur taux augmenter. Paradoxalement, lorsque c'est l'endettement public qui inquiète, les sociétés les mieux notées telles que Microsoft, Johnson & Johnson, Apple ou Procter & Gamble par exemple, parviennent à proposer des rendements inférieurs à ceux des obligations souveraines. Ce phénomène, bien que rare, s’est déjà produit par le passé. Grâce à des bilans exceptionnellement solides, une faible dette et une rentabilité constante, ces entreprises présentent un risque moindre que la dette publique des États-Unis ou de l'Allemagne. Leurs obligations deviennent en quelque sorte le nouvel actif «sans risque» de référence.