Après avoir tiré la sonnette d’alarme au mois de juin, Moody's vient de dégrader d'un cran la note souveraine de la France à Aa3. L'agence estime que l’imbroglio politique actuel empêchera l’assainissement des finances publiques nécessaire à une réduction de la dette. Pourtant, malgré les turbulences récentes et à venir, il existe de belles opportunités en France, que ce soit via les marchés obligataires, boursiers, ou par l’intermédiaire de structures qui s’y adossent.

Depuis la dissolution de l’Assemblée nationale, le 9 juin dernier, la France est une source d’inquiétude pour les investisseurs. L’élection législative qui en a découlé a engendré une situation inédite de blocage parlementaire, où trois groupes s'opposent: l'extrême droite, les partis du centre, ainsi que la coalition regroupant la gauche, l'extrême gauche et les écologistes. Pour tenter de trouver des compromis et voter un budget crédible pour 2025, le Président français avait nommé Michel Barnier comme Premier ministre. Issu de la droite modérée, certes minoritaire, il était un des rares à pouvoir espérer recueillir une majorité de soutien dans l’hémicycle. Ce fut un échec. Le 4 décembre, son gouvernement a été renversé par une motion de censure, plongeant de nouveau la France dans une impasse politique et les investisseurs dans une nouvelle phase d’incertitude.

Lors de ses dernières interventions publiques, Emmanuel Macron a exprimé sa volonté d’exercer son mandat jusqu’en 2027, rejetant les appels implicites à une démission. Il a nommé un nouveau Premier ministre: François Bayrou, figure politique expérimentée et partenaire historique d’Emmanuel Macro. Ancien ministre et ancien candidat à la présidentielle, il est reconnu pour sa capacité à naviguer dans les eaux troubles de la politique française et pour son rôle d'arbitre entre les différentes forces politiques. Toutefois, sa tâche s’annonce difficile. Il devra non seulement surmonter les fractures profondes au sein du parlement, mais aussi éviter une nouvelle motion de censure, tout en s’efforçant de stabiliser les finances publiques.

Les craintes des investisseurs ne sont pas liées au camp politique du chef du gouvernement ou des parlementaires, mais essentiellement à l’avenir budgétaire de la France, aux notations accordées par les agences, et aux taux d’imposition des sociétés. Ils hésitent à s’exposer davantage à la France, alors que la plupart des autres pays de la Zone Euro offrent une stabilité politique plus attrayante. Toutefois, même s’ils ont fait preuve d’une plus grande nervosité ces dernières semaines, les détenteurs d’obligations n’ont pas succombé à la panique. L’écart entre les obligations françaises et allemandes à 10 ans a récemment touché 88 points de base, un record depuis la crise de la dette européenne en 2012.

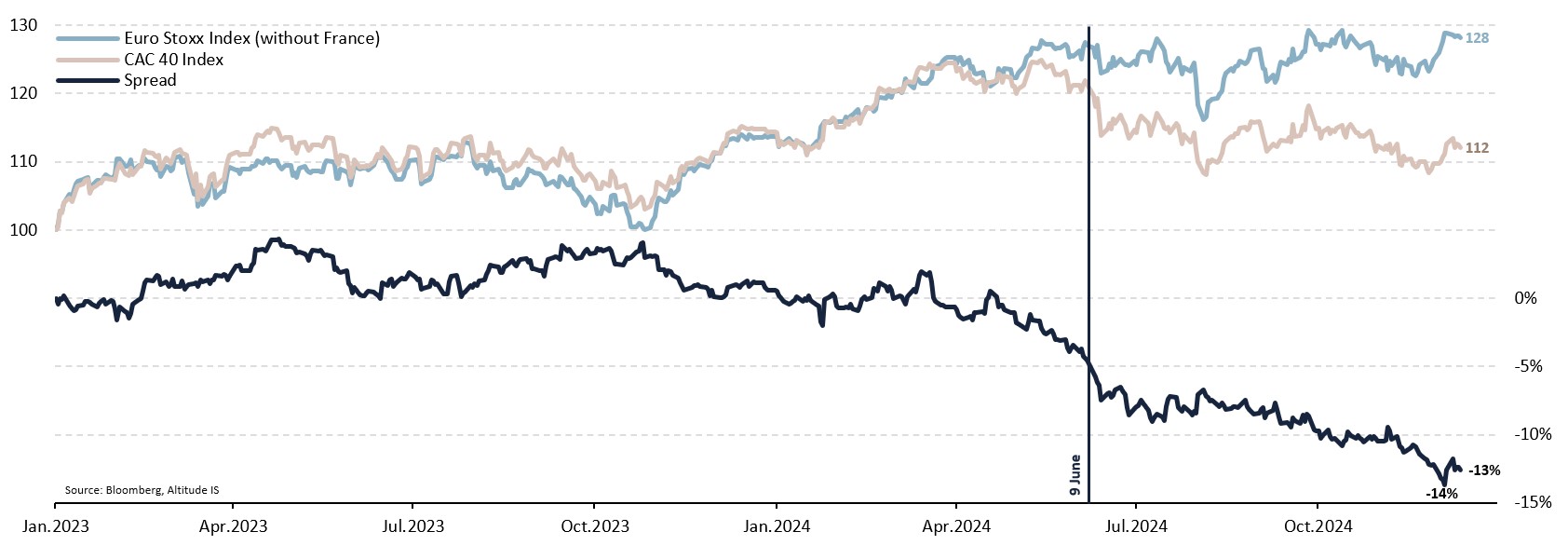

Graphique 1 – La crise politique a déjà coûté cher aux actions françaises

L’indice phare des actions françaises, le CAC 40, a également montré des signes de faiblesse, sous-performant de 14% par rapport aux actions européennes (cf. Graphique 1). Les inquiétudes ne sont probablement pas terminées. Pour les investisseurs de court terme et ceux qui ont une forte aversion au risque, une réallocation des actifs vers les actions françaises est sans doute encore prématurée. Seuls ceux qui apprécient les situations de détresse et qui ont un horizon de temps suffisamment long chercheront à s’exposer aux sociétés françaises dès maintenant, estimant que c’est dans l’incertitude que se font les meilleures affaires.

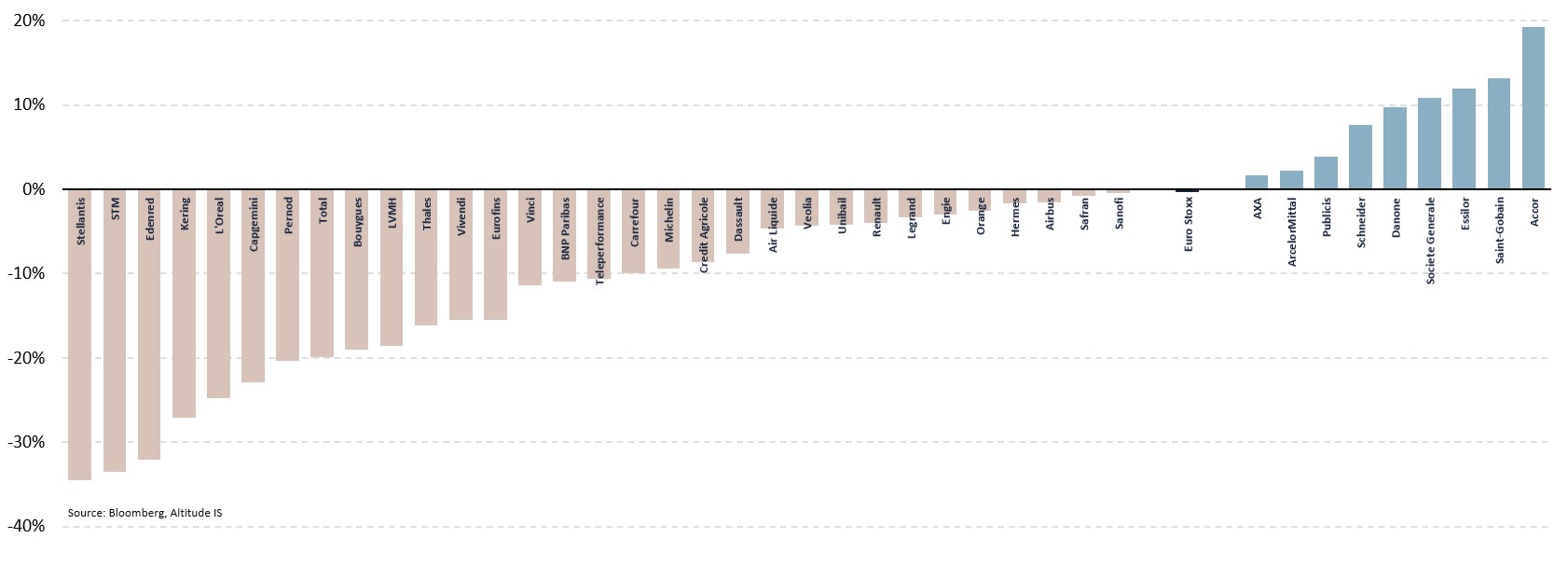

Pour mettre tout le monde d’accord, il convient d'examiner les performances individuelles des actions françaises. Parmi les 40 principaux titres cotés, seuls cinq d’entre eux ont vu leur cours surperformer lors de la dissolution et progresser de manière régulière au cours des sept derniers mois (cf. Graphique 2). Il s’agit de Essilor, Danone, Schneider, mais aussi Sanofi et Safran. Ces sociétés sont peu affectées par la situation politique et fiscale dans l’Hexagone. Chacune pour des raisons particulières, mais également pour leur faible exposition à la croissance française, elles résistent à la tempête actuelle.

Graphique 2 – Toutes les sociétés cotées en France n’ont pas sous-performé au cours des sept derniers mois

Quant aux entreprises qui ont le plus souffert, telles que Stellantis, Edenred, Kering et Bouygues, elles devraient être parmi celles qui rebondiront de manière significative une fois l'orage passé. Dans cette deuxième phase, qui viendra plus tard, les banques, les services aux collectivités et les entreprises industrielles surperformeront le CAC 40, lui-même progressant plus vite que son homologue européen. Ainsi, bien qu'ils aient généré d'importants bouleversements initiaux, les événements politiques pourraient finalement se révéler être une chance pour les investisseurs avisés.