Graphique de la semaine de DWS. Les valeurs secondaires du Vieux Continent brillent toujours par des bilans solides et une croissance des bénéfices supérieure à celle des valeurs standard.

Depuis bientôt deux ans, les valeurs secondaires européennes sont à la traîne des valeurs standard, bien qu'elles fournissent de bons chiffres et que leur valorisation soit au plus bas. Nous attendons un revirement en 2024.

En fait, 2023 aurait dû être l'année des petites valeurs européennes. Une bonne reprise post-Covid et post-choc gazier russe, avec une inflation en baisse et des investisseurs enclins à prendre des risques. Il n'en a rien été. L'indice Stoxx Europe Small 200 a quasiment fait du surplace cette année - il n'a progressé que d'un peu plus de 2% - tandis que le Stoxx 600 a gagné près de 8%. Comme on le sait, c'est aux Etats-Unis que la musique a joué le plus fort, de manière presque assourdissante pour les valeurs technologiques: le S&P 500 a près de 20% d'avance et le Nasdaq près de 50%. L'une des principales raisons de la sous-performance depuis deux ans est sans doute le cycle de hausse agressive des taux d'intérêt par les banques centrales, auquel les valeurs secondaires sont historiquement allergiques. Ainsi, les valeurs secondaires américaines ne se portent pas bien depuis un certain temps, le Russell 2000 a également fait du surplace en 2023.

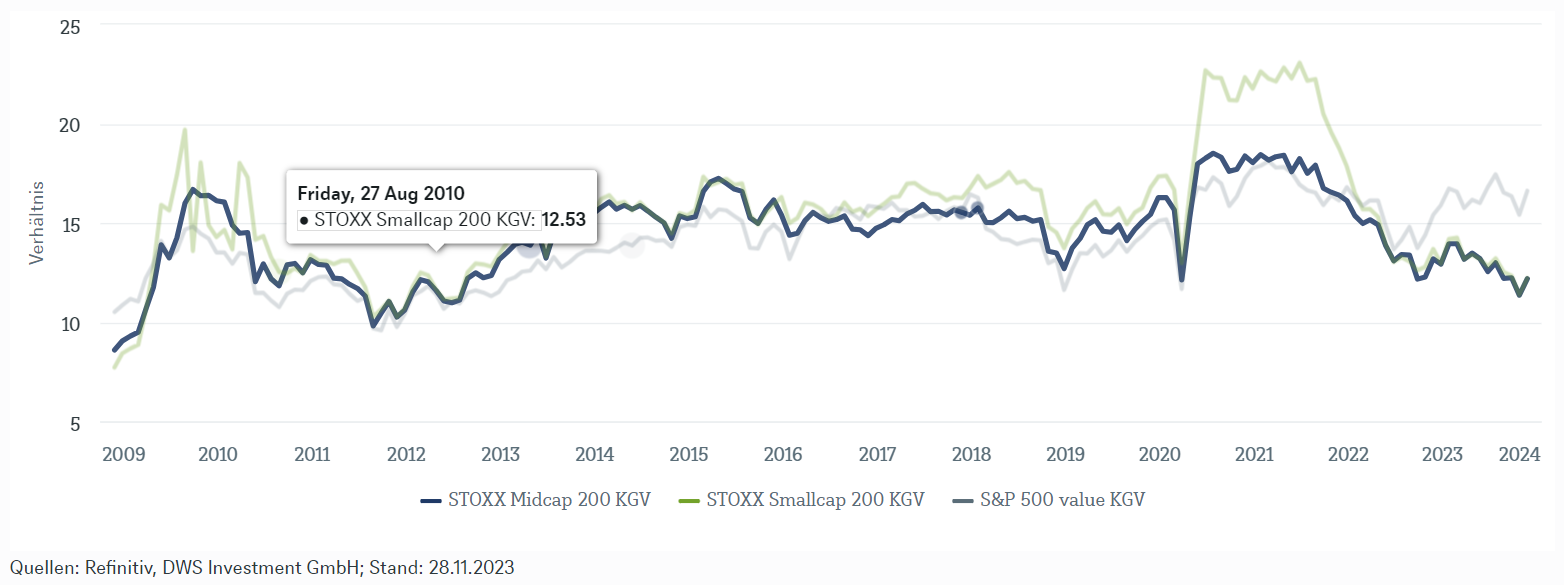

Si l'on veut comparer l'un des deux principaux moteurs - le ratio cours/bénéfice (PER) - sur une base transatlantique, le Russel et le S&P 500 ne sont pas vraiment utiles: le PER du Russell est régulièrement déformé vers le haut par de jeunes entreprises pharmaceutiques peu rentables, tandis que la valorisation du S&P 500 a été bien gonflée par les 7 grandes entreprises technologiques. Nous avons donc décidé de comparer les petites valeurs européennes à l'indice S&P 500 Value, aussi sceptique que l'on puisse être face à la division d'un univers d'actions en valeurs de croissance et valeurs de substance.

Pourtant, comme le montre notre «graphique de la semaine», les valorisations des valeurs secondaires européennes et des valeurs intrinsèques américaines ont évolué de manière largement parallèle. Toutefois, depuis le début du rallye boursier en octobre 2022, l'écart se creuse en faveur des actions américaines. Plus précisément, depuis lors, les actions américaines sont devenues plus chères et les actions européennes moins chères sur la base de leurs multiples de valorisation. Nous ne pensons pas que cette évolution soit durable et que l'écart se refermera donc. Même si les investisseurs américains semblent actuellement sur un nuage, car ils estiment de plus en plus probable que la banque centrale n'augmentera plus les taux d'intérêt et les baissera même plus tôt que prévu, le prix à payer est un ralentissement économique dont nous ne devrions pas voir le creux avant le premier ou le deuxième trimestre 2024.

Parallèlement, les coûts de refinancement plus élevés commencent seulement à se répercuter sur les comptes de résultats des entreprises américaines. En Europe, en revanche, nous pensons que le point bas est déjà dépassé, comme le montrent des indicateurs tels que l'indice des directeurs d'achat, qui a atteint un plancher depuis août. Mais la reprise de l'économie européenne n'est pas la raison principale pour laquelle nous aimons tant les petites valeurs européennes. Dans l'ensemble, elles brillent toujours par des bilans solides et une croissance des bénéfices supérieure à celle des valeurs standard. En outre, nombre d'entre elles sont leaders sur leur marché de niche et se distinguent par des taux d'innovation élevés. Enfin, les actionnaires peuvent régulièrement se réjouir des rachats de leurs entreprises, avec les primes correspondantes, même si l'activité de fusions et acquisitions est actuellement très faible en Europe.

L'écart de valorisation record avec les actions américaines, nous en sommes conscients, ne garantit pas en soi une surperformance prochaine des petites valeurs européennes. Pour que les investisseurs internationaux s'intéressent à nouveau aux petites valeurs européennes, qui sont à la traîne des valeurs européennes standard depuis bientôt deux ans, les signes d'une reprise en Europe et d'une baisse des taux d'intérêt par la BCE doivent encore se consolider. Mais un timing parfait en bourse reste généralement plus un souhait qu'une réalité.