Graphique de la semaine de DWS. Par rapport à l'ensemble du marché, le secteur bancaire américain se traîne près de ses plus bas historiques.

.jpg)

Mardi dernier, lorsque les chiffres de l'inflation américaine ont surpris par leur légère baisse, mais que les marchés ont réagi violemment, les banques ont été parmi les principales bénéficiaires. L'indice bancaire S&P 500 a gagné près de cinq pour cent ce jour-là. Ces bonnes journées ont été rares cette année. La grande chute a eu lieu avec la crise des banques régionales en mars, et depuis, l'indice n'a pas pu se redresser durablement. Actuellement, il se négocie à nouveau près de ses plus bas historiques par rapport au S&P 500. La réaction de mardi peut paraître surprenante à première vue, car les banques profitent normalement de taux d'intérêt plus élevés.

Mais cette année n'a pas été normale. Non seulement en raison de la rapidité des hausses de taux, avec les pertes de valeur correspondantes pour les obligations, surtout pour les échéances longues. Mais parce que les régulateurs américains ont saisi l'occasion des déboires des banques régionales américaines pour lancer un durcissement de la réglementation - des exigences plus élevées en matière de fonds propres pour les grandes banques aux exigences plus strictes en matière de bilan et de tests de résistance pour les établissements plus petits.

Mais le principal vent contraire reste dans un premier temps l'augmentation des coûts de refinancement. Après le tarissement de l'argent bon marché de la Fed, les banques ont dû se concentrer à nouveau sur les dépôts classiques de leurs clients pour obtenir des liquidités. Et ces clients voient que les obligations d'Etat ont rapporté jusqu'à cinq pour cent cette année, mais qu'ils sont rémunérés à une fraction pour leurs avoirs bancaires. Ce qui entraîne une fuite correspondante des fonds, à moins que les banques n'augmentent les taux d'intérêt créditeurs.

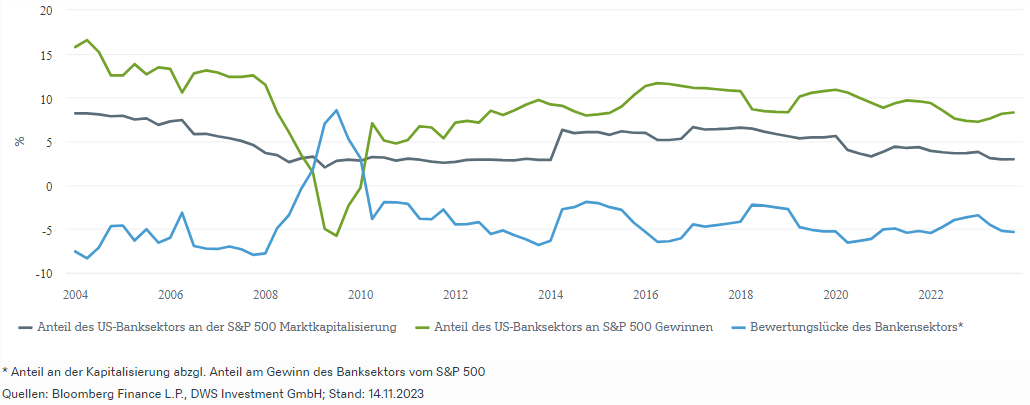

Notre «graphique de la semaine» ne montre pas l'évolution du cours de l'indice bancaire par rapport au S&P 500, mais la part que représente la capitalisation boursière de l'indice sectoriel dans la capitalisation de l'indice global. Il montre lui aussi que l'on se rapproche à nouveau très fortement des plus bas de 2008. Et que cette part a diminué de plus de la moitié par rapport à 2003, pour atteindre moins de trois pour cent. Ce n'est pas étonnant, car, comme le montre également le graphique, la part des bénéfices des banques dans l'indice global a également diminué de moitié. Elle est désormais de huit pour cent. Trois pour cent de la capitalisation boursière contre huit pour cent des bénéfices - on voit ici quelle décote les investisseurs appliquent au secteur bancaire.

Et pour cause, le secteur combine un modèle d'entreprise très cyclique et à faible marge avec une forte pression réglementaire et une forte intensité de capital. Ce qui est peut-être plus surprenant, comme le montre également le graphique, c'est la fourchette étroite dans laquelle la décote a évolué, surtout au cours des dix dernières années. Nous ne voyons pas non plus de raison pour le secteur bancaire américain de sortir par le haut, c'est-à-dire de réduire la décote, car les vents contraires sont trop forts. Parmi ceux-ci figurent le ralentissement sensible de la conjoncture américaine que nous attendons et une augmentation des faillites.

Nous considérons qu'il est trop optimiste de miser sur une amélioration des marges à moyen terme des plus grands établissements en raison de la poursuite de la consolidation1. En effet, certaines banques surprennent trop régulièrement par des dérapages opérationnels importants. Au cours des douze derniers mois, les quatre plus grands établissements ont certes réalisé de bons bénéfices (environ 115 milliards de dollars au total). Toutefois, près de la moitié de ce montant est imputable à une seule banque.