Graphique de la semaine de DWS. La hausse des taux est amère pour certains consommateurs. Mais il est étonnamment difficile de dire quelle sera l'ampleur de l'impact macroéconomique.

En théorie du moins, il est étonnamment difficile de déterminer l’impact de taux d’intérêt plus élevés sur les dépenses des ménages d’une économie. Après tout, chaque paiement d’intérêts par un débiteur est aussi le revenu d’un créancier et profite en fin de compte à un autre ménage. Même au niveau micro, un même ménage a généralement à la fois de l’épargne et des crédits.

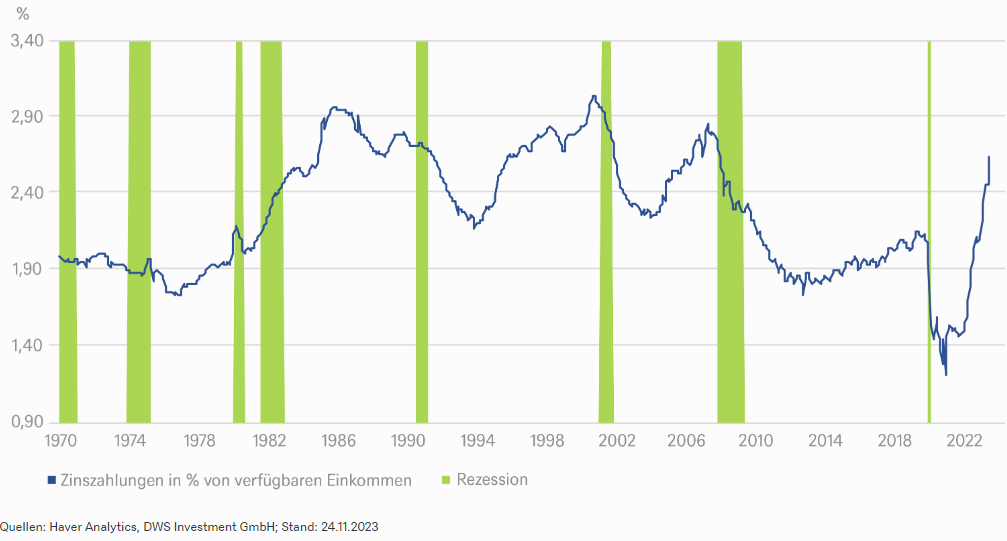

Dans la pratique, les économistes appliqués ont tendance à s’appuyer sur des règles empiriques, plus proches de l’intuition du grand public. Il y a de bonnes raisons à cela, comme le montre notre «graphique de la semaine». Au cours des dernières décennies, les récessions ont généralement suivi une augmentation des paiements d’intérêts par rapport au revenu disponible des ménages. Après la forte hausse des taux d’intérêt au cours des deux dernières années, ce ratio se rapproche désormais des valeurs qui indiquent généralement des problèmes imminents.

«Mais pas si vite», constate Christian Scherrmann, économiste américain chez DWS. «Alors que nous continuons de nous attendre à un ralentissement aux États-Unis - probablement assez rapidement - le tableau général des finances des ménages américains n’est pas trop mauvais, du moins pas encore». Une variable clé est le marché du travail, qui montre déjà des signes d’affaiblissement, tandis que la croissance des salaires va probablement continuer à se refroidir. Cela augmenterait la pression sur les emprunteurs à faible revenu - un groupe qui a tendance à dépendre davantage des dettes de cartes de crédit et d’autres formes de prêts non garantis. Les taux de retard sur les cartes de crédit, par exemple, ont fortement augmenté, même s’ils restent bien en deçà des niveaux d’avant 2007 ou même de ceux observés pendant la crise financière qui a suivi. Parallèlement, le volume des prêts sur cartes de crédit commence à ralentir. Le volume des crédits automobiles et autres crédits à la consommation est même déjà en baisse.

Cela suggère que le comportement des ménages est déjà en train de changer. Alors qu’un rationnement du crédit peut jouer un certain rôle pour les emprunteurs solvables restants, les ménages qui en ont les moyens rembourseront probablement en priorité les dettes de cartes de crédit ou les crédits automobiles coûteux. Bien entendu, cela se fera également au détriment de la consommation globale. Le prélèvement de nouveaux crédits sur les biens immobiliers résidentiels existants est devenu très coûteux. Enfin, aux États-Unis comme ailleurs, certaines sources de pièges à l’endettement, notamment parmi les ménages les moins aisés, comme les dettes de loyer ou les factures de services publics, sont difficiles à suivre.

Bien sûr, de nombreux experts sont surtout incertains quant aux perspectives immédiates, car les données relatives au financement des ménages privés sont toujours marquées par le phénomène pandémique de l’épargne excédentaire résultant des largesses de l’État. La question de savoir quand exactement cette épargne sera épuisée devrait jouer un rôle de moins en moins important si l’on considère que la majeure partie de celle-ci (environ 70% selon les statistiques sur les dépôts) appartient aux 20 % supérieurs des revenus des ménages. Les changements de comportement sont moins discutés, mais peut-être tout aussi pertinents. D’autant que la récente hausse de l’inflation et des taux d’intérêt a dû être un réveil particulièrement brutal pour de nombreux jeunes ménages confrontés à des dettes étudiantes, qu’ils n’avaient probablement pas prévues dans leur planification financière.