La Chine reste le bloc économique qui connaît la croissance la plus rapide.

La Chine demeure le bloc économique qui affiche la croissance la plus forte. Alors qu’aux États-Unis et en Europe on se demande encore si la production va renouer avec ses niveaux d’avant-crise dès l’année prochaine ou seulement en 2022, la Chine a déjà dépassé ce cap au deuxième trimestre et nos discussions portent sur le taux d’expansion pour l’année en cours, et non de contraction. Le succès de la Chine repose sur les mesures qui ont pu rapidement contenir le virus durant le premier trimestre et briser le lien entre la mobilité croissante et les nouveaux cas au moment où l’économie reprenait. Malheureusement, le nombre de nouveaux cas en Europe et aux États-Unis montre que ce modèle est difficile à mettre en oeuvre dans les sociétés occidentales. Nous sommes depuis longtemps convaincus que le modèle économique de la Chine et son influence toujours plus importante sur l’économie mondiale justifient un investissement stratégique dans les actions chinoises. Aujourd’hui, nous étendons cette approche stratégique au marché des obligations.

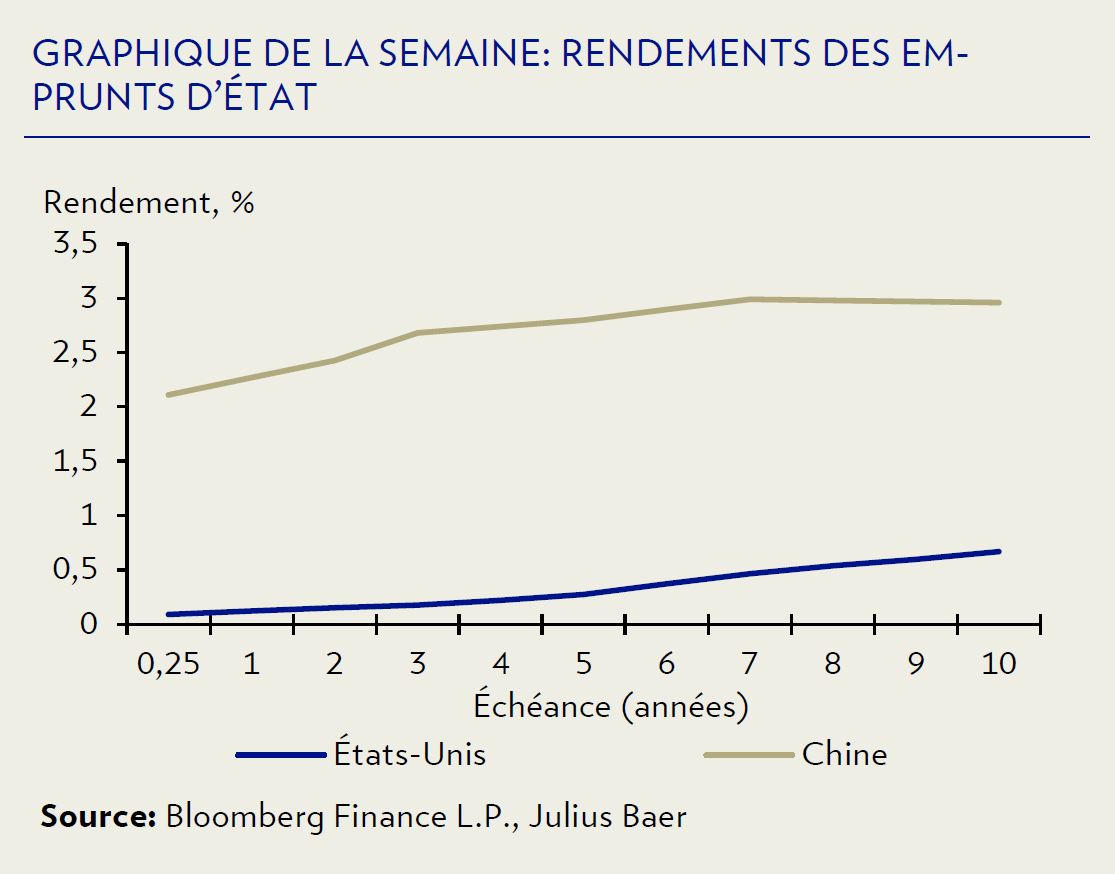

L’investissement stratégique dans les obligations chinoises est justifié à plusieurs titres. Le marché obligataire chinois compte désormais parmi les plus importants au monde. Ainsi, il s’intègre progressivement aux indices obligataires phares, ce qui, en conséquence, améliore sa liquidité et sa transparence. Comme indiqué plus haut, la politique économique de la Chine suit son propre programme, tout comme la politique de taux d’intérêt de la Banque populaire de Chine (BPC). Il y a dix ans encore, la BPC emboîtait le pas à la Réserve fédérale américaine (Fed), faisant évoluer ses taux d’intérêt en même temps que son principal partenaire commercial. Au fur et à mesure que la Chine se réoriente sur son marché intérieur, la banque centrale se libère de l’emprise américaine et devient un modèle pour de plus en plus de pays asiatiques. Ainsi, l’intégration des obligations chinoises offre des avantages de diversification. Actuellement, les emprunts d’État chinois à échéance à 5 ans offrent des rendements qui sont supérieurs d’environ 250 points de base à ceux des États-Unis et de 340 points de base à ceux de leurs homologues allemands. Nous avons donc ajouté une petite exposition aux emprunts d’État chinois au détriment des bons du Trésor américain.

Au début de la crise de coronavirus, nous avions ajouté une exposition aux bons du Trésor américain et exploité l’optionalité, c’est-à-dire la baisse des rendements durant l’évolution de la crise économique. Le marché américain des bons du Trésor a connu un recul la semaine dernière lorsque le volume accru d’émissions du gouvernement américain n’a reçu qu’une demande limitée. Le Trésor américain maintient son plan annoncé au début du mois pour assurer le financement d’un autre programme de dépenses, même si ce dernier n’a pas encore été approuvé. Des bons du Trésor à 3 ans et 10 ans ainsi que des obligations à 30 ans d’une valeur totale de 140 milliards de dollars ont été placés. La Fed en a acheté relativement peu, ne s’étant en réalité pas écartée de son programme de rachat annoncé de 80 milliards de dollars par mois, ce « choc d’offre » survenant alors que le marché obligataire américain absorbait un rebond inattendu des prix à la consommation aux États-Unis. En conséquence, les rendements des bons du Trésor à 10 ans ont augmenté d’environ 20 points de base la semaine dernière. Nous restons convaincus que la Fed peut guider les rendements des obligations de manière efficace et, pour nous, les événements de la semaine passée sont la preuve d’une pentification de la courbe des taux, ce qui, à son tour, indique des perspectives économiques positives et évite à tout prix l’inversion de la courbe des taux que nous avons connue l’an dernier.

Prévue pour le week-end dernier, l’évaluation semestrielle de l’accord commercial sino-américain a été reportée sans explications. Alors que l’économie mondiale lutte encore contre les répercussions économiques de la pandémie de coronavirus, la Chine accuse un retard considérable sur ses achats consentis, bien qu’elle ait augmenté ses achats de pétrole aux États-Unis avant la révision prévue de l’accord commercial. Si les deux nations semblent décidées à s’en tenir aux termes de l’accord, les tensions bilatérales ne s’en sont pas moins accrues. Le président américain Donald Trump use de sa fermeté à l’égard de la Chine comme élément clé de sa campagne électorale présidentielle et semble décidé à maintenir la pression. Outre sa fermeté vis-à-vis de la répression menée par Beijing à Hong Kong et de la vente de matériel militaire à Taïwan, Trump a pris, pour des raisons de sécurité, des mesures contre le géant chinois des télécommunications Huawei et l’application vidéo chinoise TikTok. Si les tensions demeurent élevées à l’approche de la dernière phase de la campagne électorale présidentielle américaine, rien n’indique qu’elles pourraient dégénérer. En dépit de leur rivalité géopolitique, aucun des deux pays n’aurait à y gagner.

Selon les derniers sondages, Joe Biden, le candidat démocrate à l’élection présidentielle américaine, garde une bonne longueur d’avance sur le président Trump. Ces sondages reflètent déjà en partie la décision récente de Biden de choisir Kamala Harris comme colistière, sénatrice de Californie. Lors de la convention du parti démocrate de cette semaine, les membres du parti de toutes les factions ont salué le choix de Biden et lui ont affirmé leur soutien. En dépit de l’avance de Biden dans les récents sondages, le résultat de l’élection présidentielle américaine prévue le 3 novembre, reste largement incertain. Outre la présidence, certains sièges au Sénat américain et à la Chambre des représentants doivent aussi être renouvelés. Si les sondages laissent penser que la Chambre des représentants resterait certainement entre les mains des démocrates, nous pensons que la majorité au Sénat américain, actuellement détenue par les républicains, pourrait basculer, ce qui surprendrait les investisseurs. L’élection présidentielle américaine va, petit à petit, attirer l’attention du marché.