A court terme, l’évolution de la pandémie du coronavirus dictera celle des marchés d’actions.

Les marchés d’actions mondiaux se sont bien maintenus ces derniers temps, et l’indice Nasdaq 100 a même atteint un nouveau record historique. Les marchés ont été bien soutenus par des bilans positifs concernant les bénéfices des entreprises, un autre méga-plan de soutien de l’Union européenne (UE) et les efforts du Congrès américain pour mettre sur pied un plan d’aide complémentaire.

Des nouvelles encourageantes à propos du développement de vaccins contre le coronavirus ont aussi contribué à renforcer la confiance, même si l’augmentation du nombre d’infections a freiné l’enthousiasme. Malgré la performance positive du marché d’actions en juillet, les investisseurs sont restés prudents. Juillet a été le cinquième mois d’affilée avec des flux négatifs pour les fonds d’actions et les fonds cotés en bourse (ETF). À court terme, l’évolution de la pandémie du coronavirus – y compris les progrès accomplis dans la mise au point de vaccins et d’un traitement efficace de la maladie qui réduirait les risques de décès et de séquelles – dictera celle des marchés d’actions. Les mesures de soutien massives, tant monétaires que fiscales, constitueront clairement un filet de sécurité pour les actifs à risques plus élevés. Nous restons constructifs pour les marchés d’actions, même si la volatilité pourrait aller croissant quand nous entrerons une période saisonnière moins porteuse.

Aux États-Unis, environ deux tiers des entreprises du S&P 500 ont déjà publié leurs résultats du deuxième trimestre. Plus de 80% d’entre elles ont fait mieux que les prévisions en matière de bénéfices, la moyenne sur cinq ans étant de 72%. Certes, les prévisions ont été considérablement revues à la baisse en prélude à la saison de bénéfices en raison de l’impact des mesures prises pour limiter la propagation du coronavirus, mais les résultats sont néanmoins remarquables. D’un point de vue sectoriel, les entreprises opérant dans les technologies de l’information, la santé et les matériaux ont été les principaux moteurs de ces surprises positives.

En Europe, la situation a été similaire à celle des États-Unis. Un peu plus de la moitié des entreprises du Stoxx 600 ont déjà présenté leurs résultats. Plus de deux tiers d’entre elles ont dépassé les prévisions, la moyenne sur 10 ans étant de 55%. Contrairement aux États-Unis, tous les secteurs ont dépassé les prévisions jusqu’à présent.

Après d’intenses débats, les dirigeants européens ont finalement abouti à un accord sur le plan de relance coronavirus, qui permet à la Commission européenne d’emprunter 750 milliards d'euros pour soutenir les économies européennes les plus touchées par la pandémie. L’accord permettra d’octroyer des subventions pour un montant de 390 milliards d'euros aux différents pays, le reste du budget se présentant sous la forme de prêts. Ce plan déploiera ses effets à partir de 2021. L’accord est un compromis entre les gouvernements partisans d’un nouveau plan ambitieux de soutien fiscal ciblant plus particulièrement les économies les plus touchées de l’UE, comme l’Italie et l’Espagne, et des gouvernements tels que les Pays-Bas et l’Autriche, plus attachés à maintenir la discipline monétaire et à éviter la création d’une union dite «de transfert». Ce plan représente un grand pas dans la bonne direction, car il soutiendra l’économie européenne et renforcera davantage l’intégration européenne. Par conséquent, l’euro a été très demandé sur le marché.

Les indices des directeurs d’achat (PMI) des principales économies pour le mois de juillet se sont nettement améliorés. Les PMI pour les secteurs manufacturiers et tertiaires sont clairement repassés en territoire expansif, ce qui indique une relance économique à grande échelle. Dans la zone euro, la confiance sera davantage renforcée par le plan de relance de l’UE qui doit encore prendre effet. Aux États-Unis, la relance paraît plus fragile, les taux d’infection au coronavirus demeurant élevés. Cela peut expliquer pourquoi la confiance des consommateurs américains ne s’est guère améliorée après avoir atteint un niveau plancher en glissement pluriannuel en avril, mettant en péril une importante relance d’une économie tributaire de la consommation.

Bien que les indicateurs économiques avancés se soient améliorés ces derniers temps, la pandémie du coronavirus reste une menace persistante pour l’élargissement de la relance, et il faudra certainement du temps pour revenir aux niveaux de produit intérieur brut d’avant-crise.

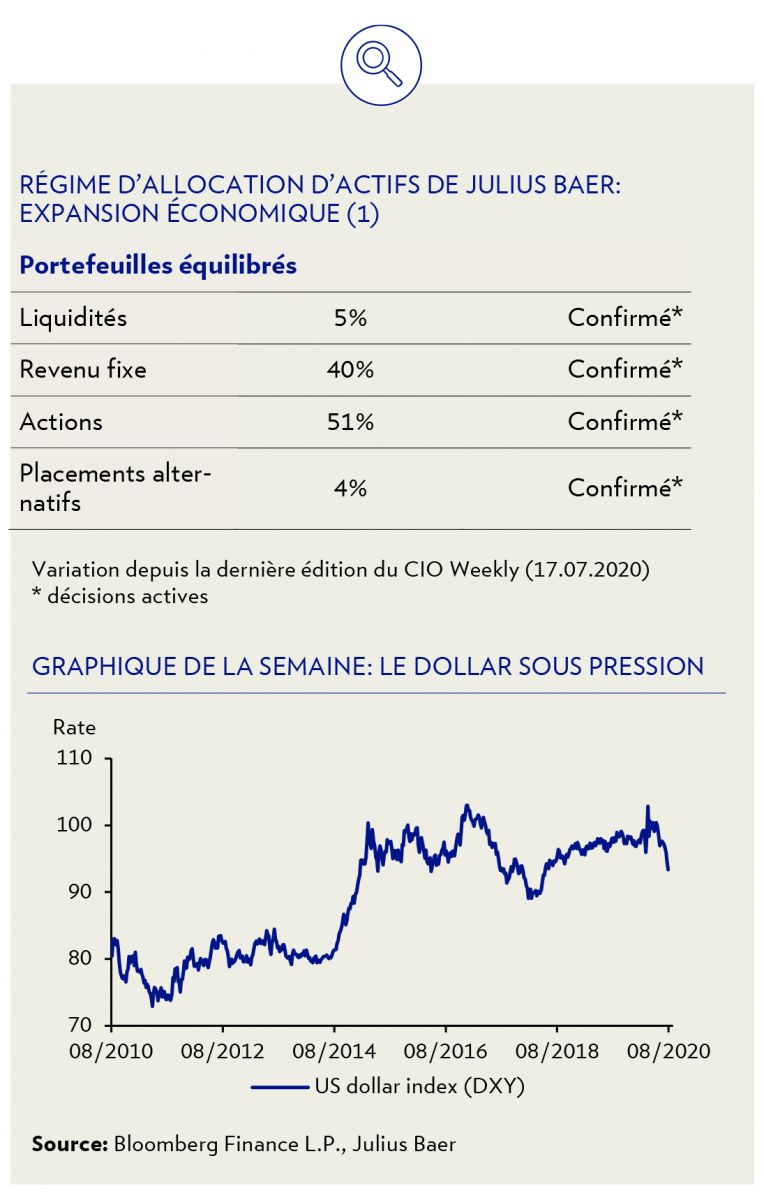

Tandis que les leaders européens sont parvenus à faire preuve d’une plus grande cohésion et d’un engagement supérieur en matière de politique fiscale, aux États-Unis, les fronts politiques se sont durcis. Même après l’échéance des indemnités versées aux chômeurs, une bouée de sauvetage pour les ménages mis à mal par les pertes d’emploi dues à la pandémie, les Démocrates et les Républicains restent très divisés sur une potentielle solution concernant le deuxième plan d’aide. Tandis que l’euro bénéficie de plus de soutien financier ainsi que d’un risque décroissant de taux d’intérêts passant en territoire négatif, de son côté, la situation du dollar américain est totalement inverse. Le billet vert souffre du désaccord sur la politique fiscale américaine qui accroît le risque d’une baisse encore plus importante des taux d’intérêt en termes absolus et réels ainsi que des incertitudes qui entourent la prochaine élection présidentielle aux États-Unis. Le dollar s’est donc retrouvé sous pression et a atteint le plus faible niveau relevé en plus de deux ans.

Pendant que les investisseurs cherchaient des alternatives plus sûres, l’or a rallongé sa tendance haussière, surpassant marginalement le précédent record historique signé en 2011.

Ceci est une traduction de la version anglaise du CIO Weekly du 5 août 2020, qui ne tient pas compte des événements ultérieurs.