Graphique de la semaine de DWS. Les banques européennes sont bien capitalisées, mais les cours des obligations AT1 indiquent un niveau de stress élevé, ce qui les rend attrayants.

En mars, les obligations AT1 des banques, ont acquis une notoriété inattendue grâce au sauvetage innovant de Credit Suisse (CS). A l'époque, les investisseurs et les émetteurs craignaient que le modèle suisse ne crée un précédent, c'est-à-dire que le capital AT1 ne soit à nouveau utilisé pour couvrir des pertes plus tôt que prévu. Mais cela ne s'est pas produit jusqu'à présent, tout d'abord parce qu'il s'agissait effectivement d'une particularité suisse, que la BCE a immédiatement qualifiée d'inapplicable aux banques de la zone euro. En outre, l'imbroglio du CS n'a pas déclenché de conflit dans le secteur bancaire européen(1).

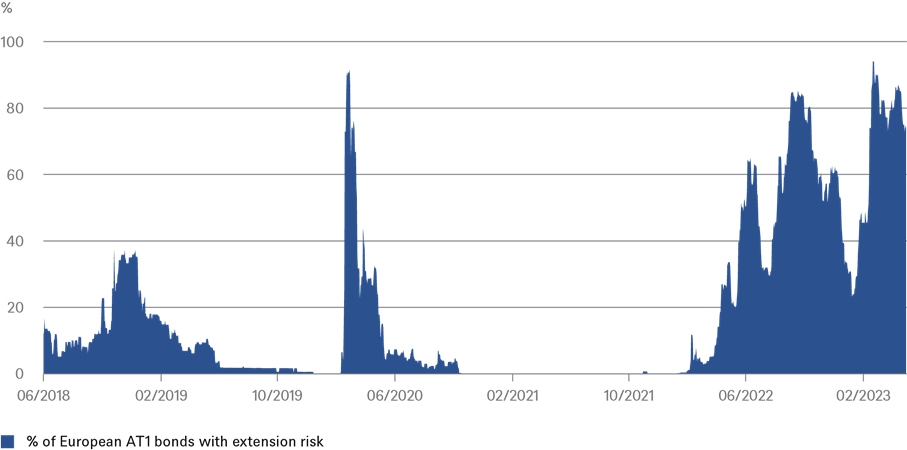

Néanmoins, l'épisode CS n'a pas épargné le marché des obligations AT1, comme le montre notre graphique de la semaine. Ce graphique peut être considéré comme un indicateur de stress, car il montre combien d'obligations AT1 en circulation sont évaluées comme si elles étaient perpétuelles, c'est-à-dire comme si les émetteurs n'exerceraient jamais leur droit de les racheter. Il peut y avoir des raisons pour lesquelles une banque ne rembourse pas ses obligations AT1 en circulation, mais c'est une pratique de marché plus que courante pour les banques de rembourser leurs obligations et d'en émettre de nouvelles.

Notre graphique révèle néanmoins une anomalie remarquable, puisqu'il se situe à peu près au même niveau de stress élevé que lors de la crise de mars. Cette situation ne correspond pas à notre vision de l'état du secteur bancaire européen, que nous considérons comme bien capitalisé et disposant de liquidités suffisantes. Il ne correspond pas non plus à ce qu'indiquent les cours des actions ou les prix de l'assurance contre le défaut de paiement des obligations des institutions financières. Et surtout, il ne correspond pas à ce que l'on observe actuellement sur le marché. A l'exception de six émissions obligataires - qui ne représentent qu'environ 1% du marché de l'AT1 - toutes les obligations AT1 ont été appelées dès que possible. Même lorsque ce n'était pas optimal pour des raisons économiques. Les banques semblent donc toujours craindre un risque de réputation. De notre point de vue, les obligations AT1 présentent un risque trop élevé, ce qui ne peut être dû qu'au fait que des groupes entiers d'investisseurs ont abandonné ce segment depuis l'incident du CS. Selon nous, cela rend ce segment encore plus attrayant à l'heure actuelle.