Graphique de la semaine de DWS. Etant donné l'ancrage du billet vert dans le commerce et la finance internationaux, ce débat sur la dédollarisation ne sera sûrement pas le dernier.

En fonction de la manière dont vous recevez les informations et de l'endroit où vous les recevez, vous avez probablement lu des articles sur le rythme stupéfiant de la dédollarisation depuis le début du conflit ukrainien. Corrigée des variations de prix (c'est-à-dire après prise en compte des variations des taux de change et des taux d'intérêt), la part du dollar dans les différentes monnaies de réserve mondiales a probablement chuté de manière assez spectaculaire, selon les estimations de Stephen Jen, aujourd'hui chez Eurizon SLJ Capital. Nous ne reproduirons pas le graphique ici, notamment parce que depuis que le Financial Times l'a publié à la mi-avril, il a été repris avec empressement par de nombreux médias. Il y a de fortes chances que vous l'ayez déjà reçu dans votre boîte de réception.

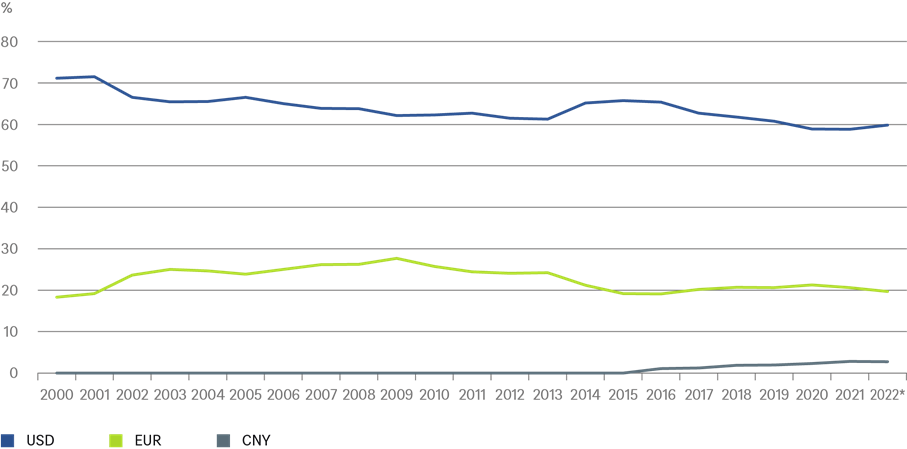

Ce que vous n'avez peut-être pas aussi facilement à votre disposition, c'est le tableau rassurant des avoirs en dollars des banques centrales du monde entier en valeur nominale, c'est-à-dire avant les variations de prix. Notre graphique de la semaine montre les réserves de devises déclarées et allouées dans le monde, qui représentent aujourd'hui la plus grande partie de ces réserves1. C'est une image de stabilité, même si, selon le point de départ, on peut certainement parler d'un déclin du dollar. En effet, des questions telles que «Y aura-t-il une crise du dollar?» et «Quel serait le scénario macroéconomique d'un effondrement soudain de la valeur du dollar?» ont longtemps fait l'objet non seulement de discussions sur les marchés, mais aussi de profonds débats économiques au cours des dernières décennies. «Selon nous, la dédollarisation devrait se poursuivre dans les années à venir, reflétant en partie la croissance et la sophistication financière croissante dans le reste du monde», explique Xueming Song, stratège en devises chez DWS.

Toutefois, compte tenu de l'ancrage du billet vert dans le commerce et la finance internationaux, nous mettons fortement en garde contre toute tentative d'identification d'événements particuliers comme déclencheurs soudains. Prenons l'exemple des sanctions occidentales contre la Russie après l'invasion russe en Ukraine et les changements qui en ont résulté au niveau de l'inflation, des taux d'intérêt et des devises depuis février 2022. Ces événements semblent avoir incité de nombreuses banques centrales à rééquilibrer radicalement leurs portefeuilles, mais probablement de manière assez mécanique, plutôt que par des changements de politique délibérés. Sinon, pourquoi les augmentations «réelles» (après ajustement des variations de prix) destinées à compenser la baisse «réelle» de la part du dollar apparaîtraient-elles principalement dans les parts de l'euro et du yen?

En tout état de cause, la plupart des monnaies de réserve mondiales potentielles, notamment le yuan chinois, devraient connaître des changements radicaux dans leurs politiques nationales pour pouvoir répondre aux besoins mondiaux en actifs sûrs, actuellement (principalement) satisfaits par les bons du Trésor américain. Il y a cependant un élément intéressant. Il semble que de plus en plus de banques centrales de pays émergents aient continué à augmenter la part de l'or dans leurs réserves, principalement au détriment des obligations libellées en dollars. Il serait intéressant de savoir quelle proportion de l'or récemment acquis par les banques centrales est réellement détenue dans les pays en question. L'expérience des Etats baltes au siècle dernier est instructive à cet égard2. D'une part, elle souligne la sagesse de conserver certaines réserves centrales - sous quelque forme que ce soit - à l'abri des envahisseurs étrangers en les stockant dans des démocraties stables et riches, en particulier pour les petites démocraties qui craignent des voisins puissants et autocratiques.

2 Craignant que les réserves d'or de leur banque centrale ne soient pillées par des envahisseurs hostiles, l'Estonie et la Lettonie, en particulier, détenaient la majeure partie de leurs réserves d'or antérieures à 1940 en Grande-Bretagne et dans d'autres pays occidentaux. Lorsque les Etats baltes ont retrouvé leur indépendance en 1991, ces réserves ont été restituées à leurs propriétaires légitimes. Cela a permis à la couronne estonienne et au rouble letton de gagner une crédibilité instantanée, ouvrant ainsi la voie au renouveau économique des pays baltes. Voir: Lieven, A. (1994) «The Baltic Revolution : Estonia, Latvia, Lithuania and the Path to Independence», Yale University Press, p. 358.