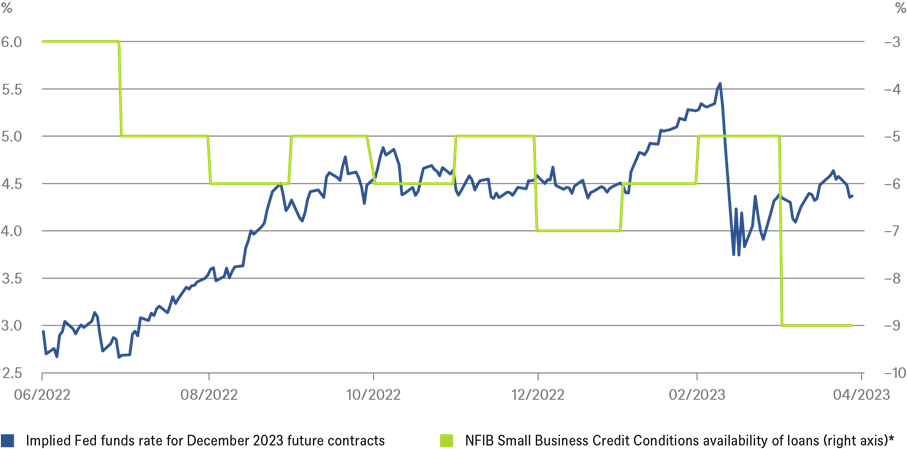

Graphique de la semaine de DWS. Les investisseurs tablent sur une baisse des taux de la Fed à partir de septembre. Nous pensons que cette perspective est à prendre avec des pincettes.

La Réserve fédérale américaine (Fed) a annoncé sa décision sur les taux d'intérêt le 22 mars dans un environnement agité. Les difficultés de plusieurs banques régionales américaines et d'une institution européenne ont entraîné des répercussions d'une ampleur surprenante. La décision de la Fed, malgré ces perturbations, de procéder à une hausse des taux d'intérêt a certainement contribué à calmer les marchés. En revanche, la décision de mercredi prochain semble moins sur le fil du rasoir. Cette fois-ci, les investisseurs ont tendance à s'accorder sur le fait qu'une nouvelle hausse de 25 points de base aura lieu dans la fourchette de 5 à 5,25%. Ils s'accordent également à dire que cette décision ne sera pas suivie d'une autre et que les taux commenceront à être réduits à partir de septembre. Le marché à terme indique un taux des fonds fédéraux de 4,4% d'ici à la fin de l'année, comme le montre notre graphique de la semaine. Vraiment?

Le président de la Fed, Jerome Powell, n'a-t-il pas annoncé en mars que «les baisses de taux ne font pas partie de notre scénario de base?». Et le consensus n'est-il pas que la Fed veut à tout prix éviter les erreurs des années 1970/80, lorsque la politique monétaire a commencé à s'assouplir trop tôt? Surtout si l'inflation de base reste si obstinément élevée, à 5,6% dernièrement?

Il est vrai, bien sûr, que les perturbations bancaires aux Etats-Unis n'ont pas épargné les marchés. Bien que le S&P 500 soit plus élevé aujourd'hui qu'il ne l'était avant l'effondrement de la Silicon Valley Bank le 8 mars, la volatilité des marchés boursiers est plus faible et celle des marchés obligataires est au même niveau qu'au début du mois de mars. Néanmoins, les obligations du Trésor américain à 10 ans rapportent plus de 50 points de base de moins, l'indice bancaire KBW(1) a perdu un cinquième de sa valeur et le prix de l'or est supérieur d'environ 200 dollars à ce qu'il était au début du mois de mars(2).

Que dit le marché? D'une part, il considère que le risque systémique n'est pas écarté. L'autre message est moins direct, car les 4,4% représentent le résultat pondéré de divers scénarios. Il est certain que les investisseurs considèrent désormais que le risque de récession est plus élevé, car le crédit va se resserrer encore plus rapidement, ou a déjà commencé à le faire, comme le montre le graphique. Ce resserrement devrait également se refléter dans le niveau du taux des fonds fédéraux d'ici la fin de l'année. L'opinion du marché selon laquelle le taux baissera reflète en fin de compte l'hypothèse selon laquelle la récession surviendra plus tôt, le resserrement des conditions de crédit faisant une partie du travail de la Fed. Mais le marché peut également prendre en compte le risque résiduel d'un nouvel effondrement bancaire ou d'une autre perturbation majeure sur le marché financier, qui pourrait alors inciter la Fed à réduire les taux. Enfin, le risque croissant d'une impasse budgétaire, avec un plafond de la dette qui pourrait ne pas être relevé à temps par le Congrès, ne laisse pas non plus les acteurs du marché indifférents.

De ce point de vue, nous pouvons certainement envisager la possibilité d'un taux des fonds fédéraux de 4,4% en fin d'année. Mais notre scénario de base est que la Fed ne se laissera pas distraire par un certain degré de souffrance sur les marchés et gardera l'inflation comme priorité. Nous prévoyons une nouvelle hausse des taux d'intérêt par la Fed après le mois de mai. Les rendements des obligations du Trésor ont donc plus de chances d'augmenter que de diminuer.

2) Bloomberg Finance L.P. ; au 26/04/2023