Les étoiles montantes sur le marché des obligations à haut rendement offrent de bien meilleures perspectives ajustées au risque.

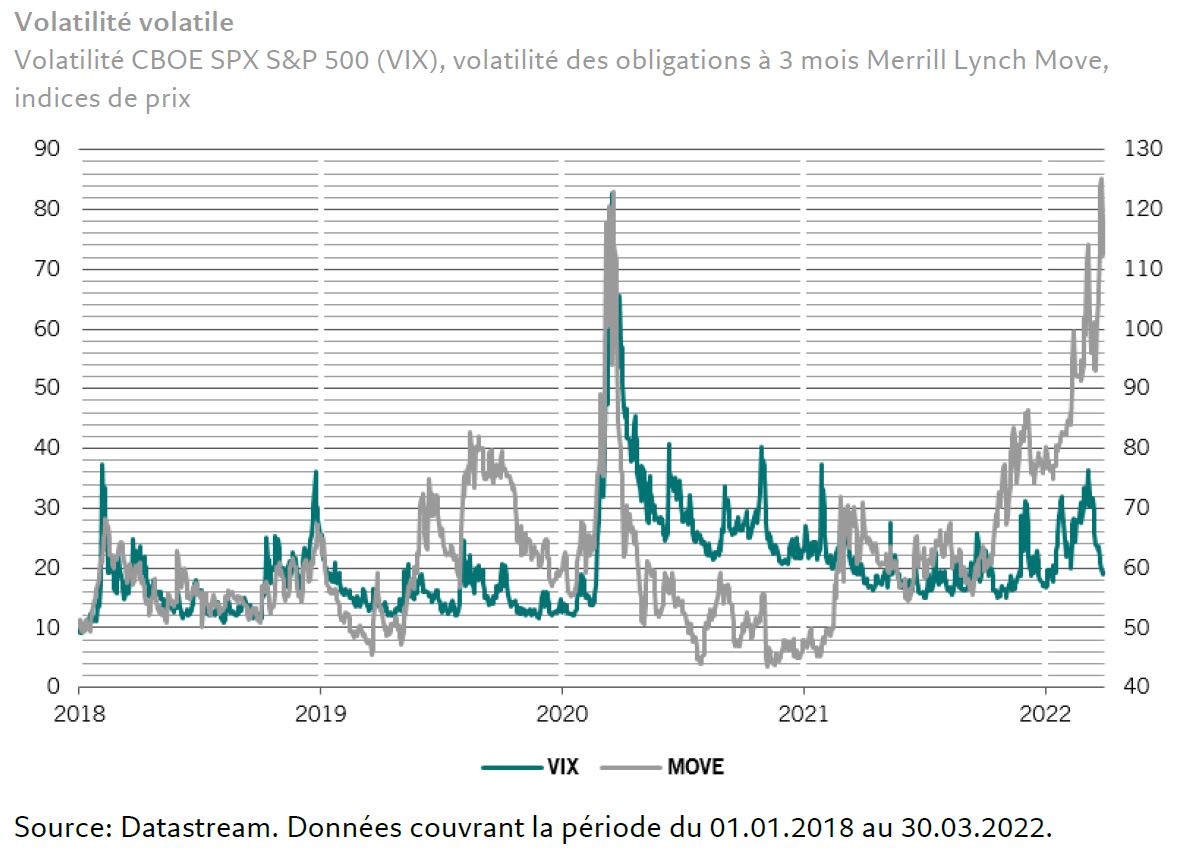

La récente montée des rendements obligataires a violemment secoué le marché obligataire. La perte enregistrée sur certains indices obligataires par rapport aux points hauts atteints en 2021 a déjà dépassé les 11% enregistrée pendant la crise financière mondiale de 2008. L’environnement volatil est là pour durer et les investisseurs devront s’adapter.

L’ère des politiques monétaires non conventionnelles, qui a fait chuter les rendements à des niveaux exceptionnellement bas, touche à sa fin sur fond de forte poussée inflationniste mondiale. Les obligations ne sont donc plus, pour les investisseurs, la valeur refuge qu’elles étaient autrefois, ce qui fait peser des risques particulièrement élevés pour les détenteurs de titres à plus longue échéance, piliers des portefeuilles des investisseurs institutionnels ayant des responsabilités à long terme, comme les fonds de pension.

L’origine de cette situation se situe 30 ans en arrière. En effet, cette période a été marquée par une répression financière croissante, pendant laquelle les banques centrales ont délibérément maintenu les taux d’intérêt en dessous de l’inflation. Cela a entraîné une compression artificielle des rendements et une diminution considérable de l’ampleur des pics et des creux des cycles économiques et du crédit.

Toutefois, l’aplanissement des cycles d’expansion-récession à l’aide de politiques très interventionnistes a eu comme effet secondaire de créer des poussées de volatilité périodiques et sévères. Nous pensons notamment au krach boursier de 1987, à la crise économique et immobilière au Japon, à l’éclatement de la bulle technologique, à la crise de la dette souveraine, au Grexit ou à la pandémie Covid. Tous ces épisodes ont pour point commun une intervention des banques centrales pour «sauver» les marchés qui a provoqué des cycles de volatilité en raison du comportement panurgique des investisseurs et, en conséquence, des valorisations extrêmes des marchés. Ainsi, les performances espérées des actifs obligataires ne seront pas aussi favorables qu’au cours des quarante dernières années. Si l’on y ajoute les pics de volatilité, les investisseurs vont donc affronter des périodes difficiles.

Une autre raison de l’augmentation de la volatilité est que de plus en plus d’investisseurs entrent et sortent simultanément du marché, en particulier au travers de fonds passifs négociés en bourse. La qualité de crédit s’est par ailleurs détériorer avec l’arrivée de nouveaux émetteurs plus risqués.

L’idée même de ne pas chercher coûte que coûte les derniers points performances peut sembler étrange pour les investisseurs. Le fait de réduire le risque lorsque les valorisations sont élevées et de profiter des opportunités pour l’augmenter lorsque les autres investisseurs sont prudents, est en effet contrariant. Cet état d’esprit axé sur la valeur et l’évaluation objective de l’état des marchés du crédit, offre une base plus solide sur laquelle s’appuyer au cours de ces cycles de volatilité.

La pandémie de Covid et les événements de mars 2020 en sont de parfaits exemples. De nombreux investisseurs en obligations à haut rendement ont subi d’importantes pertes au plus fort de la crise. Néanmoins, ceux qui avaient pris précédemment des mesures pour minimiser le risque et étaient donc bien placés pour profiter de la valeur disponible et ont pu trouver de nombreux titres de crédit de bonne qualité disponibles à plusieurs points de pourcentage en dessous de leur valeur nominale.

Aujourd’hui, il est intéressant de noter que c’est le crédit investment grade qui semble particulièrement risqué. En effet, dans ce segment du marché, les décisions d’allocation d’actifs n’ont qu’une marge d’erreur très faible et sont assorties d’une grande partie du risque élevé décrit précédemment. En revanche, les étoiles montantes sur le marché des obligations à haut rendement – les sociétés de qualité inférieure à investment grade dont les perspectives financières se sont améliorées – offrent de bien meilleures perspectives ajustées au risque.

Compte tenu du comportement récent des marchés, il est inévitable que de nombreuses autres poussées de volatilité des marchés obligataires, accompagnées de chutes des cours, auront lieu.

Même si nous pouvons dresser la liste des risques potentiels qui nous guettent, nous ne pouvons pas prédire l’élément déclencheur exact. Nous pouvons tout de même nous positionner pour tirer parti de ces événements lorsqu’ils se produisent. Pour cela, il faut comprendre les facteurs qui expliquent la juste valeur dans les décisions d’allocation d’actifs et ensuite essayer d’atteindre le maximum de la performance totale possible, sans pour autant devenir trop gourmand en chassant inutilement les derniers points de performance.