Il semble que les vents contraires qui ont entravé les marchés émergents ces dernières années se transforment en vents arrière.

La semaine dernière, les investisseurs ont dû faire face à un ralentissement des banques centrales pour maintenir le rallye des actifs. Le Comité fédéral de l'open market (FOMC), la Banque centrale européenne (BCE) et la Banque d'Angleterre (BoE) ont tous procédé à des hausses conformes aux attentes, respectivement de +25 points de base (pb), +50 pb et +50 pb. Toute l'attention s'est portée sur les orientations écrites et les conférences de presse qui ont suivi. Les haussiers ont été ravis de ce qu'ils ont lu et entendu. Les orientations du FOMC ont continué d'indiquer que de nouvelles hausses conformes à leurs projections sont nécessaires pour ramener l'inflation à 2%. Toutefois, lors de la conférence de presse, le président Powell a également déclaré que le processus de désinflation avait commencé et que l'assouplissement des conditions de financement n'était pas préoccupant. La BCE s'est engagée au préalable à procéder à une nouvelle hausse de 50 points de base en mars. Toutefois, au cours de la conférence de presse, sa présidente Christine Lagarde a reconnu que les risques d'inflation sont désormais plus équilibrés et que, si la récente baisse des prix de l'énergie persiste, l'inflation pourrait baisser plus rapidement que prévu.

Dans le même temps, la BoE a renoncé à son orientation précédente selon laquelle elle réagirait énergiquement si les pressions inflationnistes persistaient. La reprise s'est poursuivie, avec une baisse des rendements des obligations d'État, un resserrement des écarts de crédit des entreprises et une hausse des cours des actions. Sur la semaine, seuls les prix du pétrole et le dollar américain ont été plus faibles - une autre bonne nouvelle. Au quatrième trimestre, les investisseurs ont cessé de craindre l'inflation pour s'inquiéter de la croissance et de la récession. En ce début de février, les investisseurs semblent ne craindre ni l'un ni l'autre; le Fonds monétaire international (FMI) a publié une mise à jour opportune de la croissance mondiale à 2,9%, ce qui est proche du potentiel à long terme.1 Les investisseurs s'attendent maintenant à ce que les pressions inflationnistes diminuent suffisamment d'ici la fin de l'année et à ce que les banques centrales entament le processus de suppression des politiques restrictives et de réduction des taux directeurs à des niveaux neutres.

La semaine dernière, Muzinich a organisé un webinaire consacré aux marchés émergents (ME), car notre groupe interne d'allocation d'actifs a commencé à se montrer positif à l'égard de cette classe d'actifs. Pour résumer, nous pensons que les marchés émergents seront le moteur de la croissance mondiale en 2023. À titre de référence, Bloomberg prévoit une croissance de 4,1% pour les marchés émergents, contre 0,6% pour les pays développés. En outre, un écart de croissance positif de plus de 3% devrait attirer les investisseurs. En Asie, ce ne sont pas seulement la Chine et l'Inde qui devraient connaître une croissance supérieure à 5%; nous pensons plutôt que nous pouvons ajouter la Malaisie, les Philippines et l'Indonésie à la liste. La Thaïlande sera probablement aussi un grand bénéficiaire de la réouverture de la Chine. En outre, l'Europe de l'Est semble être la région la plus susceptible de bénéficier d'une amélioration de la croissance à l'avenir, car l'effet positif de la baisse des prix de l'énergie et l'assouplissement de la politique monétaire restrictive contribuent à la croissance.

Il semble que les vents contraires qui ont entravé les marchés émergents ces dernières années se transforment en vents arrière. Les conditions financières s'assouplissent, le pic des taux d'intérêt étant bien anticipé et le dollar américain étant en place. Sur les marchés du crédit, le marché des nouvelles émissions a commencé à se rouvrir, la politique chinoise du zéro COVID (ZCP) a été inversée et le gouvernement chinois a enfin apporté son soutien au secteur immobilier. Si l'incertitude liée au conflit entre la Russie et l'Ukraine demeure, le scénario du pire semble peu probable. La stratégie visant à restreindre l'approvisionnement énergétique de l'Europe est en train d'échouer et la limitation des ressources militaires a restreint le conflit à la partie orientale de l'Ukraine. Il semble que la volatilité et l'incertitude excessives qui ont marqué l'année 2022 soient en train de s'inverser, laissant place à un environnement plus propice à la prise de risque.

Notre équipe n'est pas surprise par les solides rendements totaux des marchés émergents depuis le début de l'année, en raison du positionnement technique très favorable de la classe d'actifs. Depuis le début de l'année, les flux entrants dans la classe d'actifs se sont élevés à 5,8 milliards de dollars2, tandis que l'offre nette devrait être négative pour la deuxième année consécutive, soit -70 milliards de dollars3. Nous constatons que les nouvelles émissions sont largement sursouscrites et que le suivi des prix est révélateur de la caractéristique classique des gestionnaires de fonds qui surpondèrent les liquidités.

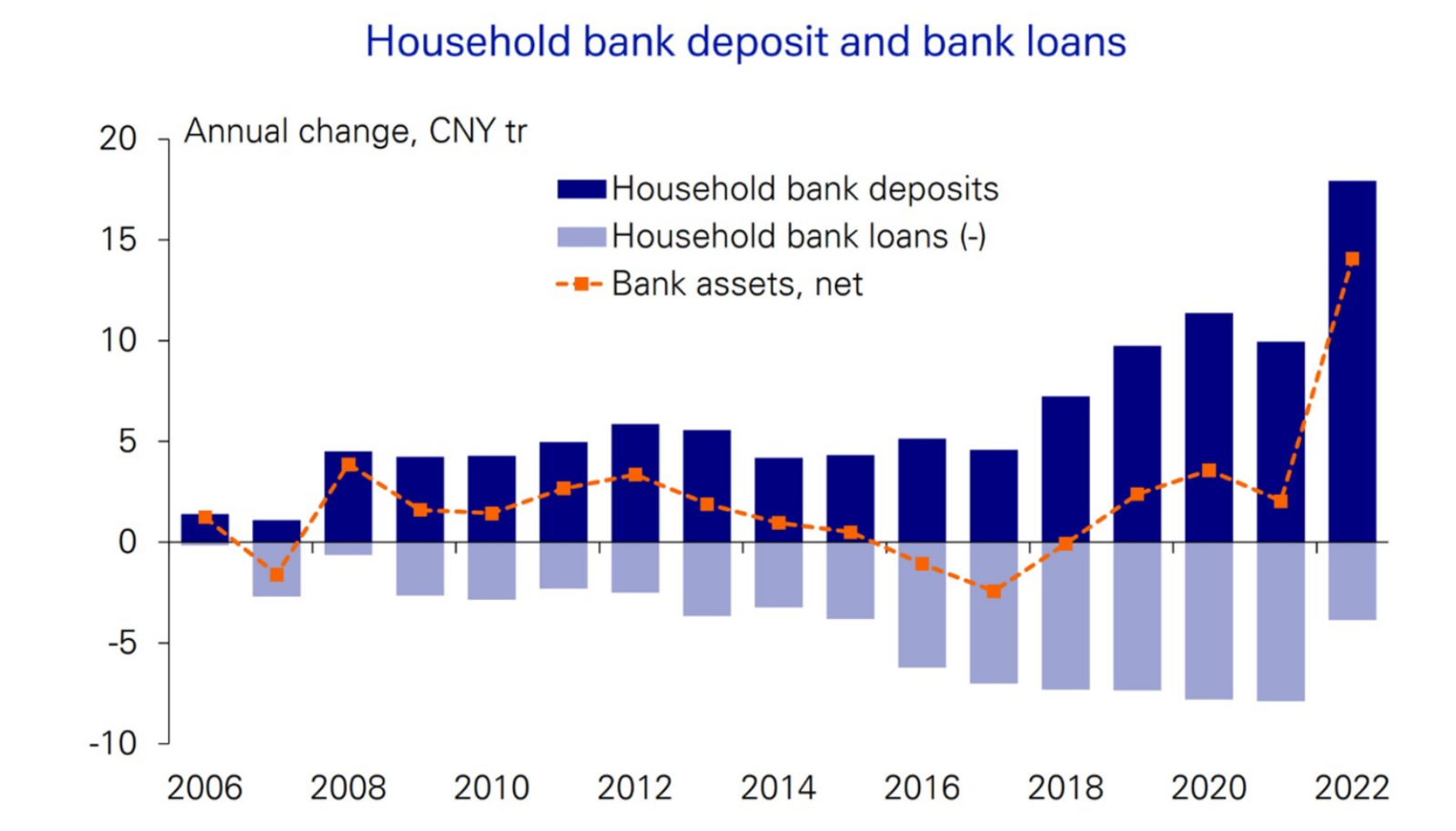

L'équipe continue de trouver des opportunités bien valorisées dans le monde émergent. En Asie, un recyclage de l'exposition du crédit indien à la Chine a commencé six mois plus tôt que prévu, sous l'effet du retournement de la ZCP. La vague de sortie en général a été plus rapide et moins profonde que ce qu'attendaient les investisseurs, et nous pensons que la reprise sera alimentée par les dépenses refoulées, comme en témoigne le fait que l'épargne bancaire des ménages chinois a augmenté de 20'000 milliards de yuans au cours des trois dernières années4 (voir le graphique de la semaine). Le crédit chinois reste bon marché par rapport au reste de l'Asie, et l'équipe souhaite augmenter l'exposition à des secteurs tels que les compagnies aériennes, ainsi que les secteurs de la consommation et des services. Nous pensons que Macao et la Thaïlande bénéficieront de l'augmentation du tourisme et nous cherchons à augmenter notre exposition. Selon nous, l'Europe de l'Est présente une valeur attrayante et les portefeuilles ont augmenté leur exposition aux secteurs des banques et des constructeurs de maisons. En ce qui concerne l'Amérique latine et les marchés frontières, l'équipe reste convaincue que ce sont les régions qui remplaceront la Russie et nous continuons à détenir des positions dans les entreprises de matières premières de ces régions.