Si les risques de récession diminuent rapidement en Europe, le débat reste ouvert au sujet de l’économie américaine.

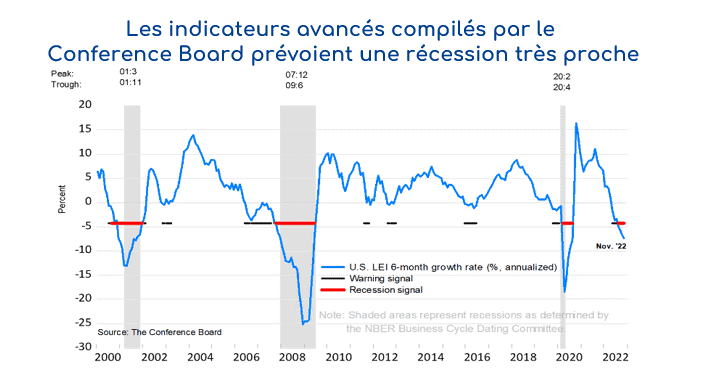

Depuis plusieurs semaines déjà toute une série d’indicateurs sont venus renforcer la probabilité d’une récession américaine. Les indicateurs avancés – nombre d’heures travaillées, nouvelles commandes, etc. – se sont fortement repliés, et selon le Conference Board l’économie US serait déjà entrée en récession.

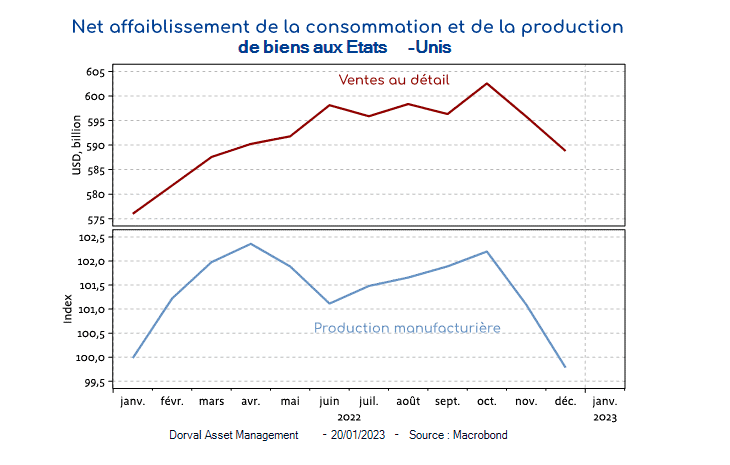

Certaines statistiques récentes semblent confirmer ce diagnostic. Le ventes au détail se replient nettement depuis deux mois, et la production manufacturière a nettement fléchie à la fin de l’année dernière, rebaissant en dessous de son niveau du début 2022 (graphique 2). Quant au secteur des services, qui a été longtemps plus résilient, il aurait aussi commencé à nettement ralentir si l’on en croit l’enquête ISM du mois de décembre.

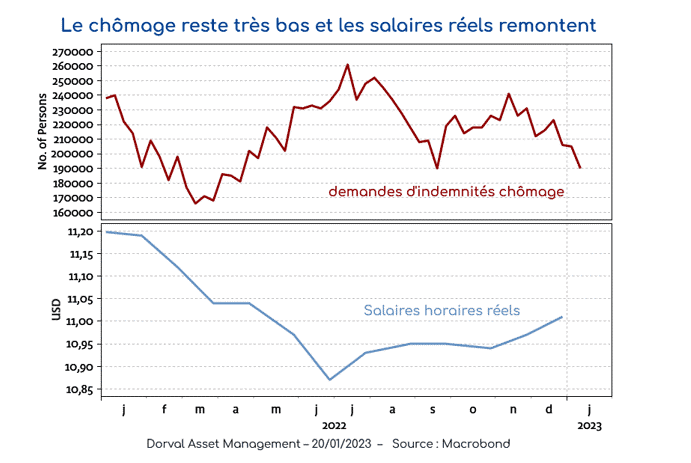

La portée de ce trou d’air économique américain reste cependant sujet à interprétation. Est-ce une véritable récession ou un simple contrecoup du boom de la réouverture post-Covid? Pour l’instant en tout cas le marché de l’emploi reste dynamique (graphique 3), avec des demandes d’indemnités chômage qui rebaissent en dessous des 200'000 la semaine dernière. De plus, la forte désinflation permet aux salaires réels de recommencer à monter depuis déjà six mois, ce qui devrait finir par soutenir la consommation. Les indicateurs de confiance des ménages se sont d’ailleurs déjà retournés à la hausse.

Les arguments de résilience sont donc bien présents, même si on ne peut s’en satisfaire. Si la production, la demande et les profits continuent de flancher, ce n’est peut-être qu’une question de temps avant de voir les entreprises américaines – dont on connait la réactivité – licencier et arrêter d’augmenter les salaires. Bref, entre une dynamique cyclique récente clairement négative et une dynamique désinflationniste qui renforce la probabilité de «soft landing», nous devons rester très ouverts sur les différents scénarios.

Pour Wall Street, les perspectives économiques à court terme demeurent un handicap. En revanche, la désinflation étant déjà rapide, il fait peu de doute qu’un retournement du marché du travail mettrait fin, s’il se produisait, aux angoisses d’inflation et de taux d’intérêt pour un bon moment. Cela conduirait la Fed à produire le pivot tant attendu, permettant aux investisseurs de se projeter progressivement vers un nouveau cycle, d’autant que les risques d’une crise profonde à la 2008 semblent assez faibles à ce stade. Une partie de ce scénario est déjà dans les prix des marchés obligataires, mais il est probable qu’une récession pousserait les taux à long terme encore plus bas, en dessous de 3%.