Janvier 2021: B comme Biden, Bubble, Bitcoin… et Béatitude.

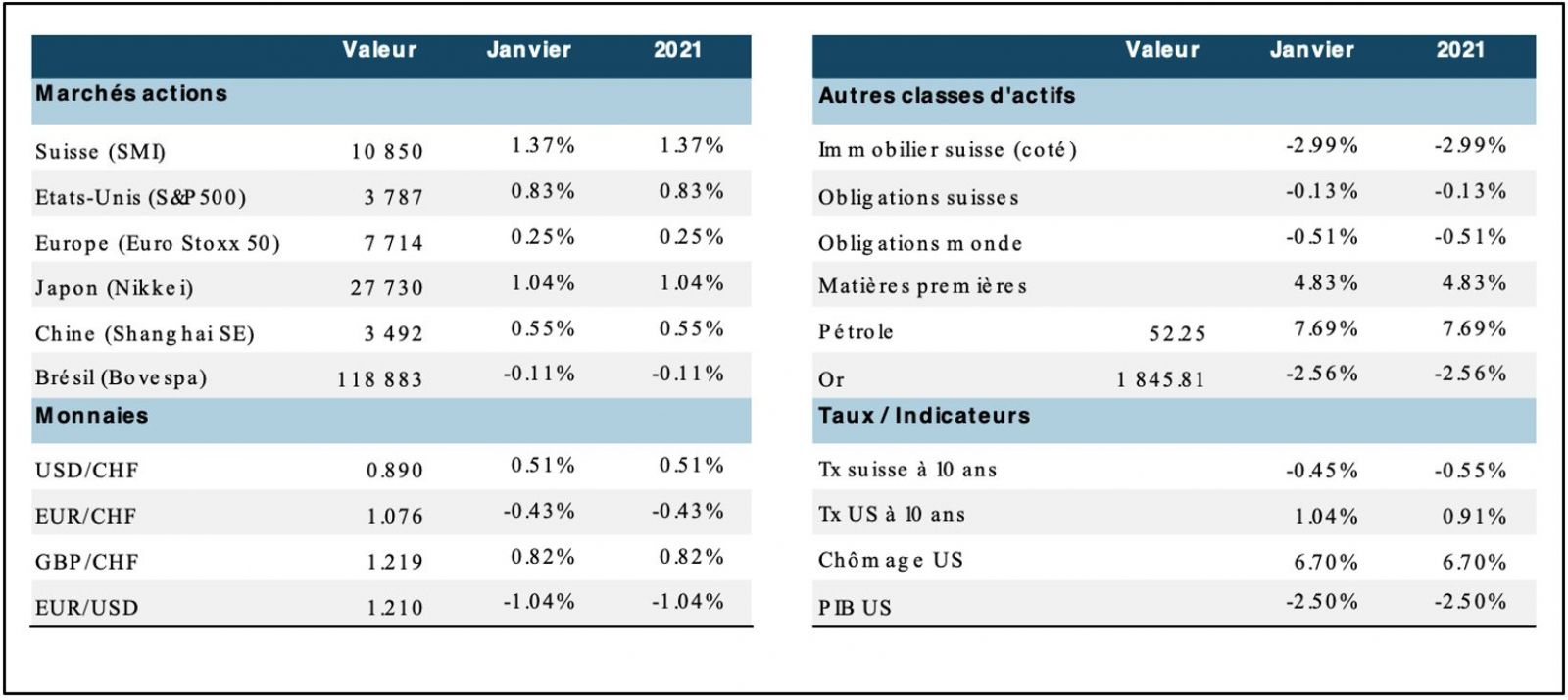

Dans le secteur des taux, si les marchés souverains demeurent relativement calmes - malgré la tentation de refléter un peu mieux les anticipations inflationnistes -, le domaine du crédit reste soutenu. Il s’agit de signes évidents d’amélioration des perspectives conjoncturelles. L’immobilier suisse coté revient un peu sur terre après sa hausse spectaculaire de décembre. Sur le plan des devises, le dollar se reprend quelque peu après son recul régulier en 2020, le franc suisse rentrant momentanément dans le rang. Enfin, les métaux précieux évoluent sans tendance en dessous de leurs meilleurs niveaux de 2020. Sur un plan plus général, le mois de janvier a été marqué par beaucoup d’émotions entre le contexte heurté de la passation des pouvoirs entre présidents à Washington, la démission des gouvernements néerlandais et italien, la découverte de nouveaux «variants» du virus ou encore, de manière plus spécifique, l’exubérance de certains segments des marchés financiers (comme les crypto-monnaies, les «concept stocks» et les achats forcés sur positions à découvert sur lesquels nous allons revenir).

Source: XO Investments

Après l’agression sur le Capitole, l’inauguration du nouveau président américain fut plus paisible. Joe Biden s’engage sur des priorités différentes en commençant par une mobilisation maximale face au COVID-19, tout en assurant les citoyens d’un soutien financier prolongé pour les segments les plus vulnérables de la population. Il a multiplié les décrets pour tourner la page Trump, notamment en restaurant les liens coupés comme le retour dans l’accord de Paris pour le climat ou la reprise de la collaboration avec l’OMS. Enfin, les investissements en infrastructure et énergies renouvelables figurent parmi les priorités pour relancer l’économie. Le président ne pourra toutefois pas s’appuyer sur un Congrès (malgré la majorité démocrate) totalement acquis à sa cause et devra faire preuve de finesse politique pour trouver des accords bipartisans sur les sujets délicats (fiscalité, justice, réglementation).

Face à la crise sanitaire, «il faut voir grand» a déclaré la désormais nouvelle secrétaire au Trésor Janet Yellen. Elle défend le programme de relance de 1’900 milliards de dollars (près de 10% du produit intérieur brut) proposé par la nouvelle administration, après les 2’900 milliards de dollars déjà alloués sous l’ancienne présidence. L’opposition républicaine s’est déjà exprimée, ce qui promet des négociations délicates au moment où le Sénat doit commencer à traiter le dossier de l’impeachement…

En Europe, Christine Lagarde ne cache pas ses inquiétudes. L’intensification de la pandémie pose des risques pour les perspectives économiques à court terme, à mesure que les mesures de contraintes sont réintroduites dans de nombreuses régions. On parle désormais de décalage (clairement pour la seconde moitié de l’année au mieux) dans la trajectoire de reprise. Dans l’intervalle, la BCE s’engage à maintenir un ample stimulus monétaire. Depuis mars 2020, elle a débloqué une enveloppe d’intervention (dans différents programmes) de 2’500 milliards d’euros. Pour l’instant, seule la moitié a été utilisée, essentiellement en achetant de la dette souveraine.

Les restrictions de mobilité et d’activité sont de retour. Les indicateurs économiques récents montrent que les mesures de contrainte liées à l’évolution de l’épidémie ont un impact moins important qu’en mars-avril 2020 et surtout moins profond que les craintes exprimées en fin d’année. Ainsi, en zone euro, le climat des affaires mesuré par l’indice PMI composite a certes reculé à 47,5 au mois de janvier (contre 49,1 en décembre), mais reste supérieur à son niveau de novembre, et surtout bien meilleur qu’au printemps dernier. Les revenus des ménages baissent peu grâce aux aides publiques permettant à la consommation de rester dynamique. Cette évolution rassurante aide l’industrie et le commerce mondial à continuer leur reprise.

Source: Unigestion

Aux États-Unis, les derniers indicateurs avancés des directeurs d’achats (PMI) ont surpris à la hausse, tant pour l'industrie manufacturière que pour les services, s'établissant respectivement à 59,1 et 57,5, soit des niveaux très élevés. La Chine fait encore mieux avec une croissance qui est revenue à son niveau d'avant-crise au quatrième trimestre. Au final, l’économie chinoise finit 2020 en progression de 2,3% (seul pays du G20 à voir son produit intérieur brut progresser l’an dernier).

à reporter la perspective de la reprise à la seconde moitié de l’année.

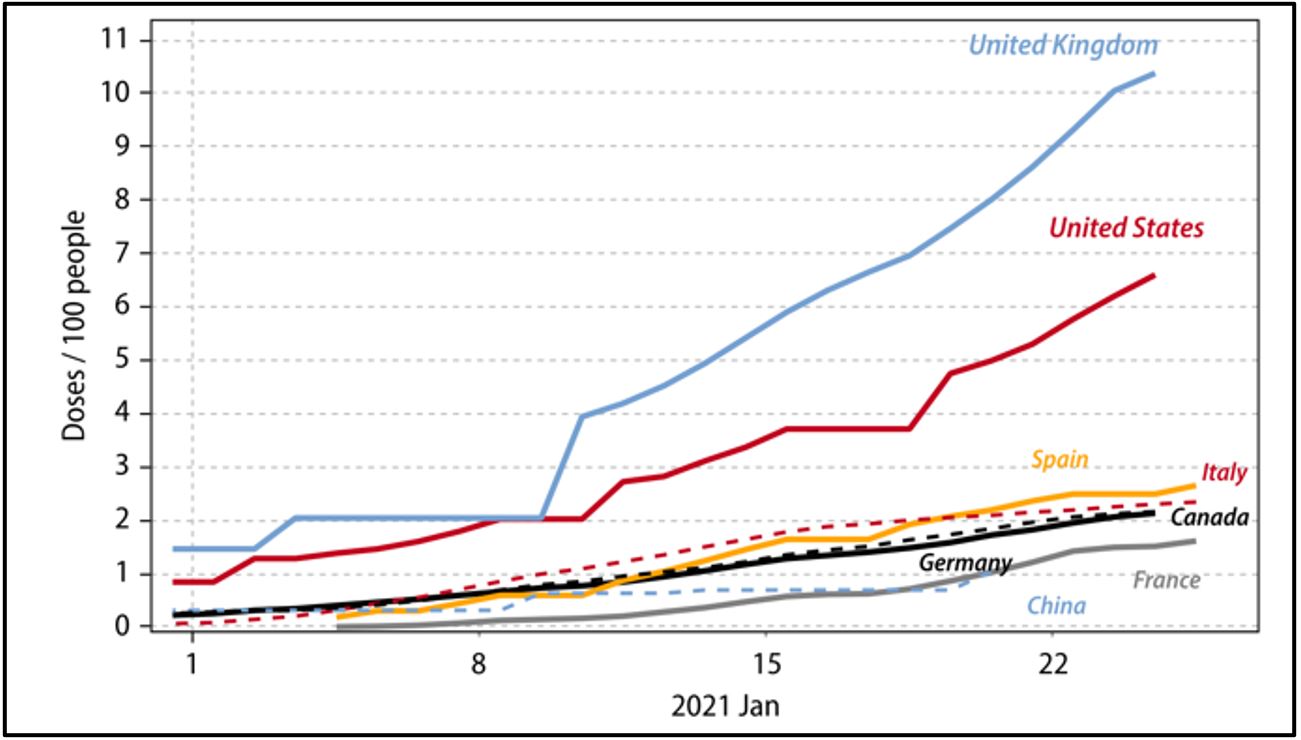

Plus de 70 millions de personnes ont désormais été vaccinées, dont plus de 20 millions aux États-Unis, où les vaccins Pfizer/BioNTech et Moderna sont utilisés. L'Europe et la Suisse ont approuvé le vaccin Moderna, après ceux de Pfizer et d’Astra Zeneca. Aujourd’hui, le principal défi réside dans la complexité de la chaîne de transmission (de la production à la distribution et à l’injection, en passant par le conditionnement). Il s’agit d’une opération logistique de grande ampleur qui est d’ores et déjà confrontée à des écueils et retards majeurs. Force est de constater que les campagnes de vaccination peinent à prendre de l’ampleur dans les grandes régions, conduisant les experts à reporter la perspective de la reprise à la seconde moitié de l’année.

Source: Gavekal/Macrobond

La reprise des bénéfices se confirme au quatrième trimestre avec une majorité de surprises positives. Sur les premières entreprises du S&P 500qui ont publié leurs résultats, plus de 80% ont déclaré des bénéfices supérieurs aux attentes (et souvent dans une proportion très sensible), un pourcentage supérieur à la moyenne des 5 dernières années! Nous observons également une évolution très dynamique en Europe, au Japon et en Chine.

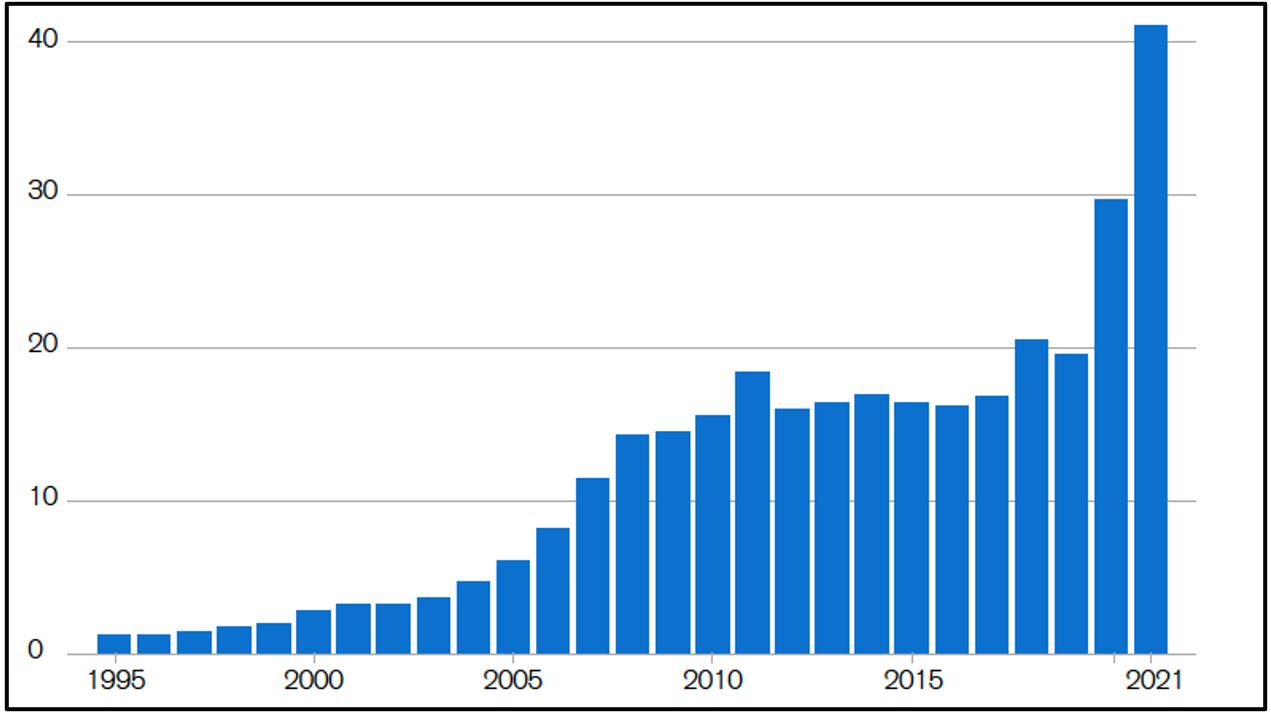

Ces derniers mois, les investisseurs évaluent en continu la balance entre les effets positifs des mesures de soutien et l’impact négatif que la pandémie non maîtrisée exerce sur l’activité économique. Le déploiement des vaccins s’avère plus lent que prévu, ce qui ne permet plus d’entrevoir une véritable sortie de crise avant l’automne. Ce décalage n’a - jusque là - que peu altéré l’appétit des investisseurs pour les actifs dit risqués, les perspectives les plus encourageantes continuant à être privilégiées. Toutefois, un nombre croissant d’experts tirent la sonnette d’alarme à mesure que les signes d’effervescence se manifestent dans les marchés. Simultanément, «l’investisseur de la rue» se prend au jeu de la spéculation en tentant de maximiser son profit sur la période la plus courte possible… et ceci sans considération pour ce que les experts appellent «les fondamentaux»! Les signes classiques d’augmentation des risques sont bien présents comme le niveau record des achats sur marge, les volumes records traités en options, l’envolée du Bitcoin ou des titres dits «concepts» (véhicules électriques, technologie basée sur l’hydrogène, semi-conducteurs…) ou encore la multiplication des émissions de SPACs (Special Purpose Aquisition Company).

Source: Credit Suisse/Options Clearing Corp/The Economist (données à mi-janvier 2021)

Mais ce sont surtout les opérations de liquidations forcées de positions à découvert («short squeeze») qui nous interpellent en ce moment. Depuis quelques trimestres, nous découvrons une nouvelle strate d’investisseurs en ligne «non professionnels» qui trouvent leur inspiration dans des réseaux sociaux qui alimentent toutes sortes de rumeurs sur des sociétés cotées. C’est un exemple classique de combinaison explosive d’excès d’épargne (grâce aux programmes de compensation gouvernementaux), de taux à zéro, d’accès facilité aux transactions boursières et de réglementations laxistes ou aveugles! C’est aussi la revanche des amateurs sur les professionnels, expression des «masses silencieuses» qui prétendent que chacun a le droit de gagner de l’argent en bourse. Le débat est désormais ouvert pour évaluer si ces «manipulations» sont de nature à perdurer et jouer un rôle déterminant dans la fixation des prix. A nos yeux, ce n’est certainement pas une bonne nouvelle pour la légitimité des marchés financiers et l’allocation optimale du capital. Enfin, nous considérons que le régulateur – dont la responsabilité première est de protéger tous les investisseurs – est une nouvelle fois absent ou en retard sur l’actualité. «démocratisation de l’investissement», «populisme boursier» ou guerre des tranchées?

Nous sommes des investisseurs soucieux des fondamentaux et des principes de base de la gestion de portefeuille. Nous considérons que la compréhension des modèles d’entreprise, même dans des périodes où les changements ou «disruptions» sont rapides et nombreux, est essentielle. Nous observons de manière disciplinée les niveaux d’équilibre et de valorisation ou encore les flux de fonds pour construire des portefeuilles susceptibles de générer une appréciation du capital réaliste à moyen terme. Toutefois, pour la plupart de «Robinhooders» et autres «Redditers», cette approche est certainement dépassée, voire ringarde… Une nouvelle fois, il y aura des dégâts, car l’histoire a une fâcheuse tendance à se répéter.

Trêve de digression, revenons à notre feuille de route et nos habituels indicateurs.

1. La reprise économique globale (et synchronisée) est en cours, mais les à-coups et hésitations liés aux assauts toujours présents du virus la rendent moins linéaire. La trajectoire anticipée fait état d’une perte de «substance économique» (mesurée en PIB global) de près de 5% entre 2019 et 2022. Le Fonds monétaire international (FMI) confirme ses prévisions dans sa récente livraison de janvier, mais s’inquiète toutefois de la progression du virus et place tous ses espoirs dans le déploiement des vaccins. Cette fois, c’est la Chine qui mène la reprise globale. L’administration Biden va tout mettre en œuvre pour accélérer la sortie.

va s’amenuiser à mesure que la reprise se matérialise.

2. Les banques centrales confirment leur engagement à soutenir la reprise en maintenant les taux au plus bas et en alimentant le système bancaire avec tous les moyens nécessaires. Cette détermination semble sans faille, mais son effet est certes moins puissant que les dépenses fiscales. Comme évoqué dans nos précédentes chroniques, les liquidités alimentent surtout les marchés financiers, au point de créer des exagérations (qui commencent à inquiéter). L’effet des liquidités sur les marchés financiers va s’amenuiser à mesure que la reprise se matérialise.

3. Les taux d’intérêt resteront «pilotés» par les banquiers centraux aussi longtemps que nécessaire. La crainte d’un retour de l’inflation existe toutefois, comme certains indicateurs semblent clairement le signaler. D’une part la demande globale augmente (car la reprise s’installe), alors que l’offre peine à s’ajuster en raison des contraintes encore bien présentes. Par ailleurs, une reconstitution des inventaires de matières premières (énergie, métaux industriels), qui étaient au plus bas à l’automne, est désormais en cours. Comme les banques centrales ont désormais accepté de «laisser filer» l’inflation plus loin que la mesure usuelle, les risques de poussée des prix sont bien réels. Nous tablons sur un phénomène lent et sans proportion inquiétante pour les 12-18 mois à venir. Il faut toutefois s’attendre à une légère augmentation des taux souverains de référence à 10 ans.

Source: Oddo BHF AM

4. L’expansion de la liquidité financière suscite l’exubérance des prix de nombreux actifs (car pour l’heure cette liquidité ne ruisselle pas assez dans l’économie réelle). A l’évidence, de nombreux segments de marchés sont saisis par une véritable frénésie acheteuse qui n’est plus en adéquation avec les fondamentaux. Ce phénomène s’est intensifié ces dernières semaines avec l’activité (débridée et/ou instrumentalisée à nos yeux) des nouveaux investisseurs qui transgressent (intentionnellement) les règles de Wall Street. Si l’ensemble de la cote n’est pas contaminé par cette frénésie, les effets collatéraux peuvent être considérables, notamment quand les ventes forcées touchent des segments de marché qui ne sont pas directement concernés. Nous sommes d’avis que les conditions d’une poursuite de la hausse sont encore présentes (reprise économique, prévisions de bénéfices en hausse, taux d’intérêt proches de zéro, et liquidités abondantes), mais une correction temporaire est hautement probable ces prochaines semaines. En ce moment, les indicateurs techniques sont particulièrement tendus et de nombreuses observations nous alertent sur les incongruités de certains segments de marché, principalement aux Etats-Unis. Au pire, si l’exubérance s’empare durablement des marchés, les lendemains pourraient être rapidement moins brillants. Fondamentalement, les primes de risque dans les marchés des actions (en raison de la modicité des taux) demeurent suffisamment attrayantes pour soutenir la progression, certes avec une intensité moins forte qu’en fin d’année 2020. Nous sommes encore dans un environnement de prix relatifs qui favorise les actifs dits risqués, car les taux restent bloqués au plancher. Cette relation ne se modifiera que lorsque les taux seront à nouveau «libérés».

Source: Financial Times/Bespoke Investment Group

5. La confirmation de la reprise conjoncturelle synchronisée pour 2021 permet aux marchés de s’élargir, tant sur le plan régional que sectoriel. Toutefois, les difficultés évidentes dans la maîtrise de la pandémie nous incitent à maintenir une préférence pour les secteurs/sociétés peu affectées par l’environnement COVID, tout en revenant progressivement (mais sans précipitation) vers les vecteurs qui vont se reprendre à mesure que les activités en présentiel s’ouvrent. Sur le plan régional, le Japon, l’Europe et sélectivement certains marchés émergents ont retrouvé une place plus importante dans l’allocation, de même que les valeurs secondaires plus industrielles et/ou liées à la consommation domestique. La maturité économique de l’Asie soutient le développement dynamique d’entreprises dominantes dans domaines technologiques et industriels, justifiant une diversification importante en dehors de Wall Street. Enfin, l’immobilier (comme toujours de manière sélective) reste bien ancré dans le portefeuille. Le niveau élevé des agios dans les fonds cotés suisses tempère temporairement notre appétit.

les préférences des investisseurs au cours des prochains mois.

Nous restons convaincus que la perspective de sortie de crise va continuer à dominer les préférences des investisseurs au cours des prochains mois. Toutefois, des signes d’exagération et/ou d’exubérance débridée sont apparus et pourraient contrarier cette dynamique. Ceci est d’autant plus patent que les niveaux atteints dans de nombreux compartiments (actions, crédit) anticipent déjà sensiblement la reprise de l’activité et des profits de 2021. Une augmentation majeure du risque ne devrait être envisagée que sur recul de cours.

Nous maintenons notre approche fondamentale de construction de portefeuille en visant à équilibrer nos expositions entre actions de qualité (en position au mieux neutre afin de pouvoir l’augmenter en cas de recul probable des cours) où nous tenons désormais compte des perspectives post-COVID, un mix obligataire souverain, crédit de qualité et émergents (toujours en sous-pondération) et actifs réels (or et immobilier en surpondération). L’équilibre entre ces diverses classes d’actifs dépend largement du positionnement dans le cycle économique (nous pensons que nous sommes au début d’un nouveau cycle), de l’évolution des taux d’intérêt (qui restent vissés au plancher pour le moment) et de l’évolution des profits des sociétés (attendus en forte reprise). Toutefois, les incertitudes sanitaires ne sont pas totalement dissipées malgré l’arrivée des vaccins. Par ailleurs, la reprise conjoncturelle synchronisée pourrait tôt ou tard pousser les cours des matières premières et/ou la pente des taux à la hausse. Un tel environnement exercera sans aucun doute un frein à la hausse des actions. Dans l’immédiat, nous sommes plus préoccupés par le sentiment désormais euphorique de nombreux investisseurs, de même que par les manipulations des cours de certains titres américains par les «revanchards de Wall Street». Nous rappelons encore une fois que la sortie de crise est déjà bien reflétée dans de nombreux prix, réduisant par conséquent le potentiel de gains additionnels en 2021.

Rédigé à Tannay, le 29 janvier 2021