Sommes-nous en train de créer une bulle financière ou les investisseurs ne font-ils qu’anticiper rationnellement une reprise solide et durable?

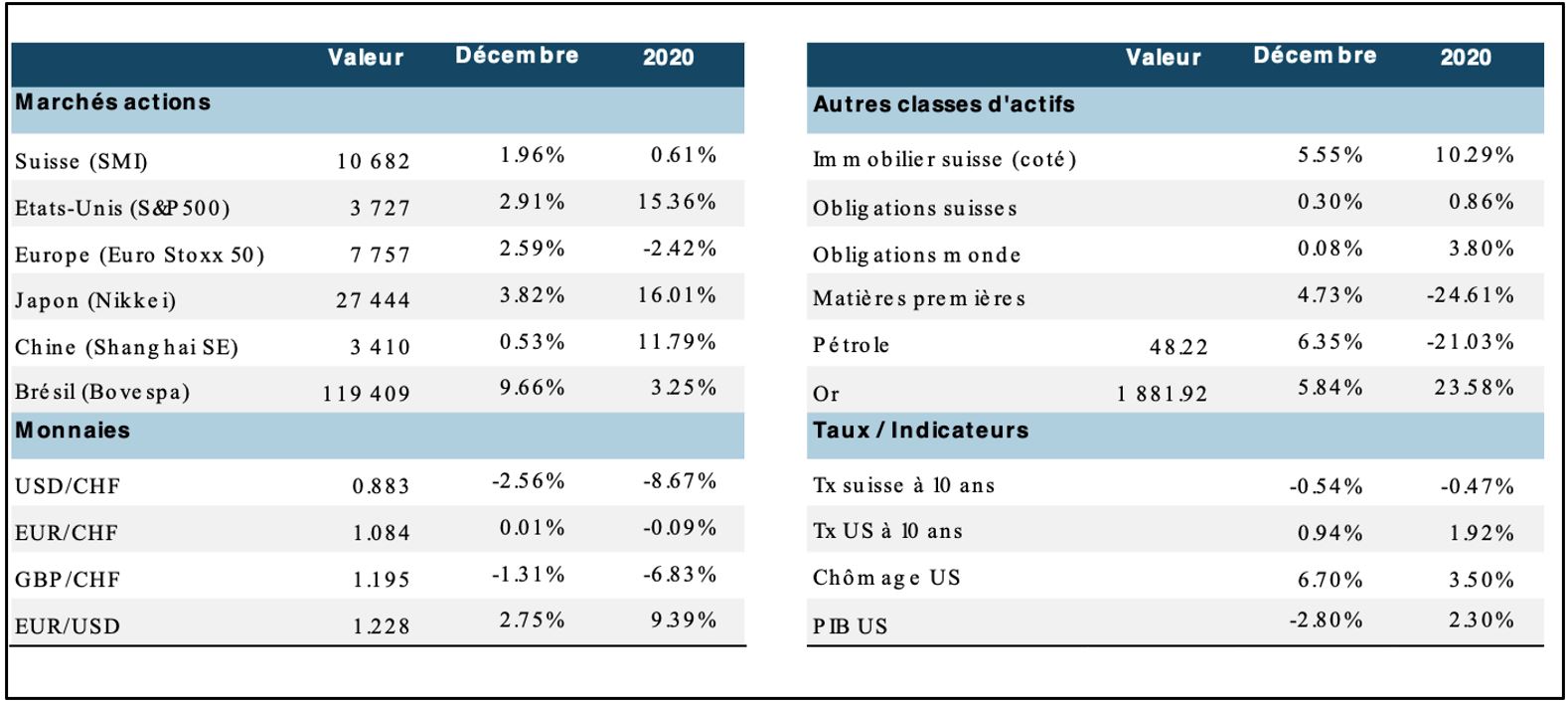

Le mois de décembre a permis de consolider la hausse spectaculaire de novembre, dans un climat un peu plus volatil toutefois. Finalement, les perspectives de sortie de la crise sanitaire grâce à la livraison des premiers vaccins l’emportent – aux yeux des investisseurs – sur l’explosion des cas de COVID-19 dans le monde et la nouvelle saturation des systèmes de santé. Décembre clôture une année en tout point mémorable, tant par l’impréparation collective à l’évènement sanitaire, l’arrêt programmé des activités que par les réponses «institutionnelles» et enfin la trajectoire des marchés financiers. L’observation des principaux indices boursiers au terme de l’exercice s’inscrit en contraste marqué avec la pire récession qu’ait connu la planète depuis que la comptabilité nationale existe! Sommes-nous en train de créer une nouvelle bulle financière ou les investisseurs ne font-ils qu’anticiper rationnellement une reprise solide et durable? C’est ce que nous tenterons de définir plus loin. Pour l’heure, il convient de savourer – pour ceux qui ont eu le courage ou la lucidité de rester investis - les performances des principales classes d’actifs au cours des 12 derniers mois.

Après des pertes abyssales en février/mars, les indices des actions se sont tous fortement repris pour finir l’année sur des plus hauts pour bon nombre d’entre eux. Si le leadership est venu des Etats-Unis (et principalement de ses secteurs «digitaux»), l’ensemble du peloton a fini par revenir sur le meneur, comme l’Asie (Chine et Japon), mais aussi l’Allemagne une fois que les secteurs plus cycliques ont remis du braquet. En décembre ce sont les marchés émergents qui se distinguent, ainsi que les secteurs plus cycliques comme l’énergie et les matériaux, mais la technologie – après une pause bienvenue – n’est pas en reste. On observe donc clairement un élargissement du complexe «actions» avec la participation de toutes les régions, d’une plus large portion des secteurs et de toutes les tailles de capitalisation. Dans les marchés de taux, si les marchés souverains restent calmes (comme c’est le cas depuis de nombreux mois), les segments du crédit poursuivent leur avance pour effacer toutes les moins-values de la première moitié de l’année! Il s’agit d’un signe supplémentaire de l’amélioration sensible des perspectives conjoncturelles. Mentionnons encore la forte reprise dans l’immobilier coté suisse qui dépasse la barre des 10% pour l’année, les agios évoluant à nouveau vers les plus hauts niveaux historiques. Les obligations convertibles (que nous apprécions particulièrement comme chacun le sait…) engrangent plus de 20% cette année. Enfin, nous nous devons de mentionner la spectaculaire reprise des prix des matières premières «cycliques» (énergie et métaux industriels) au cours des derniers mois. Les métaux précieux de leur côté consolident les gains du milieu d’année (or +24%, argent +34%).

L’observation des flux dans les fonds de placement et ETFs en 2020 donne une image pour le moins «contre-intuitive» puisque ce sont les véhicules de taux (obligataires et liquidités) qui ont été les plus prisés! Nous notons toutefois une inversion de tendance depuis l’automne. Une autre tendance s’est confirmée tout au cours de l’année: l’appétit marqué pour les véhicules présentant des caractéristiques de durabilité (ESG) et ceux axés sur les thématiques de moyen terme (changement climatique, digitalisation, infrastructure, santé). Enfin, l’intérêt pour les marchés privés et l’infrastructure ne s’est pas démenti ces derniers trimestres.

La forte reprise des marchés depuis début novembre permet aux indices de la prévoyance en Suisse d’évoluer à nouveau au-dessus de la ligne de flottaison (+3,0% pour LPP25+; +2,8% pour LPP40+, pour l’année au 29 décembre).

Les grotesques manoeuvres de Trump détériorent encore plus l’image des Etats-Unis. La victoire de Joe Biden a été entérinée par les grands électeurs (306 contre 232), résultat qui sera ratifié par le Congrès le 6 janvier prochain. Il est grand temps de tourner la page de quatre ans de «réalités alternatives», d’incompétence et de clientélisme crasse. Les derniers jours du président sortant ne sont pas de tout repos toutefois: absence de collaboration avec l’équipe de transition de Biden, abus de la fonction de «grâce présidentielle», et surtout blocage du processus parlementaire visant à valider le budget et l’enveloppe supplémentaire d’aides fédérales pour les chômeurs et les petites et moyennes entreprises. Le retard occasionné par la mauvaise humeur de POTUS (qui suscite l’animosité jusqu’au sein des plus fervents supporters de son propre parti) pénalise d’au moins une semaine plus de 12 millions de chômeurs en fin de droits, des milliers d'entreprises et de centres de soins, qui dépendent désespérément de ces aides.

La Réserve fédérale américaine a laissé inchangés ses taux d'intérêt entre 0 et 0,25%. Elle poursuivra notamment ses achats d’actifs (120 milliards par mois) aussi longtemps que nécessaire. L’institution table sur une économie qui poursuit son redressement, mais reste bien en deçà des niveaux d'avant la pandémie. Selon elle, il faudra attendre 2023 pour que l’emploi retrouve un niveau proche de celui de 2019. La Réserve fédérale table désormais sur une contraction du PIB de 2,4% en 2020, suivie d’une reprise de la croissance à +4,2% en 2021 et +3,2% en 2022.

Même tonalité du côté de la Banque centrale européenne lors de sa conférence de presse de mi-décembre: maintien des taux directeurs à leur niveau très bas, (voire plus bas si nécessaire!) et augmentation de l’enveloppe du programme d’achat d’urgence (PEPP) de 500 milliards d’euros, en le prolongeant jusqu’à mars 2022. Les autres programmes restent d’actualité et sont également prolongés. Les prévisions conjoncturelles indiquent maintenant un recul du PIB de 7,3% en 2020, puis une reprise vigoureuse en 2021 (+3,9%) et 2022 (+4,2%).

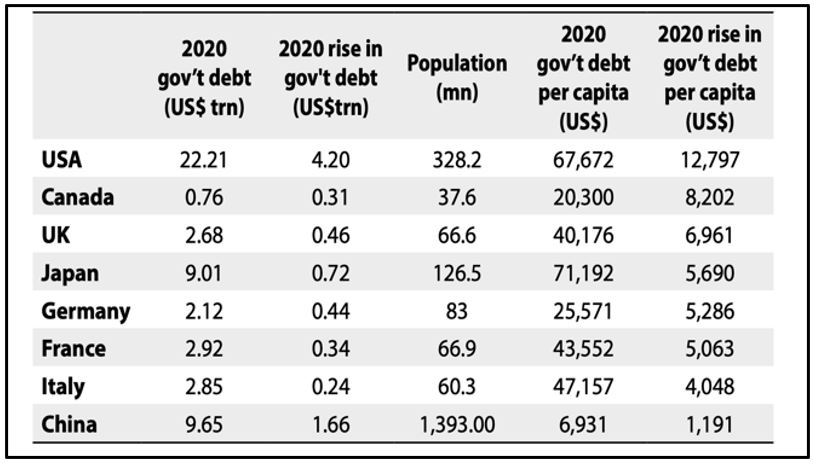

(en % des PIB respectifs)

La Suisse est considérée comme «manipulatrice» de son taux de change par le Trésor américain, puisqu’elle remplit désormais tous les critères. En effet, la Banque nationale suisse intervient systématiquement sur le marché des changes de manière à freiner l’appréciation structurelle de sa devise, sans qu’on puisse réellement la soupçonner de chercher un avantage concurrentiel aigu. Vu la taille exigüe du marché domestique et les taux très négatifs, les interventions constituent l’arme privilégiée. Nous n’attendons pas de sanctions particulières de la part de l’administration américaine.

Les Européens et les Anglais ont finalement déposé un accord sous l’arbre de Noël. Tout ça pour ça! La stupide querelle sur la pêche (qui représente moins de 0,1% du PIB anglais) qui a – pour des raisons essentiellement politiques - bloqué les négociations a finalement pu être réglée… Les deux autres dossiers délicats (les conditions de concurrence équitables et la gouvernance de l’accord pour régler les divergences) ont également trouvé des solutions acceptables. En conclusion, il n’y a ni gagnant, ni perdant. Les Anglais n’ont jamais adhéré à l’Europe unie. Ils retrouvent ainsi un statut solitaire qui correspond finalement bien à leur réalité.

Les investisseurs continuent à faire fi de la détérioration de la situation sanitaire en Europe et en Amérique du Nord et des nouvelles mesures de restrictions de mouvement ponctuelles ou locales. Le développement très rapide de vaccins et leur mise à disposition avant la fin de l’année portent l’optimisme vers un avenir meilleur en 2021. Dans l’intervalle, les mesures de protection et de soutien restent prépondérantes, afin de garantir la reprise conjoncturelle. Nos habituels indicateurs comme les enquêtes des directeurs d’achat, les taux à 10 ans dans les grandes économies, les prix de l’énergie et le dollar, nous permettent de déterminer le type d’environnement dans lequel nous nous trouvons, et tenter de nous projeter dans les premiers mois de 2021.

1. L’environnement politique va rester compliqué et probablement tendu entre les grands blocs. On peut envisager que l’administration Biden sera moins belliqueuse que la précédente, mais les rivalités économiques et technologiques vont demeurer. La Chine va poursuivre la construction d’un grand marché asiatique en tentant de se distancer des Etats-Unis, tant sur le plan monétaire que technologique. Par ailleurs, le Moyen-Orient va malheureusement rester une source majeure de conflit. De son côté, l’Europe va chercher à renforcer sa position de partenaire fiable, tant pour l’Asie que l’Amérique du Nord.

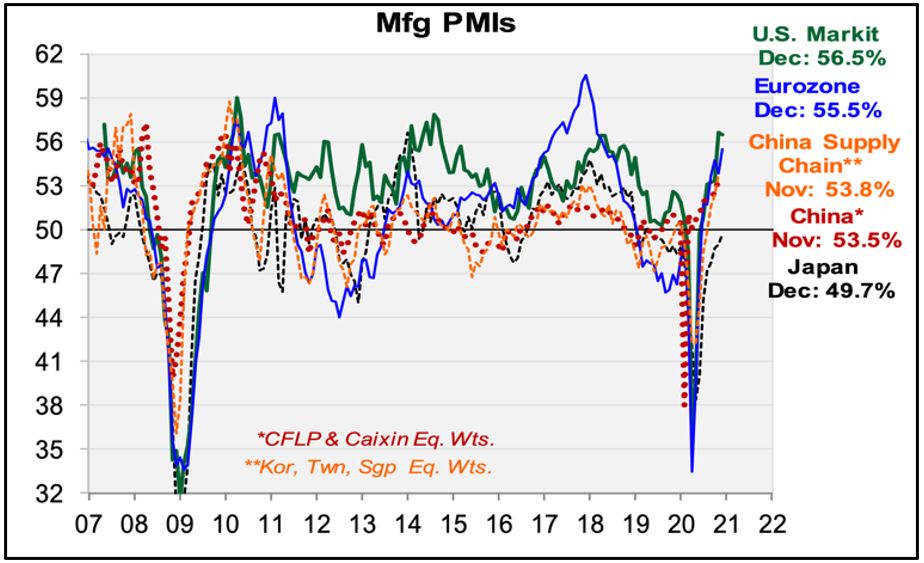

2. Le rôle des banques centrales et les programmes fiscaux restent déterminants, car cela constitue le pont entre la sortie de récession freinée par la pandémie (maintenant) et l’immunisation de masse prévue pour mi-2021. Si nous sommes convaincus de la détermination des autorités en charge (jusqu’à la confirmation de la viabilité de la reprise sans risque sanitaire), le risque d’exagération (qui pourrait générer une explosion des dépenses) existe pour la seconde moitié de l’année. Pour l’heure, les indicateurs avancés des grandes régions restent supérieurs à 50 (soit en expansion), confirmant ainsi la synchronisation de la reprise.

3. Les taux d’intérêt resteront «dirigés» par les banquiers centraux aussi longtemps que nécessaire. Il existe essentiellement deux préoccupations, soit la croissance ne repart pas (faible probabilité, sauf si la pandémie perdure), soit l’inflation augmente fortement à mesure que la croissance accélère. Comme les banques centrales ont désormais changé – sous la contrainte de l’environnement actuel - de philosophie (en passant d’une approche monétariste visant le contrôle de l’inflation à une approche «keynesienne» de gestion de la demande), les risques de dérapage de l’inflation sont bien réels, sans pour autant prendre des proportions trop inquiétantes pour les 12-18 mois à venir.

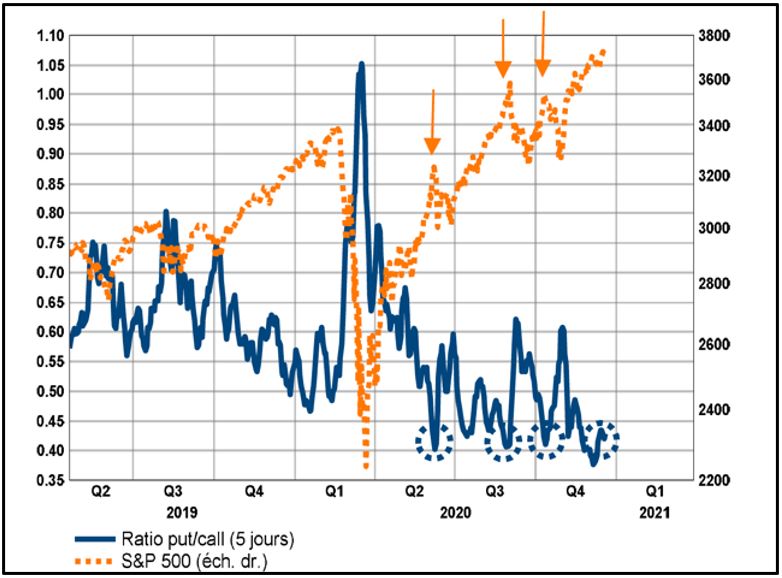

4. L’expansion des bilans de banques centrales génère l’inflation du prix des actifs, aussi longtemps que cette liquidité ne ruisselle pas dans l’économie réelle. Ce phénomène s’est à nouveau vérifié cette année, créant ainsi un paradoxe massif entre l’économie de la rue (Main Street) et l’économie des marchés financiers (Wall Street). Ainsi en 2020, toutes les classes d’actifs ont bénéficié de cette «manne», certes avec des intensités diverses, les actifs risqués (à l’exception des segments «présentiels») tirant le mieux leur épingle du jeu. Si cette manne restera abondante dans la première moitié de l’année, ses effets sont appelés à se réduire par la suite. Pour l’heure, les actifs risqués comme les actions (mais aussi le crédit de moins bonne qualité) ont rebondi fortement, induisant désormais des multiples de valorisation élevés (respectivement une contraction des spreads) en termes absolus. La poursuite de la hausse dépendra donc de la nature de la reprise et de la croissance attendue des bénéfices, même si une certaine contraction des multiples de valorisation est à attendre. Aussi longtemps que les taux restent bas, les primes de risque sont suffisamment attrayantes pour alimenter un flux positif vers les actions. Toutefois, le retour de l’«esprit animal» et la profusion de sociétés complètement sur-évaluées sont des signes avant-coureurs de bulle potentielle. Par ailleurs, les indicateurs techniques sont particulièrement tendus en cette fin d’année.

5. La confirmation de la reprise conjoncturelle synchronisée et généralisée pour 2021 permet aux marchés de s’élargir, tant sur le plan régional que sectoriel. L’écart entre les segments «growth» et «value» reste historiquement élevé, malgré les velléités de réduction depuis octobre dernier. Nous continuons à privilégier la qualité de manière générale, tout en élargissant nos choix aux secteurs/sociétés mieux exposés à la reprise. Sur le plan régional, le Japon, l’Europe et sélectivement certains marchés émergents méritent une bonne place dans l’allocation, de même que les valeurs secondaires (par leur taille) généralement plus industrielles et/ou liées à la consommation domestique.

Nous restons convaincus des évolutions fondamentales qui touchent la société et, par conséquent, continuons à nous associer aux meilleures sociétés des secteurs concernés (digitalisation, nouvelles énergies, traitement des déchets, industrie de précision, nouveaux matériaux, santé, etc…). Sur le plan régional, la maturité économique de l’Asie génère des entreprises de qualité dans les domaines évoqués, justifiant une diversification en dehors de Wall Street. Nous observons également avec attention l’évolution des réglementations visant à équilibrer le marché et éradiquer les pratiques abusives des leaders de marché (tant aux Etats-Unis qu’en Chine!).

6. Les prix des matières premières (et en particulier de l’énergie) se sont repris à mesure que les perspectives de sortie de crise se précisent. Nous considérons que la meilleure partie du rattrapage est désormais opérée. Le dollar est en recul par rapport à de nombreuses devises (principalement des pays développés). Nous comptons sur une poursuite de cette faiblesse en raison de l’expansion plus forte (que la majorité des autres banques) du bilan de Réserve fédérale, de l’augmentation massive (mesurée per capita) de la dépense publique aux Etats-Unis et du recul des taux réels.

Nous considérons que la perspective de sortie de crise va continuer à dominer les préférences des investisseurs au cours des prochains mois. Toutefois, des risques de surchauffe pourraient apparaître et créer un retour d’anxiété, tant dans les marchés de taux (d’où l’intérêt de détenir des véhicules indexés sur l’inflation) ou dans les marchés des actions (qui seraient pénalisés par une hausse brutale des taux longs). Il nous semble également que les niveaux atteints en fin d’année anticipent déjà sensiblement la reprise d’activité et des profits de 2021. Une augmentation majeure du risque ne devrait être envisagée que sur recul de cours. Les mois de décembre et janvier pourraient également enregistrer des performances économiques moins dynamiques en raison des confinements partiels.

Nous maintenons notre approche fondamentale de construction de portefeuille en visant à équilibrer nos expositions entre actions de qualité (en position neutre afin de pouvoir l’augmenter en cas de recul de cours) où nous tenons désormais compte des perspectives post-Covid, un mix obligataire souverain, crédit de qualité et émergents (toujours en sous-pondération) et actifs réels (or et immobilier en surpondération). L’équilibre entre ces diverses classes d’actifs dépend largement du positionnement dans le cycle économique (nous pensons que nous sommes au début d’un nouveau cycle), de l’évolution des taux d’intérêt (qui restent dans les mains des banquiers centraux pour le moment) et de l’évolution des profits des sociétés (attendus en forte reprise). Nos principales craintes pour 2021 sont l’entrée dans une bulle spéculative (qui inquiéterait les banques centrales), une résurgence plus forte de l’inflation (qui inquiéterait les mêmes…) ou encore l’incapacité de maîtriser la pandémie.

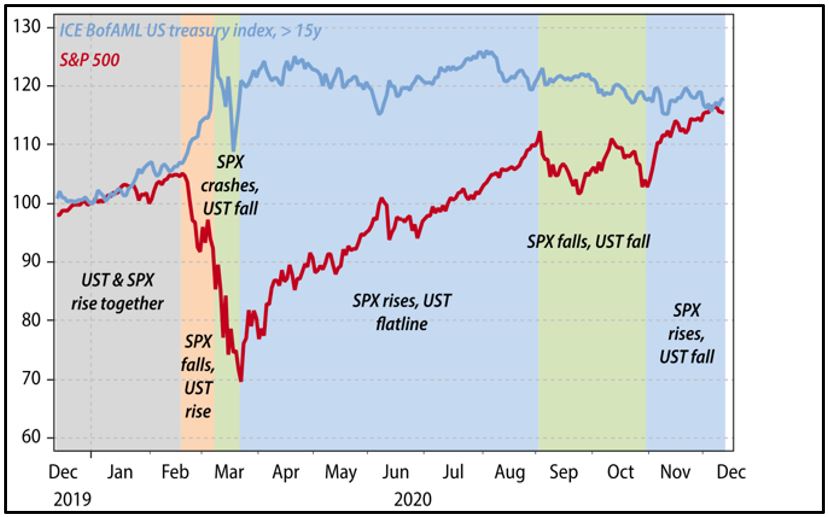

La question que se pose tout allocateur d’actifs dans le monde est de trouver le meilleur mix pour aborder tous les cas de figure économiques et/ou financiers. Jusqu’ici le fameux «60 actions/40 obligations» a parfaitement fonctionné, générant même des performances supérieures aux attentes, à mesure que les taux poursuivaient leur repli. Mais quid de l’avenir alors que les taux ne peuvent «pratiquement» plus baisser? L’exemple ci-dessous emprunté à Gavekal montre que le mix a encore fonctionné en 2020, mais avec beaucoup moins d’efficacité dans les pires moments de mars. Par ailleurs, il a fallu l’intervention de la Réserve fédérale pour permettre au marché obligataire de fonctionner normalement à nouveau… Au final, si les banques centrales restent aux commandes du marché obligataire, il faut s’attendre à une trajectoire à plat. Dans ce contexte, ajouter de l’or, de l’immobilier et des obligations chinoises en devise locale à la partie obligataire (soit le segment défensif en cas de crise) nous paraît raisonnable, sans être totalement sans faille.

Les incertitudes, tant sanitaires que politiques et économiques, se sont dissipées ces dernières semaines, ce qui a permis aux indices boursiers de poursuivre leur progression. La reprise conjoncturelle synchronisée pousse également les cours des matières premières et la pente des taux à la hausse, ce qui induit un élargissement bienvenu des participants à la bonne tenue des marchés. Nous restons toutefois bien conscients que le sentiment des investisseurs est désormais proche d’une certaine euphorie. Comme évoqué dans nos précédentes chroniques, la notion de TINA (There Is No Alternative) est bien présente. Nous rappelons que la sortie de crise est déjà bien reflétée dans de nombreux prix, réduisant par conséquent le potentiel de gains additionnels en 2021.

Nous vous souhaitons une excellente année 2021, et surtout une santé de fer!

Tannay, le 30 décembre 2020