Nous sommes si proches de la fin de l’année et il reste encore tant de chantiers en cours: la géopolitique surprend par des tournants inattendus et les banques centrales sont à la croisée des chemins. La France a surtout besoin de temps, tandis qu’une crise constitutionnelle menace en Corée du Sud. Au niveau des banques centrales, la Fed devrait avancer les quelques baisses restantes des taux d’intérêt, tandis que l’hésitation de la BCE expose la BNS à une pression supplémentaire. Aux personnes à la recherche d’actions très prometteuses, nous conseillons de prendre connaissance de notre top 10 des actions pour 2025.

Il serait temps à vrai dire de se pencher sur les playlists de Noël de Spotify et consorts. Certains médias ont dressé aujourd’hui la liste des grands chanceux qui continuent d’empocher de coquettes sommes grâce aux royalties tirés de leurs anciens titres. Mariah Carey et Wham engrangeraient chaque année plus de 3 millions de dollars avec leurs classiques de Noël que nous nous garderons bien de mentionner ici. Les personnes qui n’ont pas encore entendu ces rengaines dans chaque magasin, chaque ascenseur ou à la radio durant ces dernières semaines peuvent s’estimer heureuses.

Pourtant, au lieu de l’ambiance de fête, ce sont des thématiques sérieuses qui restent à l’ordre du jour. Le renversement en Syrie soulève à nouveau des questions sur la situation au Proche-Orient, sans pour autant livrer de nouvelles réponses. La région reste un foyer géopolitique, dont l’influence sur les marchés mondiaux de l’énergie diminue toutefois de plus en plus. En Corée du Sud, la crise semble prendre une dimension constitutionnelle. Nous continuons d’estimer le marché de façon positive, mais la prudence est de mise aussi longtemps que l’ordre politique n’aura pas été restauré. Au regard de ces thématiques, la vacance du pouvoir apparue en France semble presque anodine.

Loin de la scène politique, les banques centrales sont encore confrontées à d’importants défis liés aux grands bouleversements de l’économie mondiale. La semaine prochaine, la banque centrale américaine (Fed) devrait résister à la tentation et avancer les baisses de taux restantes. Il s’agirait là d’une mesure préventive en amont des changements politiques à venir à partir du 20 janvier 2025 (Inauguration Day). En Europe, la Banque centrale européenne semble quant à elle plongée dans un profond sommeil alors que la situation nécessiterait une action résolue. Au lieu de cela, on y est à peine capable de proposer davantage qu’une maigre baisse de 25 points de base. Cette situation met une pression supplémentaire à la Banque nationale suisse (BNS) car la Suisse, considérée comme une nation refuge, attire de nouveaux flux de capitaux. Nous prévoyons donc une nouvelle baisse des taux de la BNS l’année prochaine et avons augmenté notre prévision pour le CHF.

Plutôt que de faire passer les classiques de Noël avec du vin chaud, la prudence reste de rigueur. A celles et ceux qui cherchent de nouvelles possibilités de placement, nous conseillons de jeter un coup d’œil sur notre top 10 des actions pour 2025.

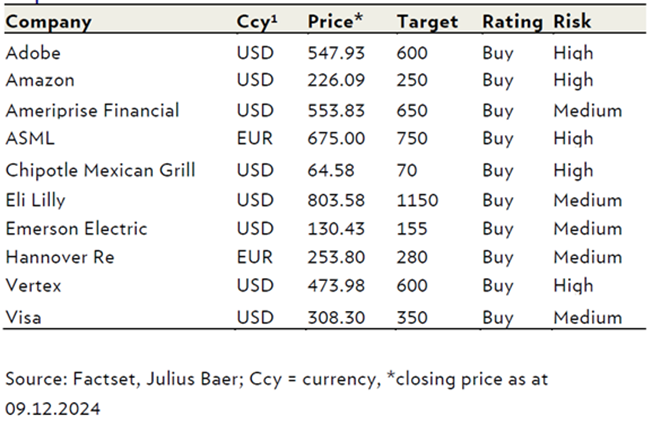

Graphique du mois: top 10 des actions pour 2025

C’est donc tout pour 2024. Nous vous remercions de votre soutien, de vos suggestions et de vos pistes de réflexion. Nous vous souhaitons de joyeuses fêtes et un excellent début d’année 2025!