Les marchés obligataires se sont détournés trop vite du sujet de l’inflation, et s’intéressent davantage aux perspectives de croissance.

Les banques centrales mondiales durcissent leur politique de manière agressive afin de ralentir une inflation au plus haut depuis des décennies, suscitant la crainte d’une récession économique imminente. Les dernières données sur l’inflation aux Etats-Unis ont légèrement ralenti, mais elles sont encore bien trop élevées pour que les banques centrales interrompent leurs hausses de taux. Par conséquent, les actifs risqués risquent d’être pénalisés des politiques qui leur sont défavorables, du moins à court terme.

Les Etats-Unis ont enregistré une récession technique (à savoir deux trimestres consécutifs de croissance négative), mais la conjoncture macroéconomique globale reste solide. Compte tenu notamment du dynamisme du marché du travail, les investisseurs restent convaincus que la Réserve fédérale continuera de resserrer sa politique monétaire d’ici la fin de l’année.

Les prix à la consommation aux Etats-Unis ont augmenté de 8,5% en glissement annuel en juillet, soit moins que le bond de 9,1% enregistré en juin, qui a incité la Fed à relever ses taux d’intérêt de 75 pb il y a seulement deux semaines. L’IPC sous-jacent est resté élevé, à 5,9% en glissement annuel.

L’indicateur préféré de la Fed, Les prix liés aux dépenses de consommation des ménages (PCE), avait déjà augmenté de 6,8% en glissement annuel en juin, son rythme le plus rapide depuis 1981. L’indice PCE sous-jacent a légèrement augmenté, passant de 4,6% en mai à 4,8%, soit plus du double du taux cible de 2% de la Fed.

Parallèlement, les conditions sont restées tendues sur le marché du travail américain, avec 528’000 emplois non agricoles créés en juillet, soit plus du double des anticipations, et une nette augmentation de 0,5% du salaire horaire moyen en glissement annuel. La rémunération horaire totale de la force de travail civile a augmenté de 5,1% en glissement annuel au deuxième trimestre, sa hausse la plus rapide depuis 1990. Selon l’indicateur de suivi de la croissance des salaires (Wage Growth Tracker) de la Fed d’Atlanta, le salaire horaire moyen a crû de 7,5% ces 12 derniers mois.

Le double mandat de la Fed (assurer une inflation régulière et le plein emploi) est menacé. L’inflation devrait en effet rester au-dessus de son objectif pendant un certain temps. L’emploi fonctionne à plein régime, voire plus, et les revendications salariales reflètent trois années d’inflation supérieure à l’objectif.

La perspective d’un léger ralentissement a toutefois suscité – sans surprise – des craintes de récession, alors que la Fed durcit de manière agressive sa politique monétaire. Selon les premières estimations, le PIB des États-Unis a diminué de 0,9% en chiffres annualisés au deuxième trimestre 2022, après une contraction de 1,6% au premier trimestre. Les chiffres de la consommation, de l’investissement résidentiel et non résidentiel, des stocks et des dépenses publiques se sont tous repliés.

Les demandes initiales d’allocations chômage ont légèrement augmenté, mais leur niveau ne suscite aucune inquiétude. Pour réduire leurs coûts et se préparer à une éventuelle récession, les entreprises de tous les secteurs, de la consommation cyclique à l’automobile, ont licencié du personnel et gelé les embauches. Les inquiétudes liées à l’emploi ont contribué à une baisse du moral des consommateurs – de 2,7 points par rapport à l’année précédente, à 95,7 en juillet -, alors que le consensus prévoyait 97,0.

En juillet, l’indice des directeurs d’achat (PMI) des services, qui mesure l’activité dans ce secteur, a chuté, passant de 52,7 en juin à 47 (ce qui est synonyme d’une contraction). L’indice ISM des services, plus complet, est toutefois resté supérieur à 50, ce qui est signe d’expansion. L’enquête régionale de juillet de la Fed de Philadelphie sur l’industrie manufacturière a fait état de chiffres en forte baisse. Les ventes de logements neufs ont chuté de 8,1% en glissement annuel en juin, après une baisse cumulée de 11% en avril et mai, dans un contexte de remontée des taux des crédits immobiliers.

La guerre en Ukraine ayant bouleversé les approvisionnements et attisé l’inflation, la BCE et la Banque d’Angleterre ont dû récemment relever leurs taux de 50 pb.

L’inflation de l’IPC de la zone euro a atteint un nouveau record en juillet, à 8,9% en glissement annuel, sous l’effet de l’inflation des prix des denrées alimentaires et des produits de base. Le bond de 0,3 point de l’IPC sous-jacent a quant à lui témoigné d’une généralisation des pressions inflationnistes.

La BCE n’avait pas relevé ses taux depuis 11 ans. La banque a fait savoir qu’il s’agissait d’une mesure d’anticipation qui lui permettrait d’adopter une approche progressive, «réunion par réunion» pour piloter les taux directeurs. La BoE a réaffirmé qu’elle était prête à intervenir «de manière énergique si cela était nécessaire» en continuant à relever ses taux si les pressions inflationnistes persistaient, même en cas de récession.

La croissance du PIB de la zone euro a été plus soutenue que prévu, à 2,8% en chiffres annualisés au deuxième trimestre, grâce à la levée des restrictions anti-COVID. Toutefois, les indicateurs avancés font encore état de certains points faibles.

Selon les données de la Commission européenne, la confiance des ménages et des entreprises est retombée à des plus bas record après le début du conflit en Ukraine. L’indice Ifo allemand est tombé à son plus bas niveau depuis 25 ans en juillet, en raison de l’impact probable des perturbations de l’approvisionnement en gaz sur l’économie.

Le marché s’attend à ce que la BCE poursuive le resserrement de sa politique monétaire en 2023, mais à un rythme plus modéré qu’en juillet.

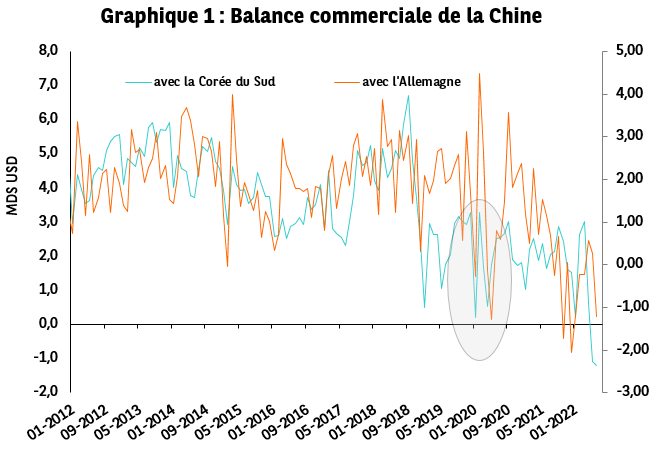

Le ralentissement économique de la Chine se répercute sur certaines grandes économies, comme l’Allemagne et la Corée du Sud. Ces pays étaient habitués à afficher des excédents commerciaux avec la Chine, mais ils ont récemment enregistré un déficit inhabituel (cf. graphique 1).

Le statut de la Chine en tant que premier importateur mondial de matières premières tend à occulter ses nombreuses importations de produits manufacturés et biens d’équipement, destinés tant à la consommation locale qu’à la transformation. La diminution des importations chinoises renforce le spectre d’une récession mondiale, via les canaux commerciaux.

Cependant, les craintes de récession ne semblent pas décourager les grandes banques centrales dans leur lutte contre l’inflation. Selon nous, les marchés obligataires se sont détournés trop vite du sujet de l’inflation, et s’intéressent davantage aux perspectives de croissance. Avant de revoir leur position, la Fed et la BCE voudront avoir des preuves convaincantes d’un retour de l’inflation vers leur objectif. Ces preuves pourraient prendre la forme d’un recul des données mensuelles sur l’inflation et d’une détente des conditions du marché du travail.

Le président de la Fed, Jerome Powell, n’a pas hésité à affirmer que le risque d’une inflation persistante était plus important que celui d’une récession. «La croissance et le marché du travail doivent ralentir» a-t-il déclaré. Un tel ralentissement pourrait donc ralentir le rythme du resserrement de la politique monétaire, sans pour autant l’interrompre ou l’inverser de sitôt.

Dans ce contexte, nous continuons à privilégier les matières premières. Les prix de 80% de l’univers des matières premières ayant baissé de plus de 20% depuis le dernier pic, nous comptons profiter des valorisations attractives pour renforcer notre exposition tactique. Les fondamentaux des matières premières devraient eux aussi rester favorables.

Nous sommes désormais «à l’achat» sur les obligations européennes investment grade car ce segment a perdu beaucoup de terrain et les valorisations sont de plus en plus intéressantes.

Le segment investment grade européen semble anticiper un taux de défaut induit de 8 à 10%, soit deux fois le taux le plus élevé des cinq dernières années et cinq fois la moyenne historique. Ces taux nous semblent trop pessimistes compte tenu de la correction – similaire à 2001 – que nous anticipons et de la situation financière solide des entreprises.