Graphique de la semaine de DWS. Pour que la dette publique reste supportable, le prochain gouvernement italien devra garantir la croissance.

L'un des aspects les plus curieux de la vie politique italienne tient au fait que les analystes extérieurs ont tendance à s'inquiéter de choses insolites à des moments insolites. Les élections générales de dimanche ont vu les Frères d'Italie (FdI), parti d'extrême droite, arriver en tête, loin devant le Partito Democratico (PD), parti de centre-gauche. Les progrès des FdI ont compensé les pertes de leurs alliés, la Forza Italia (FI) de Silvio Berlusconi et la Lega de Matteo Salvini. Cela se traduit par des majorités confortables dans les deux chambres du Parlement pour le FdI et ses alliés de droite.

Le timing d'un tel succès électoral suscite des comparaisons avec la prise de pouvoir de Benito Mussolini il y a presque exactement 100 ans. Une telle analyse est à la fois frivole et précoce. Au cours des 30 dernières années, la société italienne, ouverte et dynamique, ainsi que ses institutions démocratiques, ont fait preuve d'une remarquable résistance, crise après crise.

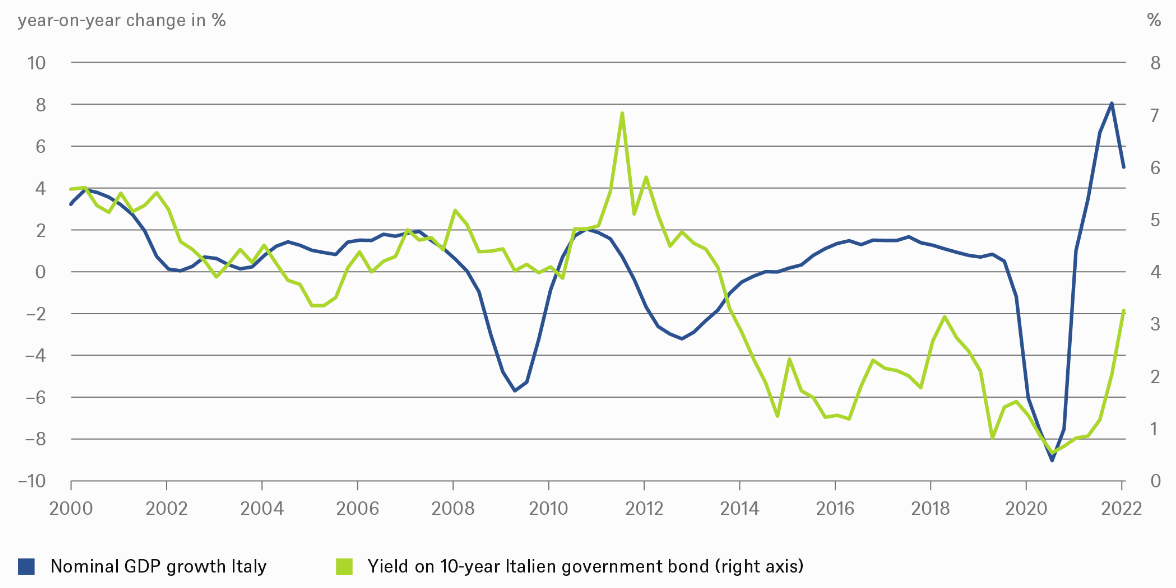

Ceci étant dit, l'ascension du FdI sous la direction de Giorgia Meloni ressemble beaucoup au chemin qui a mené d'autres partis anticonformistes italiens au pouvoir, plus récemment la Lega et le Mouvement 5 étoiles (qui devrait voir son influence fortement diminuée). Meloni devrait devenir le prochain Premier ministre. Avec de nombreux financements en jeu dans le cadre des plans d'investissement de nouvelle génération de l'Union européenne (UE), le nouveau gouvernement a tout intérêt à suivre une ligne constructive dans les discussions avec ses partenaires européens. Comme nous l'avons déjà souligné, la clé de la viabilité de la dette italienne réside dans le fait que la croissance économique nominale doit dépasser les paiements d'intérêts nominaux sur la dette publique. Les périodes de crise précédentes, comme celles de 2010 à 2012, ont été caractérisées par une faible croissance nominale et une hausse des taux d'intérêt, comme le montre notre graphique de la semaine.

Nous pensons que la véritable question pourrait plutôt être de savoir si le nouveau gouvernement aura les compétences administratives nécessaires pour mettre rapidement en œuvre les réformes requises pour obtenir le financement de l'UE. D'un autre côté, ce ne serait pas une tactique nouvelle que de mettre rapidement en œuvre certains des plans existants du gouvernement précédent, tout en s'attribuant le mérite de tout progrès réalisé en conséquence.