Le marché japonais pourrait apporter une opportunité de diversification à des investisseuses et investisseurs pas encore prêts à miser sur les pays émergents.

Le Japon s’ouvre à nouveau au tourisme, après une longue fermeture de plus de deux ans liée à la pandémie de COVID-19. Les investisseuses et les investisseurs pourraient s’inspirer de ce mouvement pour chercher un peu de diversification dans l’Archipel, alors que les classes d’actifs des principales places boursières mondiales jouent sensiblement sur le même terrain depuis le début de l’année, soit une pente déclive et accidentée. Reste à trouver la porte d’embarquement pour s’envoler vers ce marché si souvent incompris qui a fait preuve d’une relative résilience cette année.

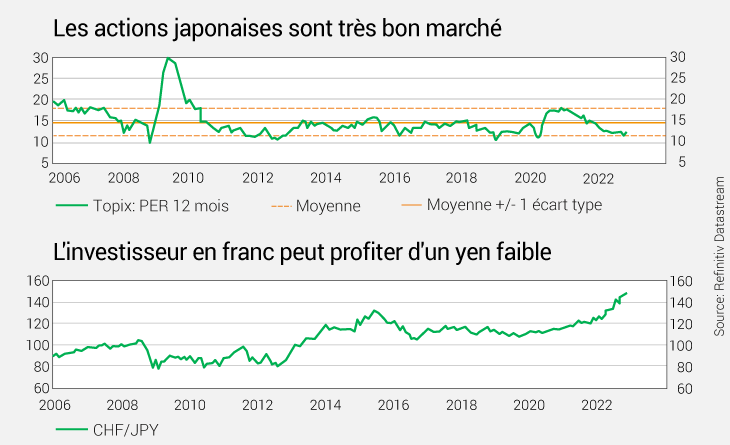

Depuis le début de l’année, le Topix, l’indice principal de la bourse japonaise, affiche un profil certes irrégulier, mais bien plus aplati que ses homologues des principales places boursières de la planète. Un résultat notable qui pourrait être meilleur encore, si la monnaie locale n’était pas aussi faible. Jamais depuis trente ans, autant de yens n’avaient, en effet, été nécessaires pour acheter des dollars ou des francs. Près de 20% de plus pour acquérir des billets verts depuis le début de l’année. L’évolution de la monnaie japonaise explique ainsi, à elle seule, une grande partie de la performance enregistrée à ce jour. Car, côté bénéfices des entreprises, l’heure n’est pas à la révision des prévisions à la baisse au pays du Soleil levant, contrairement à ce qui se passe en Europe, en Chine ou aux États-Unis.

Les entreprises du Topix réalisent près de la moitié de leurs résultats à l’étranger. Si les exportateurs pâtissent du ralentissement de l’économie mondiale, ils peuvent compter sur le yen pour réévaluer leurs bénéfices. Les gains liés au taux de change compensent en effet la baisse des ventes hors de l’Archipel. Un équilibre qui dépend bien sûr de l’évolution des deux piliers qui le soutiennent, soit la santé de l’activité dans le monde et celle de la monnaie locale.

Le yen devrait peu à peu se stabiliser à bas niveau. Deux facteurs principaux guideront son évolution prochaine: la poursuite de la politique accommodante de la banque centrale et l’importance du déficit de la balance commerciale du pays.

La faiblesse du yen n’est pas la principale préoccupation de la Banque du Japon (BoJ). Si elle est intervenue récemment, c’est davantage dans l’optique de limiter sa volatilité que de lui garantir un seuil de résistance. Les autorités monétaires se préoccupent en fait davantage des conditions de financement et de l’activité dans le pays. Elles maintiennent le Japon en zone de taux négatifs – il y est désormais bien seul – et, contrairement à ses homologues européenne ou suisse, la BoJ tient à sa prodigalité. Elle veille notamment à ce que la courbe des taux ne prenne pas des allures trop alpines et, pour ce faire, tient à maintenir les taux à 10 ans sous 0,25%. Ainsi, l’écart de rendement entre le yen et le dollar ne cesse de se creuser pesant d’autant sur la monnaie nipponne. Une situation qui devrait perdurer au moins jusqu’à la fin du mandat de Haruhiko Kuroda en avril prochain.

Quant à la balance commerciale, elle reflète la hausse des prix de l’énergie et des matières premières dont l’Archipel est friand, une progression encore accentuée par le taux de change. Cette situation a par ailleurs permis de mettre fin aux longues décennies de déflation dont souffrait l’économie japonaise. L’inflation a enfin retrouvé la route de Tokyo. Si la banque centrale maintient son objectif à long terme de 2%, elle ne se précipite pas actuellement pour agir alors que la progression des prix avoisine 3%. Les craintes de voir le retour de cette spirale négative l’emportent largement sur la préoccupation d’un éventuel emballement des prix. Là encore, les autorités monétaires aspirent à trouver une certaine stabilité utile à l’économie.

Les marchés ont donc un œil sur l’évolution du yen et un autre sur l’activité mondiale. Un ralentissement plus fort que prévu nuirait à l’économie japonaise et à ses entreprises exportatrices. Tel n’est cependant pas notre scénario. Sur leur marché intérieur, les compagnies, notamment celles dépendant grandement des importations, souffrent de la faiblesse du yen. Elles bénéficient cependant de la politique ultra-accommodante de la BoJ et des plans de relance du gouvernement, dont le dernier doit injecter près de CHF 200 milliards dans l’économie. L’activité japonaise devrait se montrer résiliente. Le FMI table sur une croissance, certes ralentie, mais encore solide d’environ 1,5% en 2023.

S’il n’est pas à l’abri des vicissitudes géopolitiques internationales, le marché japonais a donc relativement bien résisté cette année. Il présente d’ailleurs une configuration assez rare: il s’avère bon marché tant en ce qui concerne sa devise de référence qu’en ce qui concerne sa valorisation. Les actions japonaises s’échangent environ 12x les bénéfices attendus sur douze mois.

Réputé champion de la substance, il navigue aujourd’hui entre deux eaux d’égale valeur. Les sociétés de croissance ont souffert dernièrement, laissant entrevoir des points d’entrée, alors que les sociétés de substance devraient subir les vents contraires de l’économie mondiale.

À noter qu’aujourd’hui, le marché japonais permet de s’exposer aux marchés émergents, sans accumuler les risques politiques. Nombre d’entreprises japonaises sont en effet très présentes dans les pays du Sud-Est asiatique.

À court terme, la visibilité pourrait s’améliorer au fur et à mesure qu’avance la saison des résultats. Surtout si les entreprises japonaises parviennent à démontrer la solidité de leur capacité bénéficiaire. Elles pourraient également laisser entrevoir leurs intentions en matière de redistribution à leurs actionnaires des montagnes de cash qu’elles entassent dans leur bilan. Rachats d’actions? Augmentation des dividendes? De telles nouvelles constitueraient autant de soutiens pour le marché.

À plus longue échéance, les actions japonaises peuvent toujours bénéficier de plusieurs tendances de fond. Le pays regorge en effet d’entreprises superbement placées dans des thématiques porteuses à long terme. Nombre d’acteurs économiques peuvent assurer leur croissance grâce à leur positionnement dans des secteurs comme l’automobile hybride et électrique, dans la robotique et l’automation, voire dans le recyclage. Ou dans les semi-conducteurs, puisque le pays est maître dans la construction de machines nécessaires à leur production. Et, s’il fallait encore citer un élément de revalorisation du marché, le renouveau en matière de gouvernance d’entreprise se poursuit. Notamment au bénéfice des actionnaires, dont les droits sont mieux pris en compte.

Non exempt de risques à court terme, le marché japonais pourrait apporter une opportunité de diversification à des investisseuses et investisseurs pas encore prêts à miser sur les pays émergents.