Nous sommes aujourd’hui sur une hausse de prix à la consommation qui continue d’accélérer et qui est désormais supérieure à 5% en zone Euro. Mais les taux directeurs européens sont toujours négatifs.

Il faut revenir à l’été 2008, pour observer un contexte comparable. Jean-Claude Trichet, alors Président de la BCE, devait alors faire face à une hausse des prix à la consommation de 4% et avait donc relevé ses taux de 4% à 4,25%.

Nous sommes aujourd’hui sur une hausse de prix à la consommation qui continue d’accélérer et qui est désormais supérieure à 5% en zone Euro. Mais les taux directeurs européens sont toujours négatifs.

Les banques centrales, notamment la BCE, n’ont finalement pas pu tenir leur position qui consistait à mener leur politique monétaire en regardant au-delà du pic d’inflation et les marchés ont été douchés par ce revirement.

Au-delà du focus actuel sur l’inflation, il faut regarder le sujet de la croissance qui pourrait bientôt s’ajouter à nos préoccupations. En effet, le rebond post pandémie se modère et la hausse des prix va accentuer ce ralentissement en mordant sur le pouvoir d’achat. Le schéma économique présentant trop d’inflation et pas assez de croissance est un scénario adverse pour les marchés, et sans être le scénario central aujourd’hui, il risque néanmoins d’être évoqué prochainement.

Bien entendu, c’est également un schéma complexe à gérer pour les banques centrales. Souvenons-nous qu’en 2008, Monsieur Trichet avait été critiqué pour sa hausse de taux alors que la croissance montrait déjà des signes d’essoufflement.

Depuis le début de l’année, les marchés actions ont été impactés par les annonces de durcissement de politiques monétaires aux Etats Unis et en Europe ainsi que par la situation géopolitique entre la Russie et les pays occidentaux.

Encore aujourd’hui, les niveaux de volatilité sur les marchés actions restent élevés, principalement alimentés par des craintes géopolitiques. Parallèlement, la saison de publication des résultats reste globalement très positive et continue de soutenir les marchés. La croissance des revenus est supérieure aux attentes, grâce à une meilleure dynamique de l’activité commerciale au dernier trimestre. La croissance des bénéfices par action a également dépassé les espérances, s’établissant respectivement à +28% et +44%1 sur un an aux États-Unis et en Europe.

A cette dichotomie entre la situation macro et micro, s’ajoutent des facteurs de soutien aux marchés actions. Les indicateurs avancés restent bien orientés, les niveaux de stocks se maintiennent sur des niveaux historiquement bas et le cycle d’investissement des entreprises devrait accélérer. De plus, les politiques de retours aux actionnaires ainsi que l’activité de fusions-acquisitions restent dynamiques.

En définitive, nous considérons qu’il y a toujours un potentiel de hausse sur les marchés actions. Cependant et au vu de l’environnement de marché actuel nous renforçons notre attention concernant la sélection des titres.

L’inflation reste l’inquiétude principale des marchés obligataires avec des chiffres sortis encore une fois au-dessus des attentes au mois de janvier. L’inflation est, en effet ressortie à 7,5% outre Atlantique et à 5,1% en zone Euro, ce qui a provoqué un changement de ton à la fois du côté de la FED et de la BCE. La thèse de l’inflation transitoire semble maintenant difficile à défendre pour les banquiers centraux, surtout quand la question devient de plus en plus politique en lien avec les fortes hausses du prix de l’essence et des biens alimentaires.

L’ensemble des prévisionnistes a eu beaucoup de mal à prévoir l’évolution de l’inflation depuis maintenant de nombreux mois, et cette incertitude autour de l’évolution future des prix ne semble pas devoir disparaître à court terme. Devant ce choc lié principalement à des problématiques d’offre, les banquiers centraux n’ont d’autres choix que de tenter de ralentir la demande en rendant les conditions financières moins accommodantes, entrainant en parallèle une forte hausse de la volatilité de l’ensemble des actifs financiers.

Les anticipations de hausse de taux ont donc logiquement fortement accéléré depuis le début de l’année: aux Etats-Unis, les marchés anticipaient environ 100pbs de hausse de taux durant l’année 2022, ces anticipations sont maintenant passées à 200pbs. De la même manière, 50pbs de hausse de taux sont maintenant attendus de la part de la BCE alors que rien n’était anticipé en début d’année.

Simultanément, les banques centrales mettent aussi fin de manière plus rapide que prévu à leurs programmes d’assouplissement quantitatif pour tenter de ralentir la spirale inflationniste.

Jusqu’où les banques centrales pourront elles aller sans casser la croissance? La question reste ouverte mais il nous semble que sans soutiens budgétaires importants, l’impact conjugué de conditions financières moins accommodantes et de prix en hausse devrait jouer assez rapidement sur la demande finale, «forçant» potentiellement les autorités à choisir entre lutter contre la hausse des prix et maintenir une croissance satisfaisante.

Avec ces perspectives en tête, il est probable que les primes de risques des pays périphériques restent sous pression. Il nous semble aussi probable que les parties courtes de courbe américaines et européennes continuent à se tendre, a minima tant que la croissance (et donc la consommation) reste résiliente.

1- High Yield

Le marché High Yield a lui aussi été secoué par le changement de discours plus restrictif que prévu des différentes banques centrales.

Ce changement de posture a conduit à une hausse significative des taux sans risques2:

- +43 pbs pour le 10 ans US depuis le début d’année (passant de 1,510% à 1,937%)

- +57 pbs sur le 10 ans Français (passant de 0,191% à 0,762%)

- +46 pbs sur le 10 ans allemand (passant de -0,186% à 0,292% soit le plus haut observé depuis 2015)

Mais aussi à une hausse des spreads de crédit YTD2:

- L’indice HY US s’est écarté de 52 pbs à 357 pbs

- L’indice HY euro s’est écarté de 34 pbs à 321 pbs

- L’indice EM s’est écarté de 3 pbs à 564 pbs

Au total, la hausse des taux sans risques et des spreads de crédit a conduit à une performance totale négative2 (portage + variation des prix des obligations) YTD de:

- - 3,96% sur l’indice US

- - 3,22% sur l’indice HY euro

- - 3,11% sur l’indice EM

Comme indiqué dans notre note de rentrée publiée en début d’année (17/01/2022), nous pensons que le premier semestre restera volatile pour ce segment de marché, compte tenu des risques sanitaires et de la sortie des banques centrales. Toutefois, nous pensons que les fondamentaux des entreprises restent solides et ce faisant les taux de défauts devraient rester bas ce qui est favorable à la classe d’actifs High Yield.

Nos prévisions sur les spreads High Yield pour le S1 2022 étaient de 350-400 pbs3 ce qui reste en ligne avec les niveaux actuels.

2- Dettes subordonnées

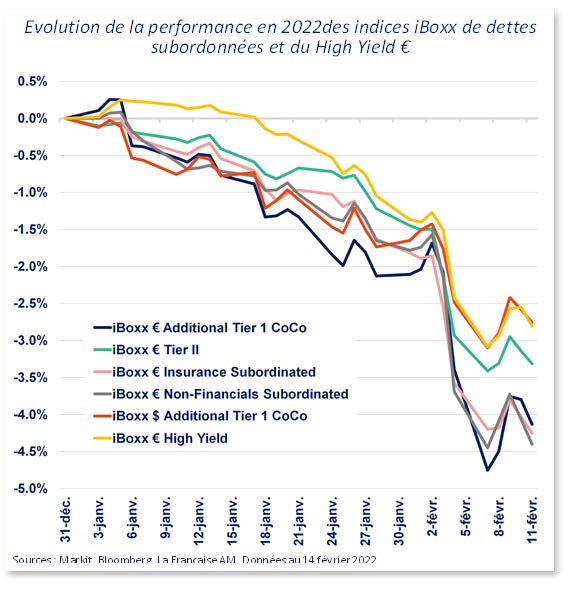

En ce qui concerne les dettes subordonnées, les valorisations qui étaient déjà affectées par la volatilité des taux d’intérêts ont également subi de plein fouet le revirement des banques centrales et la hausse des tensions entre la Russie et les États-Unis.

Les dettes subordonnées ont eu trois comportements notables durant cette période (graphique ci-dessous): (i) les dettes subordonnées ont sous-performé le High Yield euro, ce qui est plutôt normal dans ce genre de configuration de marché, (ii) tous les segments subordonnés ont chuté d’une manière analogue, ce qui équivaut à une sous-performance très nette des Tier 2 bancaires, subordonnées d’assurance (Restricted Tier 1 surtout) et dettes Corporate Hybrides, qui ont été pénalisées par des durations plus élevées en moyenne que les AT1 CoCos, (iii) les AT1 CoCos € ont nettement sous-performé leurs homologues en $, en raison de leur sensibilité plus forte à l’écartement du spread BTP-Bund.

Nous tirons plusieurs enseignements des remous vécus en ce début d’année:

- La volatilité devrait rester de mise pendant les semaines à venir avec des mouvements de marché significatifs dans les deux sens sans flux importants (les investisseurs comme les contreparties sont prudents). Il convient donc de limiter la duration moyenne des investissements et de coupler cela avec des titres à spreads élevés pour maximiser le portage et limiter les risques de baisses brutales.

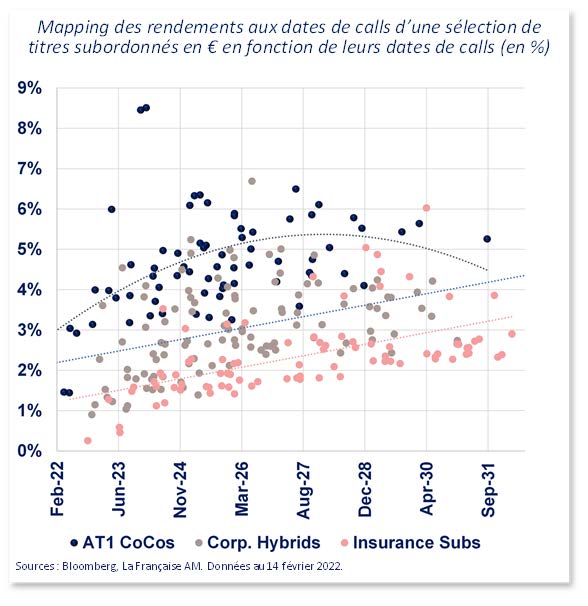

- Des points d’entrée manifestes – et jamais vus depuis le T3 2020 – se dégagent sur de nombreux titres, avec des rendements aux calls entre 3% et 7%, notamment sur les AT1, Tier 2 bancaires et RT1 d’assurance (voir mapping ci-dessous).

- Les spreads des dettes subordonnées devraient continuer de suivre la tendance de l’écart entre les taux gouvernementaux BTP/Bund. Les subordonnées bancaires devraient à terme bénéficier du mouvement positif sur les actions bancaires consécutif à la «reflation», mais seulement lorsque la volatilité sera moindre.

Un début d’année compliqué pour les gestions diversifiées qui pâtissent de leur composante obligataire et surtout de la rotation sectorielle inédite qui n’a cessé de s’amplifier depuis début janvier.

Seuls les fonds sous-jacents à dominante Value réussissent à délivrer une performance positive et les fonds plus «core» et croissance sont très pénalisés par le poids des valeurs technologiques dans leurs portefeuilles. Ce constat est vrai sur toutes les zones géographiques.

Dans nos allocations diversifiées, la sous sensibilité obligataire qui avait été conservée en début d’année permet de compenser les performances décevantes du crédit, qui cumule la hausse des taux et écartement des spreads, alors que les anticipations de retrait progressif des liquidités piloté par les différentes banques centrales sont de plus en plus intégrées par les marchés.

Si les indices actions affichent des performances négatives depuis janvier, le recul reste en revanche limité à ce stade. A ce jour, 70% des entreprises européennes ayant déjà publié battent le consensus et la tendance est même meilleure aux Etats-Unis.

Pour l’année 2022, les entreprises peuvent compter sur la disparition progressive des goulets d’étranglement, sur la reprise des investissements et sur le maintien d’une consommation toujours forte pour anticiper la poursuite de cette tendance. Tout cela nous pousse à conserver dans les allocations une exposition aux actions dans des proportions similaires (légèrement sous pondérée), même si l’impact des pressions inflationnistes brouille la visibilité.

Nous continuons de favoriser les actions européennes, mais envisageons des arbitrages en faveur du marché chinois d’ici la fin du trimestre. En effet, la Chine prend le contre-pied des autres pays développés en s’appuyant sur une politique monétaire plus accommodante.

Dans le même temps, pour ce qui est des Etats-Unis, la lecture des intentions de la réserve américaine est plus facile et le retrait des liquidités déjà bien intégré dans les cours actuels. L’avance des Américains dans leur normalisation monétaire donne à la zone géographique un avantage qui pourrait être exploité dans les allocations. Même si les incertitudes entourant l’inflation restent fortes, le pic aux Etats Unis est selon nous en passe d’être atteint et les actions américaines pourraient donc retrouver un avantage comparatif.

En termes de valorisation, notre préférence va toujours à la zone Euro, mais une réallocation pourrait être envisagée en faveur des Etats-Unis avant la fin du trimestre.