Les actions sont susceptibles d'être affectées par la hausse des taux d'intérêt. Le ralentissement de la croissance américaine pourrait favoriser les marchés hors USA, moins chers et plus cycliques.

Les marchés boursiers mondiaux ont fait preuve de résilience en 2021, même si l’arrivée du variant Omicron a mis un frein à l'optimisme en fin d'année. Pour 2022, la question est de savoir si la croissance des bénéfices continuera de soutenir les valorisations des actions américaines qui semblent exagérées en termes absolus.

Bien que les signes d'excès spéculatifs aient abondé en 2021 dans des domaines tels que les cryptomonnaies et les jetons non fongibles, le marché boursier américain n'a pas semblé être une bulle. Mais les valorisations des actions étaient particulières.

Le futur dépendra de la solidité de la croissance des bénéfices dans un environnement où la propagation des variants du coronavirus et le potentiel de hausse des taux d'intérêt constituent tous deux des risques importants pour la reprise économique mondiale.

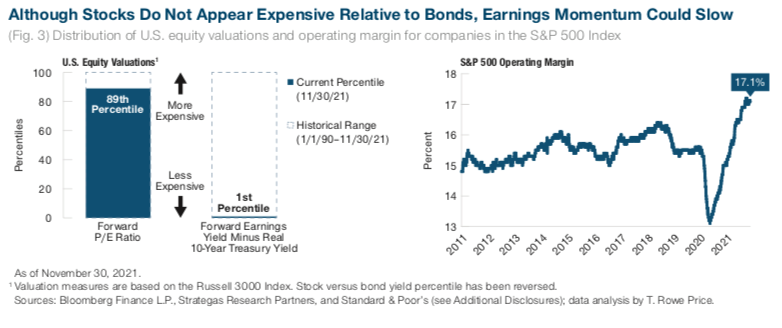

Pendant la majeure partie de l’année dernière, les actions américaines ont été soutenues par un flux constant de révisions à la hausse des bénéfices. Malgré une hausse de près de 23% de l'indice S&P 500 au cours des dix premiers mois de l'année, le ratio P/E de l'indice a en fait diminué au cours de cette même période, les bénéfices ayant augmenté plus rapidement que les cours des actions.

Si la reprise reste sur la bonne voie, la croissance des bénéfices devrait se poursuivre en 2022. Mais avec les marges d'exploitation du S&P 500 à un niveau record, la dynamique des bénéfices américains est susceptible de ralentir. Le point de départ de la profitabilité est très élevé. Au-delà de 2022, les obstacles semblent encore plus compliqués à franchir. Les deux ou trois prochaines années pourraient être très difficiles du point de vue de la croissance des bénéfices. Nous pourrions bien voir une croissance inférieure à la normale. Mais le marché boursier n'en a tout simplement pas pris conscience.

Le ralentissement de la dynamique des bénéfices est également susceptible de produire des résultats plus inégaux entre les entreprises, ce qui obligera les investisseurs à être encore plus sélectifs. Cela pourrait créer de nouvelles opportunités pour les gestionnaires de portefeuille actifs.

Les entreprises qui supporter l'inflation devraient continuer à voir leurs bénéfices augmenter. Cependant concernant les entreprises qui n'ont pas de pouvoir de fixation des prix, cela pourrait être un problème.

Le panorama des bénéfices pour les actions hors Etats-Unis est plus mitigé. Si la croissance des bénéfices a été étonnamment forte en Europe, la dynamique au Japon a été ralentie par une conjoncture économique domestique morose. Toutefois, cette année, le Japon pourrait offrir des opportunités de valorisation intéressantes si la reprise mondiale se poursuit, tout comme les actions, le crédit et les devises de certains marchés émergents. Les actions chinoises peuvent faire l'objet d'une analyse inverse, étant donné que Pékin s'efforce de redynamiser une économie qui semble proche de la vitesse de décroissance.

Les fondamentaux de valorisation et les facteurs cycliques pourraient favoriser le «recovery trade» en 2022. Les valeurs financières, qui pèsent lourd dans l'univers value, ont historiquement eu tendance à surperformer dans un contexte de hausse des taux d'intérêt. Et les actions small cap se sont généralement bien comportées durant les périodes de reprise économique.

Dans une phase de hausse des taux et d'inflation plus élevée, le style growth pourrait sous-performer. Cela pourrait avoir des répercussions sur les secteurs de croissance clés - la tech en particulier - qui ont dominé les marchés boursiers pendant la majeure partie de la dernière décennie. Les entreprises capables d'accroître leurs bénéfices de manière constante sur une longue période sont extrêmement rares. Les chances que la technologie reste un secteur dominant sont, à mon avis, relativement réduites.